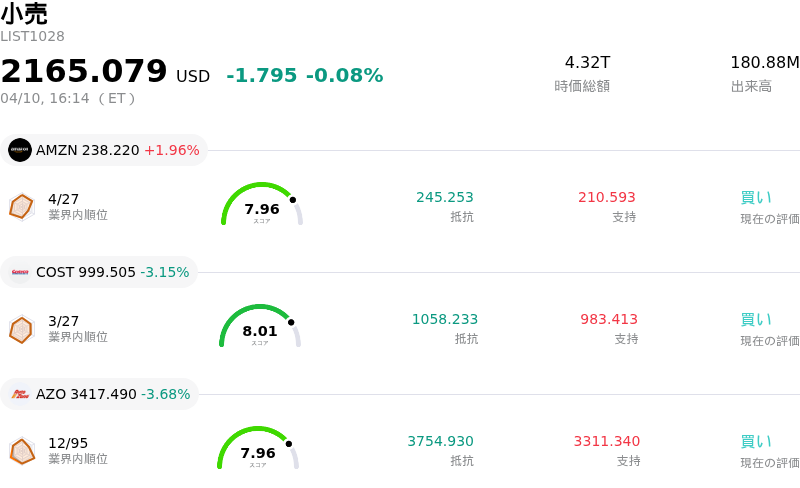

4月10日のAutozone Inc (AZO) 終値は3.68%下落:どのようなシグナルを示しているのか?

Autozone Inc (AZO) 終値は3.68%下落しました。小売セクターは0.08%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 上昇 1.96%、Costco Wholesale Corp (COST) 下落 3.15%、Autozone Inc (AZO) 下落 3.68%。

本日のAutozone Inc(AZO)の株価下落の要因は何ですか?

AutoZoneの株価は本日、日中の激しいボラティリティを伴いながら大幅な下落を記録した。この変動は、直近の財務データに対する投資家の反応、バリュエーションに関する市場心理の変化、および業界全体の動向といった複数の要因が重なったことによるものとみられる。

2026年3月3日に発表された同社の直近の四半期決算は、強弱入り混じる結果となった。1株利益(EPS)は予想を上回ったものの、売上高は予想に届かなかった。報告書で強調された主な懸念事項は、売上総利益率を圧迫した多額のLIFO(後入先出法)評価損の影響である。この財務上の詳細に加え、販売費および一般管理費の増加や、報告されたDIY(Do-It-Yourself)顧客のトラフィック減少が、一部の投資家の間で慎重な見方が広がる要因となった可能性がある。

さらに、市場心理は、株価が基礎的なファンダメンタルズを逸脱して上昇しすぎたのではないかとの疑問を一部のトレーダーが抱いていることを示唆している。これにより、株価の上昇局面を経て利益確定売りが誘発された。アナリストによるコンセンサス・レーティングは「買い」であり、長期的な成長見通しも魅力的であるものの、予想株価収益率(PER)が業界平均に対してプレミアムで取引されていることから、同社のバリュエーションに対する懸念が根強く残っている。

直近の機関投資家によるポートフォリオ調整も影響を及ぼしている。報道によると、一部の大手機関投資家が保有比率を引き下げるか、あるいは持ち高を再編しており、AutoZoneの短期的な業績やバリュエーションに対する潜在的な懸念を示唆している。これらの調整の一部は内部の再編によるものかもしれないが、全体的な傾向は市場全体の認識に影響を与える可能性がある。

最後に、広範な業界トレンドと企業特有のリスクが投資家の慎重な姿勢を強めている。自動車アフターマーケット業界は、サプライチェーンに影響を与える関税の変更、運営コストの上昇、特に電子商取引(EC)セグメントにおける競争の激化といった課題に直面している。走行距離の伸び悩みなどのマクロ経済要因も、将来の売上高の重荷となる可能性がある。投資家がAutoZoneの業績に対する短期的および長期的な影響を評価する中で、これらの要素が相まって、今回見られたような株価の乱高下を招いている。

Autozone Inc(AZO)のテクニカル分析

技術的に見ると、Autozone Inc (AZO)はMACD(12,26,9)の数値が[-65.05]で、中立のシグナルを示しています。RSIは54.87で中立の状態、Williams%Rは-10.08で売られ過ぎの状態を示しています。ご注意ください。

Autozone Inc(AZO)のファンダメンタル分析

Autozone Inc (AZO)は小売業界に属しています。最新の年間売上高は$18.94Bで、業界内で11位です。純利益は$2.50Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$4226.37、最高は$4800.00、最低は$3011.22です。

Autozone Inc(AZO)に関する詳細

企業固有のリスク:

- AutoZoneは、過去4四半期にわたりウォール街の収益予想を下回ったことや、LIFO(後入先出法)の影響および営業費用の増加により、2026年度第1四半期の売上高総利益率が203ベーシスポイント低下したことに示されるように、継続的な収益の変動と利益率の圧縮に直面している。

- 消費者需要の減退と顧客センチメントの低下がリスクとなっている。AutoZoneの顧客基盤の大部分を占める低所得層の消費者が2025年を通じて財務的な圧力にさらされ続けており、顧客センチメント指標(NPSおよびNPIスコア)は3年ぶりの低水準に近づいている。

- イランでの戦争などの地政学的事象に伴う燃料価格の上昇を含むマクロ経済の逆風が売上実績の重石になると予想される一方で、米国の関税による製品コストの上昇が引き続き利益率を圧迫している。同社は激しい競争により、これらのコストを消費者に転嫁することに苦慮している。

- ゴールドマン・サックスやウルフ・リサーチなどによる最近のアナリストの格下げは、見通しのネガティブな変化を示唆しており、成長の鈍化とリスクの高まりの中、株価の割高なバリュエーションに対する懸念を浮き彫りにしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。