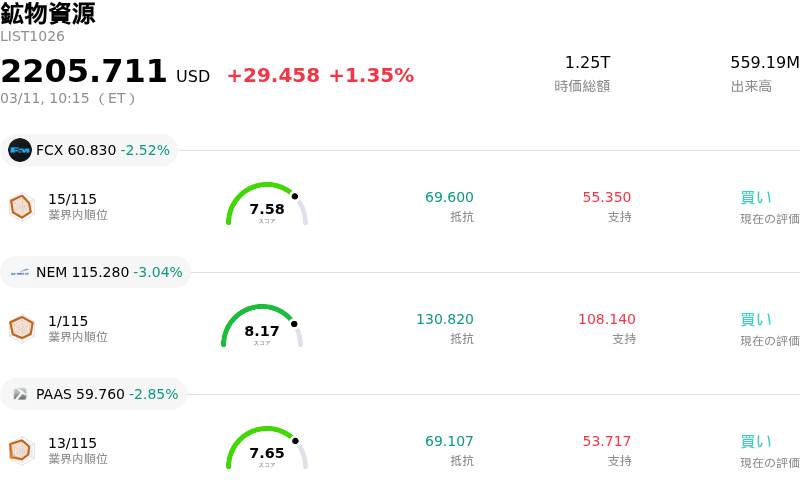

3月11日のSouthern Copper Corp (SCCO) 値動きは3.11%下落:値動きの背後にある要因

Southern Copper Corp (SCCO) 値動きは3.11%下落しました。鉱物資源セクターは1.35%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Freeport-McMoRan Inc (FCX) 下落 2.52%、Newmont Corporation (NEM) 下落 3.04%、Pan American Silver Corp (PAAS) 下落 2.85%。

本日のSouthern Copper Corp(SCCO)の株価下落の要因は何ですか?

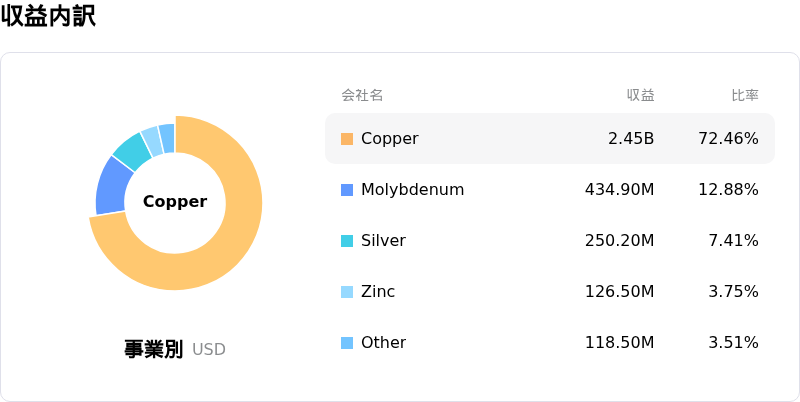

Southern Copper Corporationは本日、日中の株価が軟調な値動きを見せた。これは主に銅価格の下落、需要を巡る慎重な市場心理、および継続的なアナリストのネガティブなセンチメントが重なったことによる。同社は売上高の約75.9%を銅に依存しており、金属市場の変動に対して極めて敏感な構造となっている。

2026年3月11日の銅価格は前日比1.20%下落した。主要商品である銅の値下がりは、同社の企業価値評価にとって大きな逆風となる。電気自動車(EV)、人工知能(AI)データセンター、再生可能エネルギー向けの需要により、銅の長期的な見通しは堅調だが、短期的には市場動向やマクロ経済要因が日々の価格変動において重要な役割を果たしている。

下押し圧力に加え、SCCOに対するアナリストのセンチメントも依然としてネガティブである。2026年3月10日時点で、アナリストのコンセンサス評価はサザン・カッパーに対し"売り"となっており、平均目標株価は今後1年間の株価下落を予想している。複数の証券会社が"リデュース(削減)"評価を出しており、特にバンク・オブ・アメリカは、割高なバリュエーションと2027年にかけての生産減少見通しを理由に、SCCOを"アンダーパフォーム"に格下げした。また、アナリストは株価が現在、公正価値を上回って取引されていると指摘している。

さらに、銅の主要消費国である中国からの慎重な経済シグナルも、銅需要の軟化とサザン・カッパーのような採掘会社に対するネガティブなセンチメントを招いている。好調な四半期決算後の2026年3月初旬に行われた同社取締役による自社株売りも、短期的な見通しに対する自信の欠如を示唆する可能性があり、投資家の不安を増大させている。これらの要因が相まって、日中のボラティリティが生じ、株価下落に寄与している。

Southern Copper Corp(SCCO)のテクニカル分析

技術的に見ると、Southern Copper Corp (SCCO)はMACD(12,26,9)の数値が[5.57]で、中立のシグナルを示しています。RSIは49.41で中立の状態、Williams%Rは-59.82で売られ過ぎの状態を示しています。ご注意ください。

Southern Copper Corp(SCCO)のファンダメンタル分析

Southern Copper Corp (SCCO)は鉱物資源業界に属しています。最新の年間売上高は$13.42Bで、業界内で14位です。純利益は$4.33Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$167.99、最高は$235.00、最低は$117.50です。

Southern Copper Corp(SCCO)に関する詳細

企業固有のリスク:

- BofA証券は最近、割高なバリュエーションや、現在の株価が短期的には実現の可能性が低い強気シナリオを既に織り込んでいるとの見方から、サザン・コッパーの投資判断を「アンダーパフォーム」に引き下げた。

- アナリストは、サザン・コッパーの生産量が2025年から2027年にかけて約3%減少すると予測しており、これは資源の枯渇や鉱石品位の低下に起因するもので、短期的な操業パフォーマンスの悪化を示唆している。

- 直近の売上高の約75.9%が銅に由来することから、サザン・コッパーは銅価格の変動や需要の変動に対して極めて脆弱である。特に、中国の成長目標引き下げに伴う需要の軟化や、広範な地政学的緊張がリスク要因となっている。

- 同社の2026年のフリーキャッシュフロー利回りは3%と低水準になる見通しであり、これは資本集約度の高さや、事業運営および拡張計画を支えるための財務的柔軟性の低下という課題を示唆している。