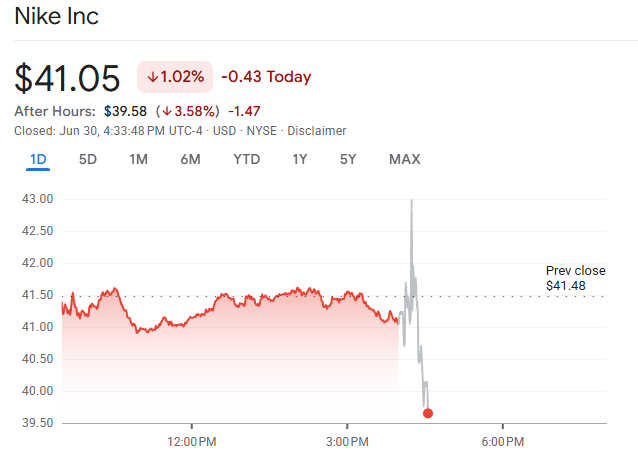

ナイキの第4四半期売上高と純利益は予想を上回ったものの、グレーターチャイナ(大中華圏)での売上高が12%減少したことで、時間外取引で株価は3%以上下落した

AIポッドキャスト

ナイキの2026会計年度第4四半期決算は、関税還付による大幅な純利益増と売上高の市場予想上回る結果となった。売上高は前年同期比1%減の110億ドル、中華圏での減収が響いた。株価は時間外取引で一時上昇したものの、業績の先行き懸念から下落に転じている。過去1年間で株価が半減する中、市場の注目は悪材料の織り込み完了に向けられていた。関税還付等の特殊要因を除いたEPSは予想を上回ったものの、北米の低迷等が引き続き投資家心理を圧迫し、慎重な市場評価が継続している。

TradingKey - 米国東部時間6月30日の米国株式市場の取引終了後、ナイキ( NKE)が2026会計年度第4四半期決算を発表した。同社の株価は時間外取引で一時2%超上昇したものの、その後下落に転じた。本稿執筆時点で、株価は3.58%安の39.58ドルとなっている。

[出所:Google Finance]

ナイキに代表される消費財は、もはや市場における主流のAI投資の焦点ではないが、市場にとっては非常に価値のある観察対象としての意義を持っている。具体的には、決算発表が割安な消費財株に新規資金をもたらすかという点である。

ナイキの株価は過去1年間で大幅に下落しており、過去52週間の累計下落率は約45%と驚異的な規模に達し、価値はほぼ半減している。市場の同社に対する期待値は極めて低いため、今回の決算発表の焦点は財務データがどれほど素晴らしいかではなく、悪材料が株価に完全に織り込まれたかどうかにあった。決算で在庫、売上高総利益率、または中華圏での売上高にわずかでも改善が見られれば、買い戻しを誘発し、株価の回復につながる可能性があった。

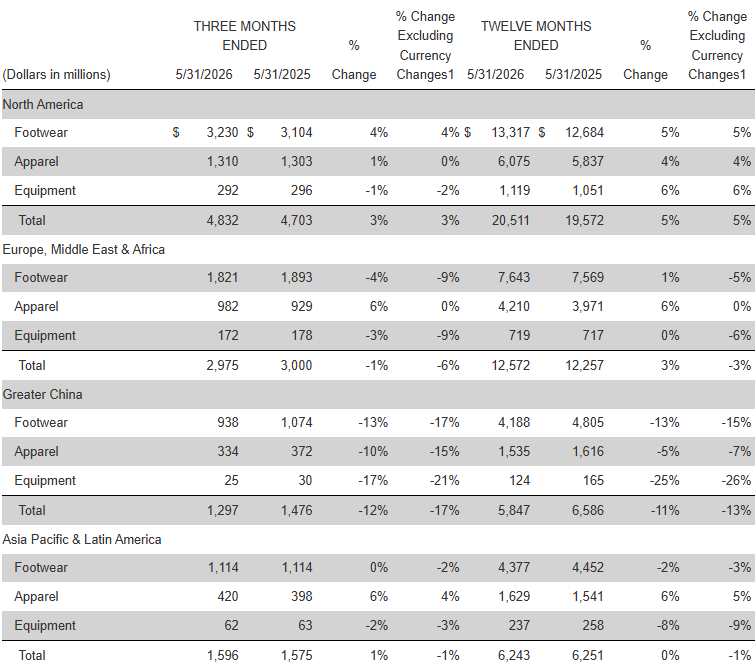

当期中、ナイキの第4四半期の売上高は前年同期比1%減の110.0億ドルとなったものの、予想の108.6億ドルを上回った。全地域の中で、中華圏の売上高が最大の減少を記録し、全体業績を押し下げる最大の要因となった。

地域別では、中華圏の売上高が前年同期比12%減の12.97億ドルとなったが、市場の事前予想である12.4億ドルは上回った。北米の売上高は同3%増の48.32億ドルとなり、アナリスト予想の48.8億ドルに届かなかった。欧州・中東・アフリカ(EMEA)の売上高は同1%減の29.75億ドル、アジア太平洋および中南米の売上高は同1%増の15.96億ドルであった。

利益面では、ナイキの第4四半期の純利益は前年同期比407%増の10.69億ドルとなった。対応するEPSは0.72ドルで、前年同期の0.14ドルから414%増加した。関税還付による0.52ドルの恩恵を除いたEPSは0.20ドルとなり、それでも市場予想を上回った。

当期中の売上高総利益率は8.9パーセントポイント上昇し、49.2%となった。ナイキは、これが主に最高裁判所によるトランプ大統領のいくつかの世界的な関税政策の破棄に起因するものであるとし、現時点で約9.86億ドルの関税還付金を受け取る見込みであると明らかにした。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。