耐克Q4营收及净利超预期,惟大中华区销售额下降12%,令股价盘后由涨转跌超3%

AI播客

美东时间6月30日,耐克公布2026财年第四季度财报,虽营收110亿美元略超预期,但大中华区销售下滑12%拖累整体增长。净利润同比大增407%,主要受益于关税退税带来的EPS修复。尽管业绩在低预期下表现出边际改善,但盘后股价仍下跌3.58%。市场焦点在于消费低位股的修复能力,尽管此次业绩确认了坏消息的阶段性出清,但核心市场的增长疲软及北美市场不及预期,仍令投资者对消费板块的长期修复力度持审慎态度。

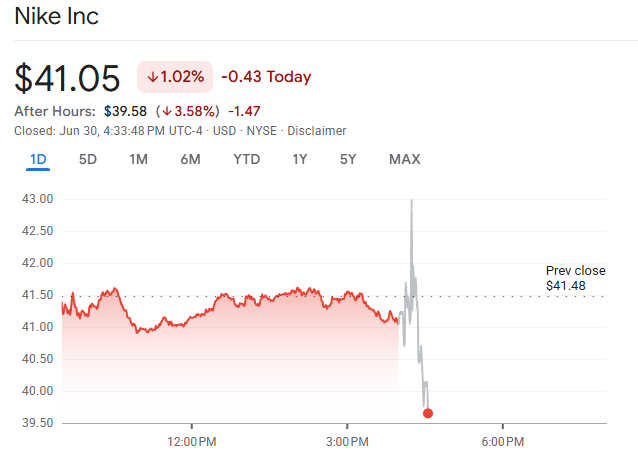

TradingKey - 美东时间6月30日,耐克(NKE)美股盘后时段公布2026财年第四季度财务业绩后,股价一度涨超2%随后转跌,截至发稿,跌3.58%,报39.58美元。

【来源:Google Finance】

以耐克为代表的消费品类已不是市场关注的人工智能主线投资标的,但它对市场有一个非常重要的观察价值。即财报是否会给消费低位股带来增量资金?

耐克过去一年里的股价跌幅巨大,在近52周内该公司的累计跌幅已经达到惊人的约45%,几乎腰斩。市场对其的预期非常之低,所以这次财报的重点并不是财报数据有多漂亮,而是坏消息有没有充分在股价中反映出来。财报中的库存、毛利率、大中华区销售情况只要有边际改善,就可能出现空头回补,股价修复的情况。

期内,耐克第四季度营收为110亿美元,同比下滑1%,高于预期的108.6亿美元。其中大中华地区销售额下滑幅度最大,是拖累整体业绩下滑的主要因素。

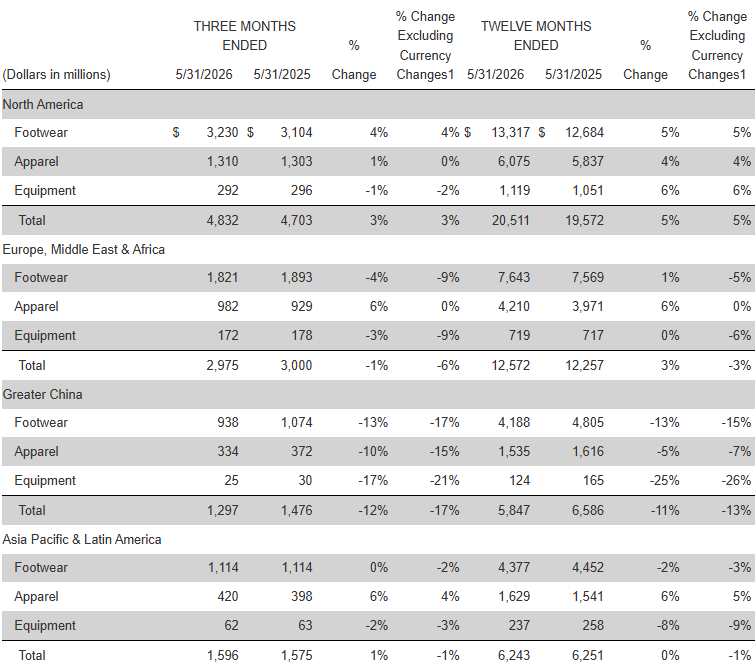

分地区来看,大中华销售收入12.97亿美元,同比下滑12%,但高于市场此前预期的12.4亿美元;北美的销售收入为48.32亿美元,同比增长3%,低于分析师预期的48.8亿美元;欧洲、中东和非洲的销售收入为29.75亿美元,同比下滑1%;亚太及拉丁美洲销售收入为15.96亿美元,同比增长1%。

盈利端方面,耐克第四季的净利润为10.69亿美元,同比增长407%;对应EPS为0.72美元,去年同期为0.14美元,同比增长414%。剔除关税退回的0.52美元收益后的EPS为0.2美元,仍高出市场预期。

期内毛利率增长了8.9%至49.2%,耐克表示这主要得益于最高法院推翻特朗普总统多项全球关税政策导致的,目前预计可获得近9.86亿美元的关税退款。