【IPO追蹤】禮邦醫藥-B(09637.HK)今起招股,淨募資約11.8億港元

6月18日,禮邦醫藥-B(09637.HK)正式啟動港股招股,計劃於6月29日在聯交所主板掛牌上市。

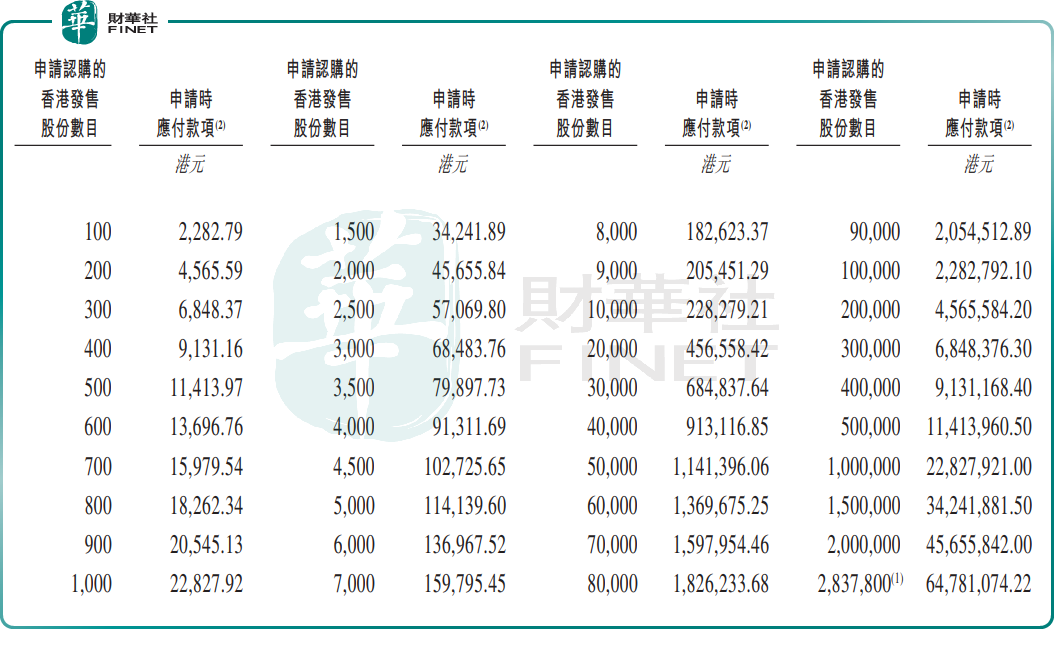

招股書顯示,禮邦醫藥本次擬全球發售約5675.54萬股H股。其中,香港公開發售占10%(567.56萬股),國際發售占90%(5107.98萬股),另設15%超額配股權。招股期為6月18日至6月24日,招股價定為每股22.6港元,每手買賣單位100股,入場費約2282.79港元。

按發售價計算,公司預計募資淨額約11.81億港元。資金用於下述用途:約71%將用於候選產品的臨床開發及監管事務,重點投入核心產品AP301;約7%用於推進AP304、AP305及AP307等管線的臨床前開發;約12%用於升級生產能力及候選藥物獲批後的商業化落地;剩餘10%用作營運資金及一般公司用途。

本次IPO引入11家基石投資者,合計認購金額約8150萬美元(約6.39億港元),對應約2825.49萬股,約占發售股份總數(假設超額配股權未獲行使)的49.78%。基石陣容涵蓋GIC、騰訊(00700.HK)、RTW基金、廣發基金、匯添富香港等主權基金、產業資本與頭部資管機構,體現了專業投資者對公司管線價值與賽道前景的認可。

作為國內深耕腎病領域的代表性生物科技企業,禮邦醫藥創立於2018年,高度聚焦腎病高磷血症、腎性貧血、腎功能進展等未滿足臨床需求,臨床及臨床前管線由1款核心產品及6款其他候選產品構成,包括:1款臨床後期候選產品(AP306)、1款臨床前期候選藥物(AP303),以及4款臨床前候選藥物(AP308、AP304、AP305與AP307)。

其中,核心產品AP301為新型口服鐵基磷結合劑,已完成中國III期註冊臨床試驗,預計近期提交新藥上市申請,中美同步推進全球III期多中心試驗;AP306為全球唯一臨床階段泛磷轉運蛋白抑制劑,獲國家藥監局突破性療法認定,已達成海外授權合作,潛在里程碑總額超億美元。

除了在研產品外,禮邦醫藥還有擁有商業化產品美信羅®(Mircera)。該產品2023年納入國家醫保目錄,目前已覆蓋超300家醫院。

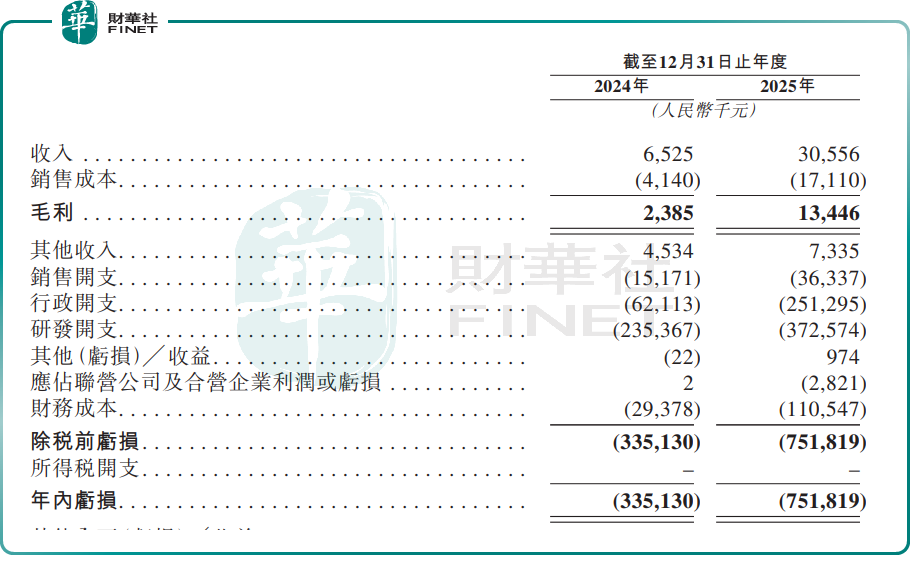

從業績表現看,禮邦醫藥呈現典型18A生物科技公司特徵。2024年至2025年,公司營業收入從652.5萬元(單位:人民幣,下同)增至3055.6萬元,同比暴增45.83倍,全部來自美信羅®銷售,其商業化銷售能力得到了初步驗證;期內毛利率由36.6%提升至44.0%,主要歸因於隨著銷售的增加,與許可商業化產品相關的每單位無形資產攤銷減少。

不過,2024年、2025年,禮邦醫藥分別虧損3.35億元、7.52億元,經調整淨虧損分別為2.86億元、3.81億元。虧損擴大主要因研發投入持續加碼,2025年研發開支達3.73億元同比增長58.29%。

站在投資視角,禮邦醫藥核心風險集中在三個維度。

一是研發與審批不確定性,核心產品均處於臨床階段,存在試驗數據不及預期、監管審批延遲甚至失敗的可能,公司也在招股書中明確提示核心產品開發上市失敗的風險。

二是管線結構隱憂,兩大核心品種均為外部引進,自研管線尚處早期,且AP301與AP306適應症高度重疊,存在內部競爭的潛在隱患。

三是持續虧損與現金流壓力,公司經營現金流持續流出,對外部融資依賴度較高,若核心產品商業化進度不及預期,後續仍存在持續融資需求。