【IPO速遞】淡馬錫、紅杉押注!納力新材料赴港:虧損持續,現金流承壓

5月28日,揚州納力新材料科技股份有限公司(簡稱「納力新材料」)向港交所遞交招股書,擬登陸主板,由法國巴黎銀行獨家保薦。

而在此之前,鋰電材料賽道龍頭--前驅體巨頭中偉新材(02579.HK)、鋰電銅箔龍頭諾德股份(600110.SH)已先後登陸資本市場。不同於二者深耕的成熟路線,納力新材料聚焦複合集流體這一下一代核心技術賽道,成為了鋰電材料細分賽道衝擊上市的又一硬核選手。

根據資料,納力新材料成立於2022年,隨後馬不停蹄地完成了多輪資本運作,引入了淡馬錫、紅杉中國、中金資本、揚州國資基金、建投投資等知名機構,資本認可度較高。在2025年9月完成的B輪融資中,其交易後隱含估值已經增至49.26億元(人民幣,下同)。

通俗來講,納力新材料主打產品為鋰電池集流體,相當於電芯內部的導電骨架。作為動力電池、儲能電池不可或缺的核心材料,它既要承載電極活性物質,又負責傳導電流,其材質與工藝水平,會直接左右電池的性能、安全性及耐久性等,是製約鋰電池綜合性能提升的關鍵一環。

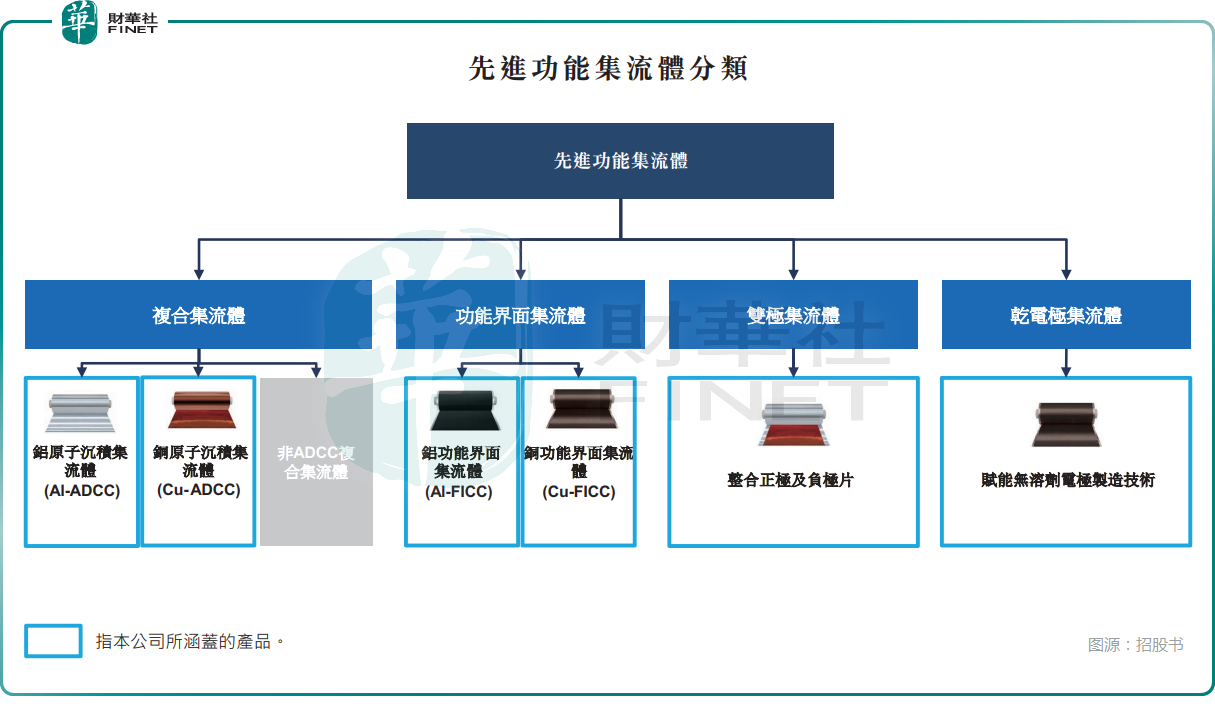

公司核心產品分為兩大主力:FICC(功能界面集流體)通過納米碳塗層技術提升電極界面的導電性、黏結力及電化學穩定性,實現快速充放電性能、更高安全性及更長電池壽命;ADCC(原子沉積集流體)包括採用高精度原子沉積工藝生產的複合銅箔及鋁箔,為電池提供更輕、更堅固、更靈活且結構耐用的材料,從而實現更高安全性、更高能量密度、更低成本,並減少金屬及自然資源消耗。

此外,納力新材料還布局雙極集流體、乾電極集流體等前沿品類。

納力新材料的下游客戶群覆蓋電池製造商、汽車主機廠、消費電子產品、光伏、航空航天等領域。

根據弗若斯特沙利文的資料,按2025年的出貨量計,納力新材料在全球功能界面集流體製造商中排名第三。截至2025年末,公司在全球複合集流體製造商中排名第一,原子沉積集流體的年產能為6290萬平方米。

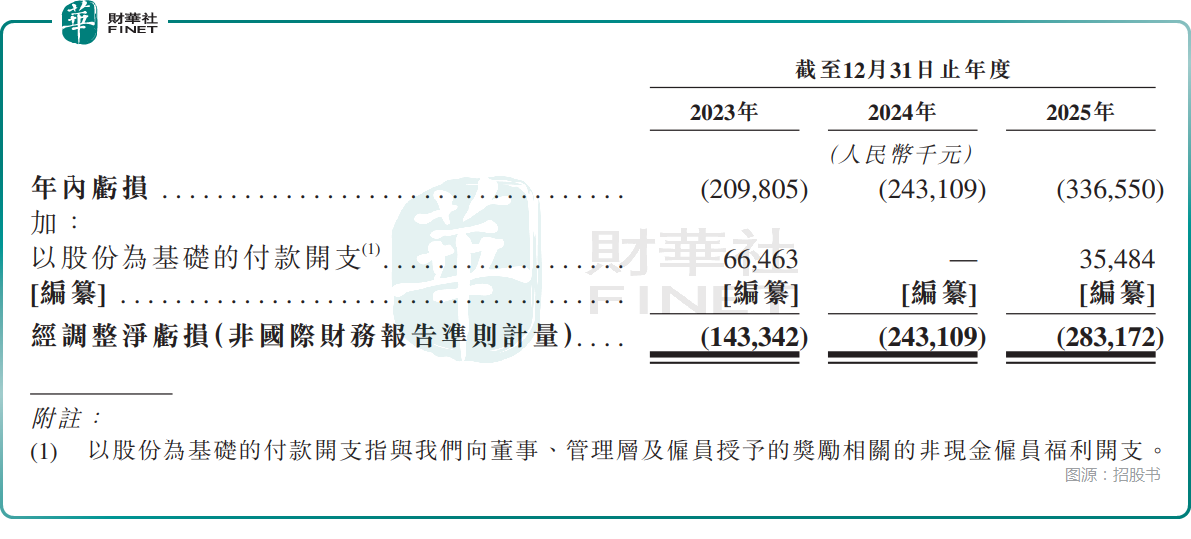

業績端呈現「高增但持續虧損」格局。2023至2025年,納力新材料的收入從2194.6萬元飆升至5.79億元,三年複合增速高達413.5%,成長速度炸裂。

但受高額研發、產能爬坡、固定資產投入等多重因素影響,三年分別虧損2.10億元、2.43億元、3.37億元;經調整虧損分別為1.43億元、2.43億元、2.83億元。

積極信號是虧損率持續收窄,2023至2025年,毛損率從40.1%大幅降至8.6%。

不過,納力新材料也存在一些隱憂。

公司的經營現金流連續三年淨流出(2025年淨流出2.97億元),「自我造血」能力茍需加強。存貨規模、貿易應收款項及應收票據也在持續走高,2025年分別為1.39億元、2.64億元,對運營資金形成了一定占用。

從收入結構來看,納力新材料嚴重依賴FICC產品,2023年至2025年的收入占比分別為89.4%、91.1%、84.9%;ADCC的收入占比則分別為2.6%、0.7%、0.3%,佔比極低。

而在另一邊,公司核心產品售價呈現持續下行態勢,兩大主力產品FICC、ADCC均價連年走低。其中,FICC的2023年平均售價為42.5元,2024年降至40.1元,2025年進一步下滑至39.5元/公斤,產品放量的同時伴隨明顯降價走量特徵。

與此同時,納力新材料還存在客戶、供應商集中度雙高的情況。2025年,公司前五大客戶收入占比為72.1%,最大客戶的收入占比為26.8%;前五大供應商採購占比在78.3%,最大供應商採購占比達39.6%。

此次赴港上市,納力新材料擬將募資的資金投往三大方向:一是加碼產能擴建與產線升級,鞏固全球產能龍頭地位;二是加大前沿技術研發與人才投入;三是補充營運資金,支撐海內外業務擴張。