唯品會:不增收也能增利,只是怕 2Q 坎難過

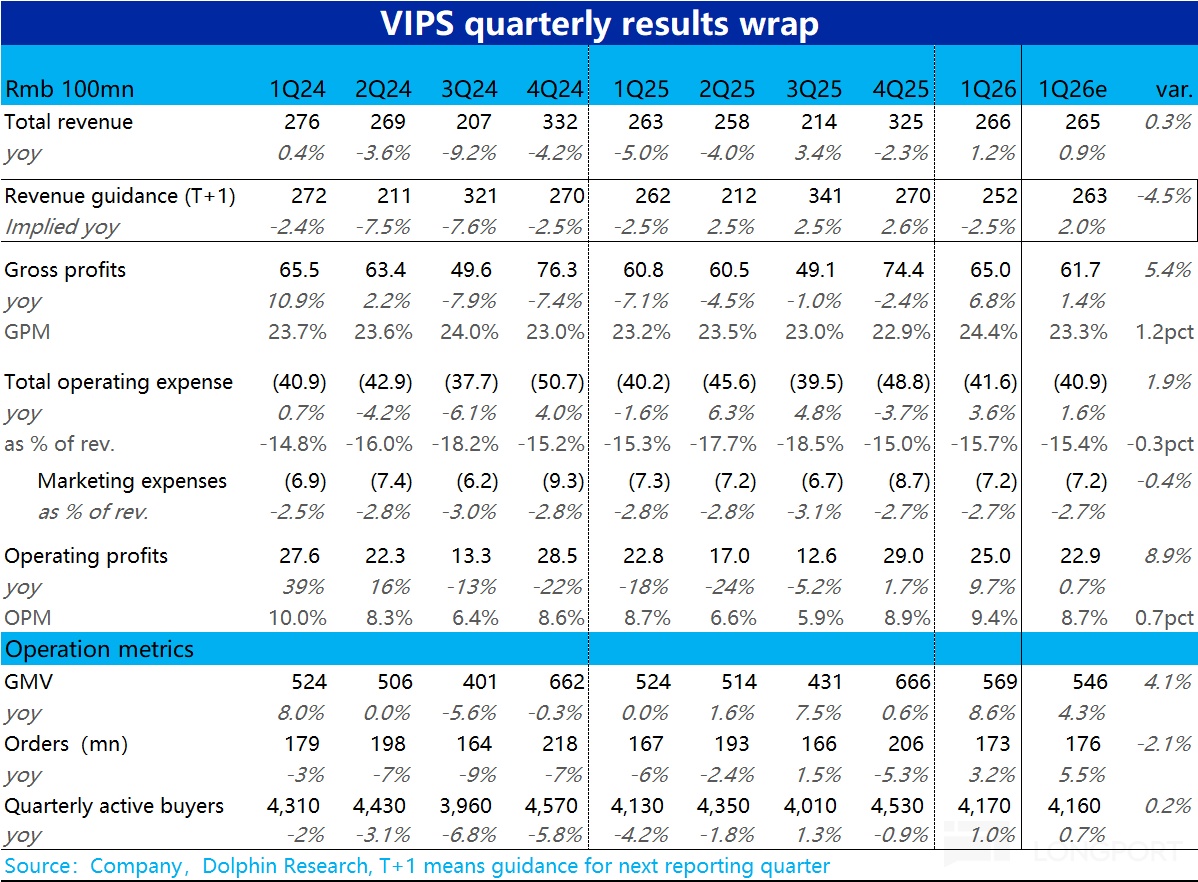

國內 “小而美” 電商平臺--$唯品會(VIPS.US) ,在 5 月 21 日晚發佈了 2026 年第一季度財報,整體來看當季表現不錯,在不高的要求下小超市場預期,主要亮點是 GMV 和毛利率好於預期。不太好的則是下季營收增速區間又將回落到-5%~0%,再陷負增長,不過 2Q 比 1Q 差已是電商行業共識,也不意外。具體來看:

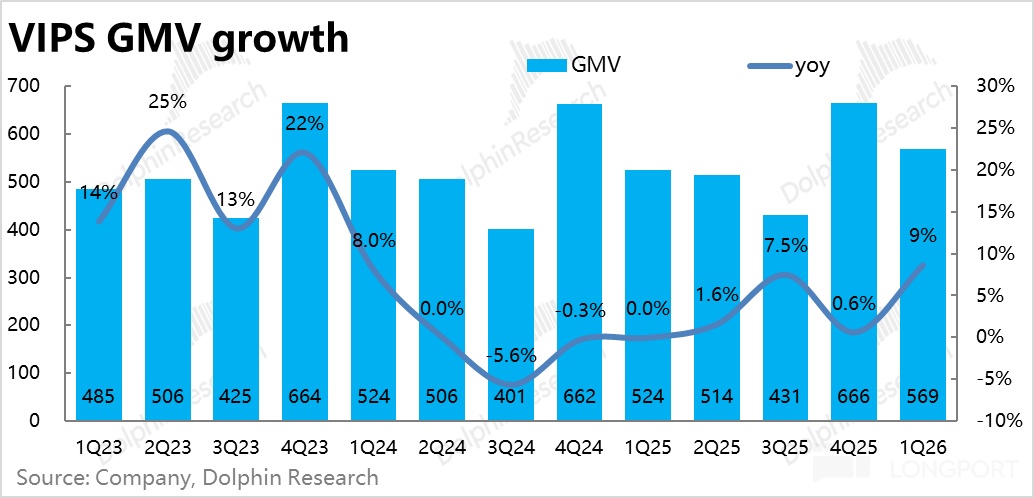

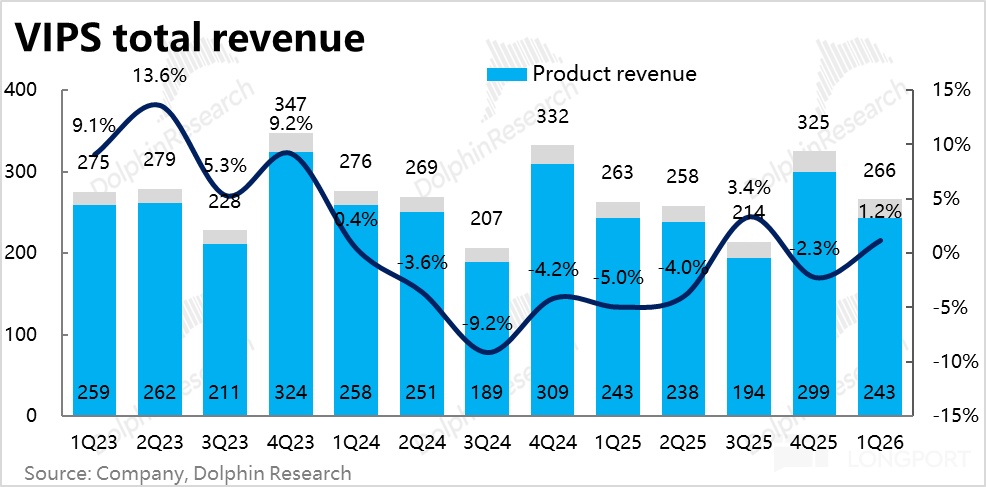

1、核心經營指標 -- 本季 GMV 同比增長近 9%,環比上季的 0.6% 顯著改善,好於預期的約 5%。雖然本季電商業務的增長普遍較去年底回暖,但唯品會改善的力度還是小超預期。

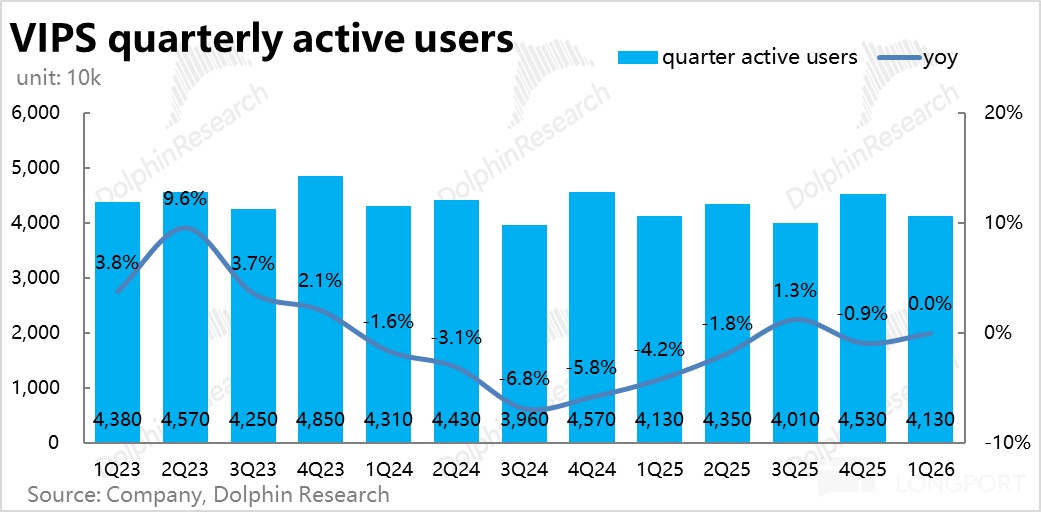

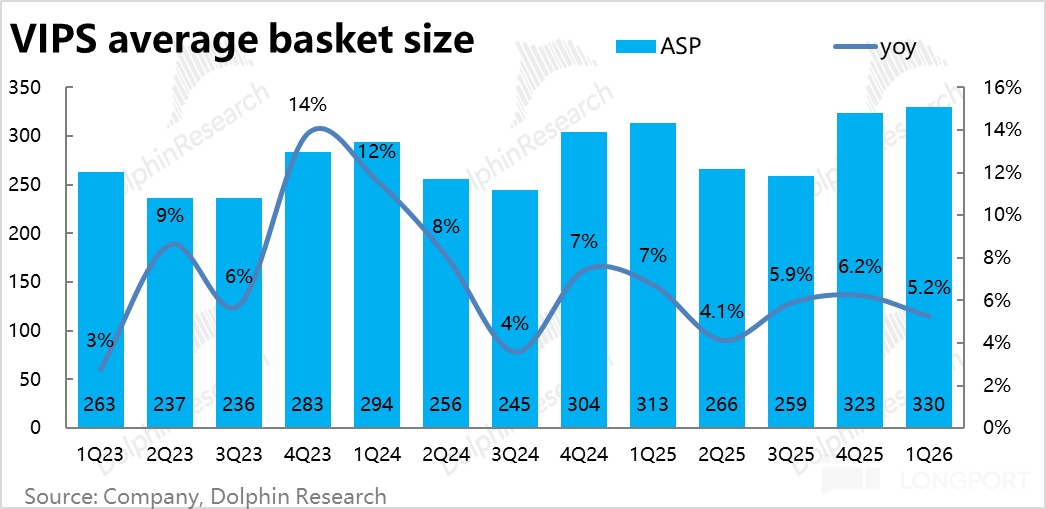

但稍顯美中不足,本季活躍用戶數並沒太增長(+1%),訂單量增長 3% 也不算明顯好於預期。換言之,唯品會的生態活躍度和業務量修復並沒有 GMV 看起來那麼強勁。更多是靠同比提升約 5% 的客單價驅動,這又歸功於春節期間高價格且高毛利率的冬裝復甦銷售不錯。

2、雖然 GMV 增長明顯提速,但唯品會本季總收入僅增長 1.2%,與市場較保守的預期一致。結構上,自營零售收入僅增長 0.2%,廣告/佣金/履約收入則更強,增長達 14%,剪刀差明顯。對此,海豚君認爲應當是本季 3P 業務(包括奧萊業務)比重走高和退貨增多的共同影響。

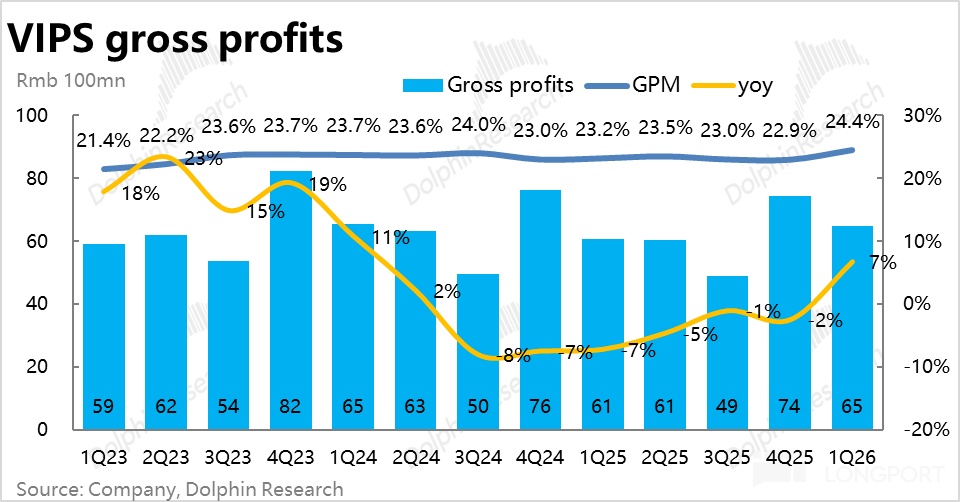

3、“反轉之後的再反轉”,雖然營收增速偏低,但毛利增長相當強勁且更貼近 GMV 增速。本季毛利率達到 24.4%,同比走高 1.2pct,好於市場預期。而毛利潤額爲 65 億,同比增長近 7%,比市場預期高出了 3.3 億。至於原因,應當正是客單價的明顯提升和高毛利 3P 業務比重上升的利好。

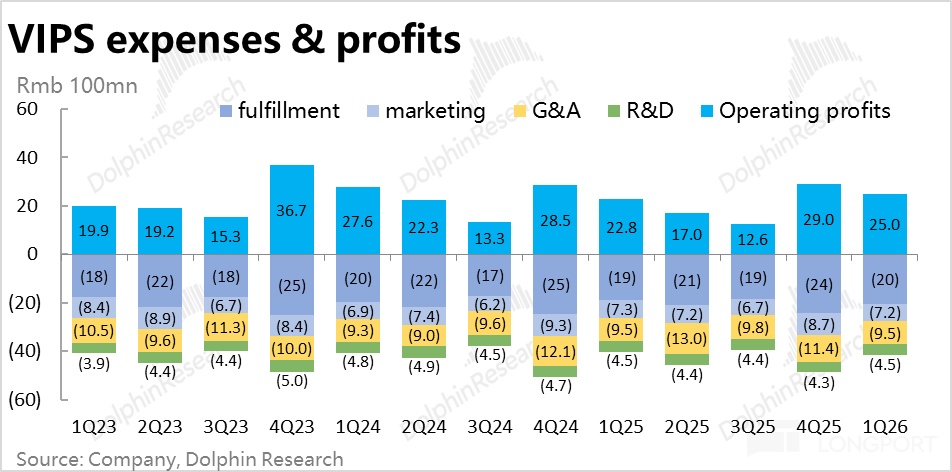

4、不過隨着業務增長復甦,唯品會本季費用支出也有小幅抬頭。總費用支出約 41.6 億,同比增長 3.6%,高於營收增速,對利潤率有輕微的攤薄。

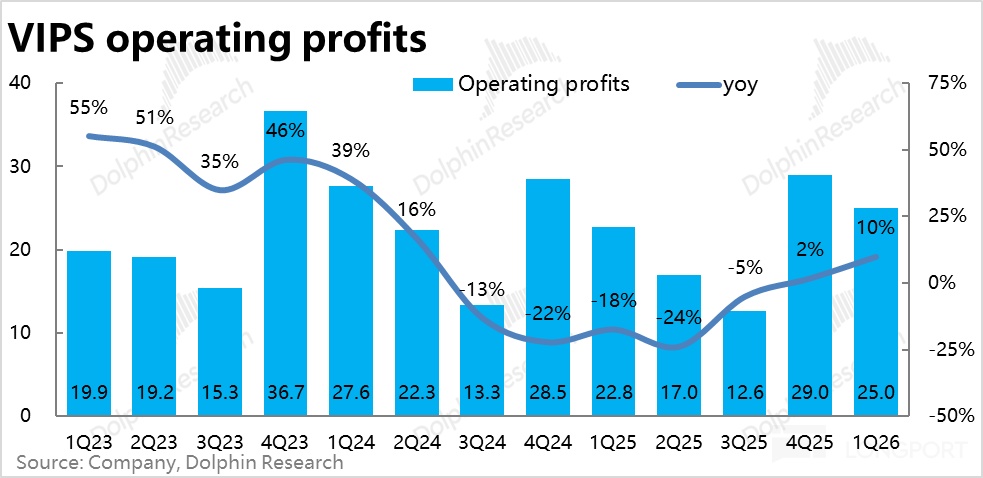

但結構上,只有履約費用同比增長 8% 拉高了總費用,實際其他支出依舊剋制,普遍增速僅 -2%~0%。穿透來看,本季唯品會業績超預期的脈絡是 -- 不俗的客單價和 GMV 增長帶動毛利潤明顯好於預期,雖然經營槓桿稍有下降,但經營利潤率仍比去年同期走高 0.7pct(毛利率提升 1.2%,費用率拖累了 0.4pct)。利潤額達 25 億,同比增長近 10%,也高於市場預期的 22.9 億,不太增營收但增利潤。

海豚研究觀點:

雖然僅 1% 的收入增速和低個位數% 的用戶 & 訂單量增速,這些指標都意味着唯品會的業績算不上絕對意義上的好。但在市場預期並不高的情況下,本季度的相對錶現還是可圈可點的。

雖然背後的誘因之一,是春節靠後導致部分消費需求從去年四季延後到本季度的行業整體性利好。但海豚君認爲唯品會仍然體現出一個 “重要能力” -- 即便只維持當前 “小而美” 的規模,即活躍用戶和單量規模不太增長,依靠用戶高粘性的復購和商品結構的優化(加強高單價的服飾、奢侈品等銷售),公司也仍能通過毛利率的提升,交付一定的利潤增長。

但當然,上述情況的前提是電商行業整體的景氣度不至於太差,公司的業務體量不求明顯增長,但也至少不能明顯萎縮。不然在規模效應下降的情況下,還要求公司實現利潤增長確實有些 “強人所難”。

因此目前最大的問題是,行業的新共識是二季度內電商整體的景氣度正迅速惡化,這一點從 4 月的社零數據,以及唯品會和其他電商公司的指引中都可見一斑。關鍵就取決於進入下半年,隨着國補退坡和去年高基數的影響消退,電商行業整體的景氣度能否有所好轉了。

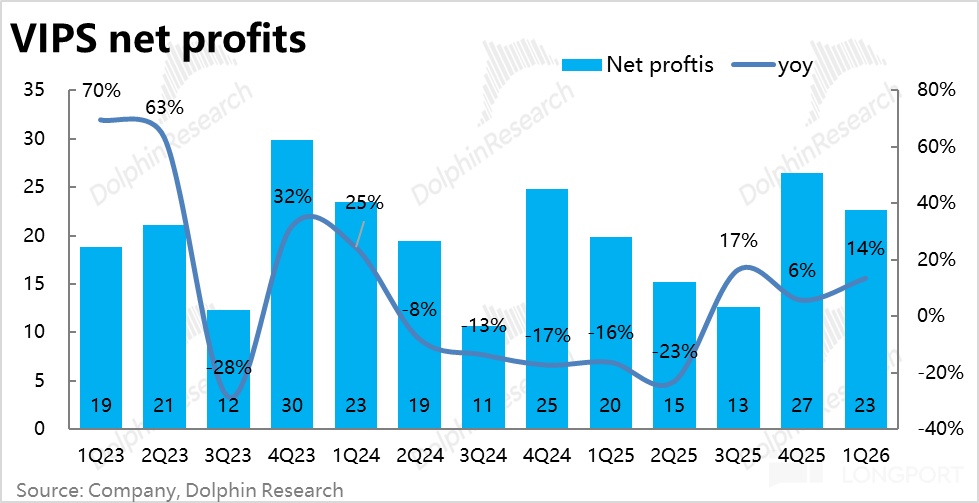

估值上,結合營收指引, 0%~5% 左右。雖然下半年情況尚不能清晰判斷,但考慮到基數會明顯下降,實現中個位數% 的利潤增長難度應當不會特別大。那麼合計 26 財年淨利潤約爲 80 億。

由於近期唯品會的股價自高點也已有近 27% 的回調,當前公司市值僅大約對應 26 年 5.8x PE,已處於當前電商行業普遍 6~8x PE 估值區間的下限。雖然本季公司沒有進行回購,因爲需要爲 4 月發放的全年股息(約 3 億美金)預留資金。但此前管理層已明確表示將把 25 年調整後利潤的 75% 用於股息和回購 -- 大約爲 65~66 億人民幣。因此,按當前市值 26 年整體股東回報率高達近 14%,無疑還是能對股價起到良好的底部支撐。

因此,海豚君維持對公司的一貫看法,雖然不指望有很可觀的上漲空間,但若風險偏好較低、追求不虧錢多於賺大錢,那麼每當公司的估值處於 6x 或更低區間時,也算一個可以考慮的標的。

以下爲核心圖表和更詳細內容:

一、GMV 增長觸底,結構稍有缺陷

核心經營指標上,本季 GMV 同比增長近 9%,相比上季度的 0.6% 顯著改善,也好於彭博預期的約 5%。如同行業數據和其他電商業績展現出的趨勢,唯品會在一季度內的業務增長也相比上季度明顯修復。

不過在結構上有幾點美中不足。首先是本季活躍買家數約 4170 萬人,同比僅略微增長 0.9%,同時訂單量也只增長3%,實際還略低於彭博一致預期。

因此唯品會本季的業務量增長並不算出色,增長更多是靠同比提升約 5% 的客單價驅動。結合公司解釋,主要是歸功於高價且高毛利率的冬裝復甦在春節期間銷售不錯。

二、收入 & GMV 增長 Gap 再擴大,但毛利率明顯走高

雖然 GMV 增速修復到近 9%,本季總營收僅增長 1.2%,仍處於指引下段,和市場較保守的預期一致。

結構上,本季自營零售收入增長僅 0.2%,而廣告/佣金/履約收入則增長 14%,剪刀差明顯。此外,歷史上,公司營收和 GMV 增速差距較大時一般是退貨率提升的影響。因此,應當是本季 3P 業務(包括 Shanshan 奧萊)比重走高和退貨增多共同導致了營收增長顯著低於 GMV 增速。

但 “反轉之後的再反轉” 是,雖然營收增長不佳,但毛利增長更強且貼近 GMV。具體來看,本季毛利率爲 24.4%,同比走高 1.2pct,好於市場預期。因而毛利潤額 65 億,同比增長近 7%,比市場預期高出約 3.3 億。

至於毛利率提升的原因,應當就是前文提到的客單價走高和 3P 高毛利業務比重小幅上升的利好。

三、不太增收但增利潤

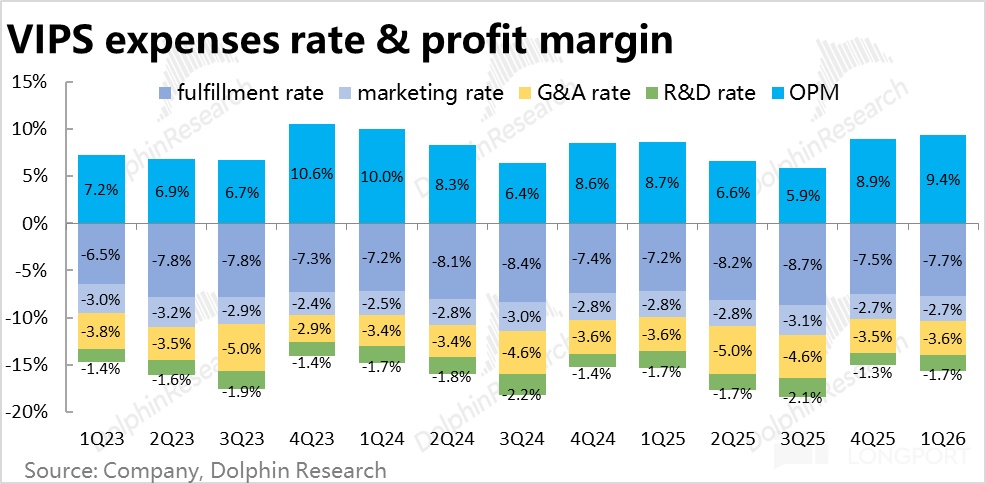

伴隨着 GMV 和業務增長的回暖,唯品會本季費用支出也有小幅抬頭。總費用支出約 41.6 億,同比增長 3.6%,高於營收增速,即本季費用率同比小幅擴張且略微攤薄利潤率。

但具體來看,實際只有和業務量硬性相關的履約費用同比增長 8%,拉高了總費用,其他支出依舊剋制。如營銷費用負增 2%、管理和研發費用則是大體同比持平。

因此穿透來看,本季唯品會業績超預期的脈絡是—不俗的客單價和 GMV 增長帶動毛利潤明顯好於預期,雖然經營槓桿稍有下降,但整體上經營利潤率比去年同期走高 0.7pct(毛利率提升 1.2%,費用率拖累了 0.4pct),利潤額達 25 億,同比增長近 10%,也高於市場預期的 22.9 億。

雖營收沒太增,利潤釋放還是不錯的,且和底層 GMV 的增速基本一致,甚至更高些。

<全文結束>

海豚研究過往【唯品會】研究:

2026 年 2 月 26 日點評《唯品會:再現負增長?別怕,有 10% 股東回報救場》

2025 年 11 月 20 日點評《唯品會:終於觸底回暖後,還有看點嗎》

2025 年 11 月 20 日電話會《唯品會 (紀要):預期 4Q 用戶增長好於 3Q》

2025 年 8 月 15 日點評《唯品會:小而美爬出低谷,坐看巨頭 “生死戰”》

2025 年 8 月 15 日電話會《唯品會(紀要):預計 3、4 季度收入增長都爲正》

2025 年 5 月 20 日電話會《唯品會(紀要):期待下半年重回正增長,回報利潤的 75% 給股東》

2025 年 5 月 20 日點評《唯品會:再度跌向谷底,這次還有回購託底嗎?》

2025 年 2 月 21 日點評《唯品會:哪怕業績起起伏伏,幸有股東回報救場》

2025 年 2 月 21 日電話會《唯品會(紀要):盡力實現 25 年利潤正增長》

2024 年 11 月 19 日電話會《唯品會:2025 年會變好嗎?》

2024 年 11 月 19 日點評《唯品會:躺平苟住,不想贏也就不會輸》

本文的風險披露與聲明:海豚研究免責聲明及一般披露