華商能源的增長焦慮:去年業績暴跌八成,核心市場、收入支柱雙雙縮水

證券之星陸雯燕

近日,華商能源(00206.HK)連發兩則公告,擬以1.1億美元收購飽和潛水支持船、出資1590.82萬美元參設合營公司,佈局馬來西亞Sepat油田FPSO開發項目。但大手筆投資佈局之際,公司卻面臨業績三連降的現實,其2025年營收、歸母淨利潤分別同比下滑18.8%、82.8%,主力市場中國內地、南美收入大幅收縮。

證券之星注意到,華商能源積極佈局綠色能源賽道,試圖開闢全新增長曲線。但目前氫基能源業務尚處起步階段,未能彌補海事服務、智能電控業務營收下滑帶來的缺口。與此同時,公司毛利率水平走弱、存貨減值風險顯現進一步擠壓了盈利空間。

加碼海事佈局,業績三連降

5月12日,華商能源公告稱,將以1.1億美元收購一艘飽和潛水支持船。該船舶目前正由賣方以光船租賃形式租給華商能源全資附屬公司TSCOffshore。華商能源從此前的長期租賃方正式轉型爲船東,在獲得資產控制權的同時,公司憑藉原有持續有效的第三方期租合約,收購落地即可確保穩定的現金流。

同日晚間,華商能源的另一則公告顯示,TSC Offshore與OSE訂立資金投資協議,TSC Offshore同意向合營企業按比例作出股權出資1590.82萬美元(包括初始資本出資)。

公開資料顯示,3月30日,TSC Offshore與Ocean Star Marine&Offshore Investment Pte.Ltd.(OSE旗下投資主體)等合作方正式簽署合營企業協議,共同成立Oceanstar FPSO Asset 01 Sdn. Bhd.。其中,TSC Offshore持股20%。

該合營企業旨在通過與招商局重工(江蘇)簽訂船廠EPC合同,負責Sepat綜合再開發項目的FPSO租賃、營運及維護服務。而招商局重工(江蘇)爲華商能源控股股東招商局船舶工業的全資附屬公司。

華商能源認爲,成立合營企業將使本集團能夠參與一個大型項目,並在馬來西亞及東盟擴大其業務版圖,同時僅須承擔有限的資本承擔義務及風險。

資料顯示,華商能源服務於石油天然氣勘探行業以及海洋工程資產管理業務。投資區域與方式方面,公司表示,將優先佈局香港、東南亞、歐洲等戰略市場,靈活運用股權投資、固定資產投入、併購重組等方式,支撐戰略落地。

證券之星注意到,在華商能源擴張佈局之際,其業績正面臨階段性承壓。2025年,華商能源實現營業收入1.35億美元,同比下降18.8%,收入減少主要是由於業務拓展及交付訂單量減少所致。

盈利端表現更爲疲軟,同期歸母淨利潤僅158萬美元,同比暴跌82.8%,已連續第三年走低。2023年及2024年,華商能源歸母淨利潤分別爲950.2萬美元、916萬美元,降幅分別爲63.3%、3.6%,而2022年歸母淨利潤規模達2587.9萬美元。對比來看,華商能源2025年營收體量高於2022年,但歸母淨利潤水平僅2022年的約6%。

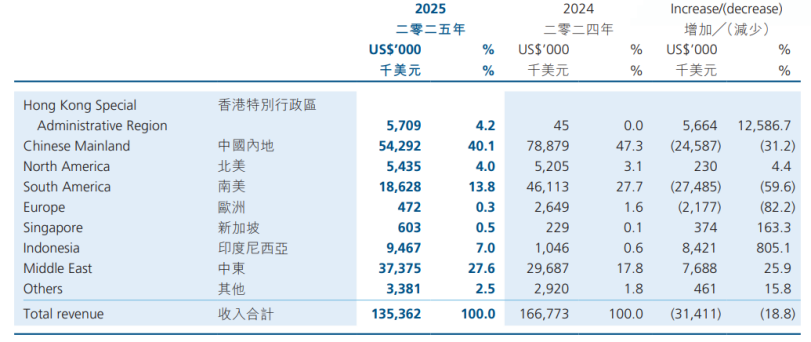

從區域營收結構來看,華商能源部分主力市場出現明顯收縮。2025年,公司最大市場中國內地收入5429.2萬美元,同比下降31.2%;南美營收1862.8萬美元,同比暴跌59.6%,上述地區收入佔比達53.9%。此外,歐洲營收驟降82.2%至47.2萬美元,營收佔比由2024年的1.6%縮減至0.3%。

相比之下,中東營收同比增長25.9%至3737.5萬美元,香港、新加坡和印尼分別實現12586.7%、163.3%、805.1%的高速增長,但上述地區營收佔比僅39.3%,難以對沖核心市場營收下滑帶來的影響。

毛利率承壓,綠能業務尚難挑大樑

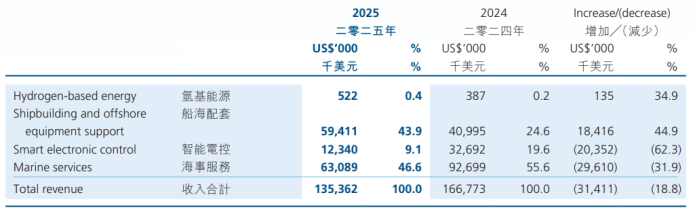

2025年是華商能源的戰略轉型之年,公司業務分部由2024年的裝備製造及總包、供應鏈及集成服務、資產管理及工程服務調整爲當期的氫基能源、船海配套、智能電控、海事服務四個業務板塊。華商能源表示,在以船海場景爲主的多元場景帶動下,公司將以船海配套爲基石業務、以綠色能源業務爲創新業務構建兩大業務主線,向綠色能源與裝備服務商全面升級。

劃分業務來看,華商能源目前的營收依然主要來自船海配套及海事服務。海事服務爲公司第一大收入支柱,2025年實現營收6308.9萬美元,同比下滑31.9%,主要與墨西哥市場交付訂單減少有關,該業務營收佔到總營收的46.6%;船海配套實現營收5941.1萬美元,同比增長44.9%,主要是鋼性風帆交付量增加所致,營收佔比由2024年的24.6%提升至43.9%。

智能電控業務承壓明顯,2025年實現營收1234萬美元,同比直降62.3%,在所有產品中降幅最大,主要是電控相關設備訂單減少所致。

證券之星注意到,氫基能源爲華商能源重點佈局的新興賽道,核心產品及技術包括鹼性電解水制氫、綠色燃料製備及加註服務、ISCC認證服務撬裝式制氫系統、加氫站核心設備,以及氫能自行車營運服務。然而,氫基能源現階段體量較小,2025年營收爲52.2萬美元,營收佔比0.4%。即便綠色能源設備銷量有所增長,但短期內仍難以對整體營收形成有效拉動。

毛利率方面,華商能源2025年毛利率23.2%,同比減少1.7個百分點;淨利率1.2%,同比大幅減少4.3個百分點。公司解釋稱,低毛利項目收入佔比擴大是毛利率走低的主因。

此外,存貨端的變化也暴露了運營層面的隱憂。2025年末,華商能源存貨達5048.2萬美元,同比增長35.76%,主要是在產品和產成品大幅增加。其中,在產品同比增長56.3%至3058.4萬美元。與此同時,公司存貨撇減約112.6萬美元,2024年該項目爲零,資產減值風險已然浮現。(本文首發證券之星,作者|陸雯燕)