安路科技:2025年虧損加劇,收入持續縮水,股東減持不斷,欲借定增翻盤

證券之星 李若菡

2025年,受部分終端市場需求疲軟的影響,安路科技(688107.SH)收入持續下滑,公司虧損態勢加劇,近三年累虧超6億元。

證券之星注意到,收入下滑的背後,公司FPGA和FPSoC兩大產品線同步承壓。隨着營收的持續縮水,公司對前五大客戶的依賴程度也被進一步放大。同時,高研發投入和資產減值損失的增長,進一步擠壓其利潤空間。業績持續下滑之際,公司還遭遇了股東的輪番減持。

在這一背景下,安路科技逆勢拋出12.62億元定增,持續加碼FPGA和FPSoC兩大芯片的研發。此次定增既被視爲公司扭轉業績頹勢的關鍵舉措,也暴露出公司當前面臨的資金困境。

FPSoC產品收入慘遭“腰斬”,股東輪番減持

公開資料顯示,安路科技主營業務爲FPGA芯片和專用EDA軟件的研發、設計和銷售,產品應用於工業控制、網絡通信、消費電子、數據中心等領域。

證券之星注意到,自2023年起,受終端市場需求週期、下游行業庫存清理週期的影響,安路科技收入規模出現縮水,公司由此陷入虧損並持續至今。2025年,公司實現收入5.2億元,同比下滑20.22%;歸母淨利潤爲-2.72億元,同比擴大32.81%,三年累虧金額達6.74億元。

按照產品硬件架構類型劃分,公司產品類型分爲FPGA芯片和FPSoC芯片。受年初部分終端市場需求疲軟、渠道去庫存等因素影響,公司兩大產品線收入雙雙下滑。報告期內,FPGA芯片和FPSoC產品收入分別爲4.73億元、1880.38萬元,同比分別下滑18.41%、56.03%。

值得注意的是,隨着收入的下滑,安路科技對前五大客戶的依賴度被進一步放大。2025年,公司來自前五大客戶的收入爲4.22億元,同比下滑17%,佔總收入的比例由上年同期的78%增至81.2%。

爲持續夯實核心競爭力、豐富產品矩陣並拓展更多下游應用場景,公司保持較高的研發投入與團隊建設力度,同時積極嚴控各項成本費用。儘管整體費用呈下降態勢,但仍難以對沖營收下滑與資產減值計提增加帶來的衝擊,最終導致公司虧損進一步擴大。

具體來看,2025年,安路科技的研發費用爲3.45億元,佔總收入的比例超過六成;公司資產減值損失金額爲1.03億元,同比增長109.16%,進一步擠壓其利潤空間。

虧損之際,公司的現金流也處於“失血”狀態。2025年,爲滿足逐步復甦的下游終端客戶需求及新產品備貨需求,公司支付上游供應鏈貨款略有增長,同時營業收入有所減少,客戶回款較上年同期有所下降,導致經營活動產生的現金流量淨額減少,降爲-1.29億元,公司五年累計“失血”約8.28億元。

進入2026年,安路科技收入有所改善,但公司尚未實現盈利。2026年一季度,公司營收爲1.66億元,同比增長77.46%;歸母淨利潤爲-0.41億元,同比虧損有所收窄。同時,經營活動產生的現金流量爲-0.62億元,持續爲負。

證券之星注意到,業績持續虧損的背景下,安路科技多名股東也在輪番減持。最近一次減持發生在今年4月,公司股東思齊資本通過集中競價交易方式累計減持了109.19萬股股份,佔公司總股本的0.27%,該股東持股比例由6.24%下降至5.96%,減持計劃尚未實施完畢。

實際上,自2025年以來,思齊資本已進行了多輪減持。此外,公司股東產業基金、士蘭創投、士蘭微、安芯合夥及其一致行動人等也在減持公司股份。據不完全統計,上述股東在去年一年內合計套現超過3億元。

定增押注FPGA芯片,暴露資金困局

證券之星注意到,安路科技的定增正在推進中,目前相關申請已獲得上海證券交易所受理。

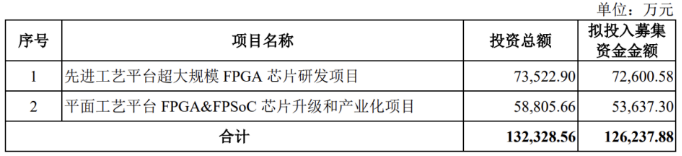

募集說明書(申報稿)顯示,公司此次擬募集資金總額預計不超過12.62億元,其中7.26億元用於先進工藝平臺超大規模FPGA芯片研發項目(以下簡稱項目一)、5.37億元投向平面工藝平臺FPGA&FPSoC芯片升級和產業化項目(下稱項目二)。

需要指出的是,項目一爲純研發項目,不涉及擴大業務規模或新增產能;而項目二則計劃在平面工藝平臺上對FPGA和FPSoC系列芯片進行產品升級優化,完成多款新產品的研發及在目標市場的產業化,並拓展海外市場,預計將擴大公司業務規模、增加芯片產品產銷量。

證券之星注意到,公司當前絕大部分收入來自大陸地區。2025年,公司來自中國港澳臺及境外其他地區的收入僅爲1058.57萬元,同比下滑29.21%,佔總收入的比例僅爲2%。在當前海外市場收縮的背景下,安路科技能否通過項目二的實施,成功拓展海外市場,仍有待觀察。

在市場看來,安路科技此次逆勢定增,是公司生存的必然選擇。

一方面,從行業格局來看,FPGA芯片行業呈現集中度較高的態勢,市場競爭較爲激烈,國際領先廠商AMD(Xilinx)、Altera公司長期佔據大多數市場份額,安路科技在高端產品佈局完整度、全系列產品覆蓋廣度、下游應用領域覆蓋度、品牌影響力、資金實力等方面仍存在一定差距。因此,公司需加大研發投入,提升研發效率與技術能力,追趕國際先進水平。

另一方面,在現金流持續“失血”的背景下,公司當前賬面資金已無法覆蓋兩個募投項目的投資需求。截至2026年一季度末,公司貨幣資金及交易性金融資產合計僅3.06億元,而兩個募投項目的投資總額超過13億元,存在較大的資金缺口。在這一背景下,公司通過定增募資的方式,來進一步增強自身的研發實力。

鑑於FPGA芯片行業呈現高投入、長週期的特徵,亦有分析指出,安路科技的核心競爭力在於軟硬件自主研發能力,但短期業績壓力與現金流風險難以忽視,若定增順利落地且研發取得突破,公司有望在國產替代浪潮中搶佔先機,反之則可能陷入生存困境。(本文首發證券之星,作者|李若菡)