搜尋

市場行情

新聞

分析

交易工具

選股工具

投資課堂

掃碼下載

一鍵診股 讓投資更聰明

English

繁体中文

ไทย

Tiếng việt

简体中文

Español

Português

Deutsch

한국어

日本語

登入

免費註冊

搜尋

免費註冊

新聞

股票

【首席視野】連平:推動金融結構優化 加快金融強國建設

金吾財訊

2026年5月8日 06:00

複製連結

收藏文章

讚

連平、王運金(連平系中國首席經濟學家論壇理事長、首席國際金融研究院院長)

本文發表於《中國外匯》2026年第6期

作爲我國金融結構變革的歷史性突破,增量直融佔比超過間融佔比不僅重塑了我國的融資體系格局,更對我國經濟高質量發展、新質生產力培育、企業轉型升級、金融體系質效提升、居民財富增值以及金融強國建設具有深遠的歷史意義和重要的核心價值。

“十五五”規劃綱要提出,要優化優化金融機構體系,推動各類金融機構專注主業、完善治理、錯位發展,同時也要積極發展股權、債券等直接融資,明確將優化金融結構與發展直接融資作爲建設金融強國的核心抓手。這一部署意在降低社會融資成本、降低實體經濟對銀行信貸過度依賴,爲科技創新企業提供風險共擔的資本支持,進一步提升金融服務實體經濟的精準度與韌性,爲國民經濟高質量發展築牢金融支撐。

金融結構是金融體系的核心構成,其發展狀況直接關係到金融服務實體經濟的質效以及金融體系的穩定性與可持續性。長期以來,推動直接融資加快發展是我國金融高質量發展、有效服務實體經濟的重要目標。近年來,我國立足經濟高質量發展需求,不斷深化金融供給側結構性改革,逐步構建與中國式現代化相匹配的現代金融體系。金融結構也隨之不斷優化升級,直接融資佔比持續攀升。本文主要分析我國金融結構的歷史性變化及其產生的深層原因、金融結構持續優化的未來趨勢,提出進一步優化金融結構的針對性舉措。

我國金融結構發生歷史性重大變化

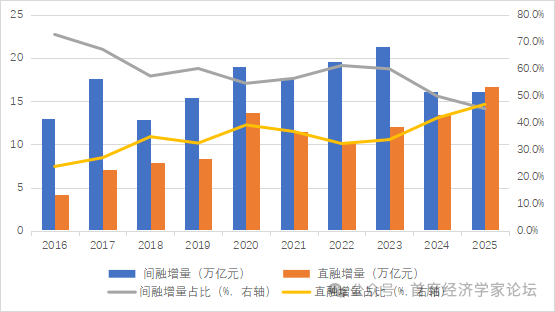

近年來,在金融供給側結構性改革的持續推動下,我國直接融資佔比穩步提升,融資結構發生了重要變化。從增量結構看,2024年間接融資佔比由2023年的60%降至49.9%,自有社會融資統計以來首次低於50%。2025年我國間接融資新增16.1萬億元,首次低於直接融資增量,間接融資佔比降至45.3%,首次低於直融佔比,這標誌着我國金融結構從“間接融資主導”向“直融與間融協同”轉型邁出了重要步伐。從存量結構來看,截至2025年末,間接融資存量佔比65.2%,仍占主導地位;直接融資佔比32.0%,較2019年末累計提升了4.7個百分點。直融增量佔比的反超趨勢已初顯,預示着我國金融結構將進入長期優化階段。

當前我國金融結構的歷史性變化具體表現爲居民信貸收縮、企業信貸增長放緩而直融提速形成補充、政府融資快速擴張等重要特徵。直接融資與間接融資的內部結構也呈現出鮮明的差異特徵,前者以債券融資爲核心支撐,而債券融資的增量則以政府融資爲主,後者仍以企業人民幣貸款爲主導,居民部門信貸大幅減少。主要呈現以下特徵:

圖1 直融與間融增量佔比

數據來源:中國人民銀行.

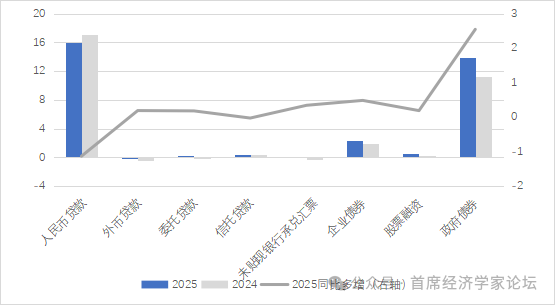

債券融資憑藉其穩定性、靈活性優勢,成爲直融增量的主要貢獻項。2025年納入直融統計範圍的實體企業債券淨融資2.4萬億元,規模連續兩年擴大。2025年5月金融監管部門創設債券市場“科技板”,科創債、綠色債等特色債券發行規模快速增長,全年分別發行了1.8萬億元與1萬億元,債券融資對重點領域、薄弱環節的支持力度持續增強。尤其需要重視的是,2025年政府債券淨融資13.8萬億元,是新冠疫情之前2019年的2.9倍,連續四年快速上漲。政府債券融資“領跑”直融,主要得益於積極財政政策的持續發力,超長期特別國債、特別國債、地方專項債的發行規模不斷擴大。

政策驅動下股權和股票融資恢復性發展。2024年末之後,我國資本市場支持政策力度明顯加大。2025年我國非金融企業境內股票融資新增4762億元,同比多增1861億元,佔直融增量的1.3%,雖然佔比較低,但增速較快。2025年科創板、創業板首次公開募股(IPO)募資規模超過滬深主板。北交所融資規模穩步提升,重點服務於專精特新中小企業,助力中小企業轉型升級。定增市場活躍度顯著提升,超過148家上市公司增發,募集資金超過7900億元,同比增長455%。私募股權基金、風險投資、政府產業基金等形式的股權融資穩步發展。2025年私募股權投資中有限合夥人出資金額達1.8萬億元,同比增長40%。產業基金規模也在持續擴大。截至2025年末,產業類、創投類、政府和社會資本合作模式(PPP)類等政府類基金募集目標規模約14萬億元,認繳規模約8.5萬億元,有力地推動了我國產業升級與科技創新。

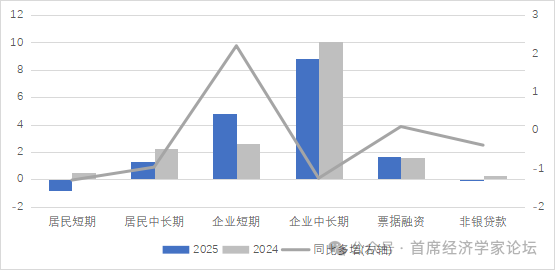

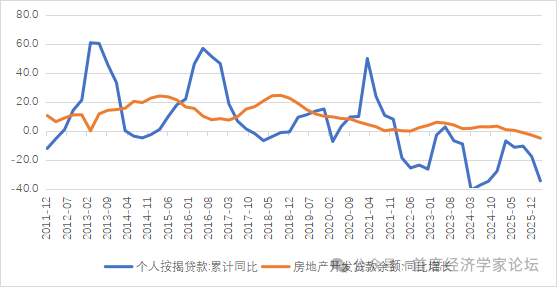

間接融資規模增速結構性放緩。人民幣貸款是我國間接融資的核心組成部分,2025年我國對實體經濟發放貸款15.9萬億元,同比少增1.1萬億元,佔社融增量的44.7%;雖然仍是社會融資的主力,但增速較上年大幅放緩,佔社融增量的比重也較2022年末下降了20.6個百分點,這反映出實體經濟對傳統信貸的依賴度在大幅降低。分部門來看,居民信貸增量下降明顯。2025年全年居民信貸新增4417億元,同比大幅少增2.3萬億元。企業部門信貸增長相對平穩。2025年企業部門信貸新增15.5萬億元,同比多增1.1萬億元,但仍低於近三年均值16.4萬億元。從行業分佈來看,製造業貸款、科技型企業貸款增速較快。2025年末工業中長期貸款餘額同比增長8.4%,科技型中小企業貸款同比增長19.8%;而房地產開發貸餘額同比下降3.0%,個人住房貸款餘額同比下降1.8%,增速持續低迷;新興產業信貸高速增長,傳統部門信貸明顯收縮。銀行表外融資業務有所恢復。2025年銀行委託貸款、信託貸款、未貼現銀行承兌匯票新增約5000億元,對錶內信貸形成較好補充。

圖2 2024-2025年新增信貸(萬億元)

數據來源:中國人民銀行.

圖3 2024-2025年社融增量(萬億元)

數據來源:中國人民銀行.

金融結構重大轉變的主要推動因素

我國金融結構發生重大轉變並非偶然,而是經濟結構轉型升級等多重因素長期疊加、協同作用的結果。本質上是金融結構與經濟發展、產業結構、市場需求變化的適配性調整,是金融供給側結構性改革的必然成果,也是我國經濟高質量發展的客觀要求。

經濟結構轉型升級是我國直融佔比上升的核心底層邏輯。近年來,我國進入高質量發展階段,經濟結構從投資驅動、傳統產業主導向創新驅動、新興產業主導轉型,產業結構從傳統產業向高新技術產業、戰略性新興產業迭代升級。這種經濟結構與產業結構的深刻變革,直接推動了融資需求的結構性調整,凸顯了直接融資的適配性優勢,導致直融佔比持續上升。一是傳統產業產能過剩,信貸需求收縮。近年來,傳統產業的產能利用率長期處於較低水平,企業生產經營壓力加大,投資意願持續下降,以信貸爲主的融資需求不斷收縮。而“雙碳”目標下,傳統高耗能、高污染產業更是面臨着節能減排、產能壓降的壓力,企業需要投入大量資金進行技術改造和產能優化,但其盈利空間有限,償債能力偏弱,難以獲得充足的銀行信貸支持,倒逼企業更多尋求直融支持。二是房地產行業深入調整,融資需求大幅收縮。銀行信貸具有風險偏好低、對抵押物要求高的特點。長期以來房地產企業融資主要依賴銀行信貸、信託貸款等間接融資形式,在銀行信貸中的比重較高。隨着房地產行業深入調整,其融資需求大幅收縮;同時居民購房需求疲軟,個人住房貸款增速大幅放緩。三是科技產業崛起催生大量直融需求。高新技術產業、戰略性新興產業具有研發投入大、研發週期長、不確定性高、輕資產的特點,難以滿足銀行信貸投放標準,卻與直融的適配性極高,其風險收益特徵與直融的風險收益偏好高度匹配。近年來,我國政府出臺了一系列政策支持科技企業上市融資、發行債券,引導金融資源向科技產業傾斜,也推升了科技產業的直融發展。

圖4 2011-2025年按揭貸款與開發貸增速(%)

數據來源:中國人民銀行.

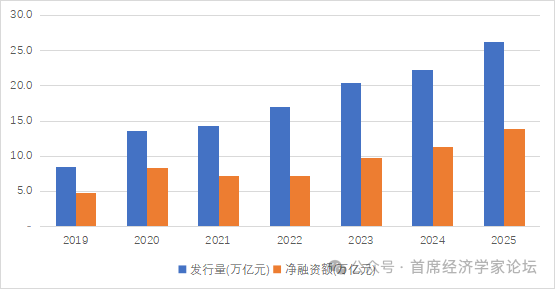

積極財政政策的持續發力,是我國直融佔比上升的關鍵驅動因素。我國實施更加積極的財政政策,多種方式引導金融資源向重點領域、薄弱環節傾斜,迅速擴大了直融規模。一是大規模發行政府債券。2025年政府債券發行26.3萬億元,同比多增近4萬億元。二是設立多項政府引導基金,帶動社會資本參與直融。近年來,我國設立了國家集成電路產業投資基金等多項基金,各地政府紛紛跟進。截至2025年末,政府產業類和創投類基金(不含PPP類)已認繳規模超過6.4萬億元,帶動社會資本超過30萬億元,有效推動了直融資源向重點領域與薄弱環節傾斜。三是稅費優惠政策推動直融發展。我國出臺了一系列針對直融市場的稅收優惠政策,降低了企業直融融資成本,如對重點領域債券融資增加發行費用補助、提供利息貼息、進行擔保分險等。

社會融資需求升級,出現結構性轉變。一是中長期資金需求上升。隨着我國經濟結構轉型升級,企業的發展重點從擴大產能以實現短期盈利轉向了技術創新與持續盈利,需要大量的長期資金支持。股權、債券等直融能夠爲企業提供長期、穩定的資金支持,更符合企業轉型升級時期的資金需求。二是企業存在降槓桿的需求,權益類融資成爲重要途徑。數據顯示,2025年末我國實體企業槓桿率爲174.6%,從國際比較看處於較高水平。企業降槓桿、優化債務結構的需求較爲迫切。權益融資能夠增加企業的所有者權益,降低資產負債率,優化企業債務結構,幫助企業降低槓桿率。三是地方政府化債工作加快推進,地方債務規範化管理推動融資方式向直融轉變。近年來,我國加強地方政府債務規範化管理,嚴厲管控地方隱性債務,推動地方政府融資方式從間接隱性融資向直接顯性融資轉變。四是政府投融資模式創新,政府舉債直接投入提高了社會投融資效率。2023—2025年,國家級、省級、市級基金合計新增2.1萬億元,帶動了較大規模的社會資本參與基礎設施建設與產業升級。

圖5 2019—2025年政府債券發行量與淨融資額(萬億元)

數據來源:Wind.

金融管理能力的持續提升爲直融發展提供了有力支撐。具體來看:一是直接融資相關法律法規更加完善,有助於規範市場參與主體的行爲,爲直融市場的健康發展提供了制度根基。二是註冊制改革激發了直融市場活力,市場化估值機制使優質公司獲得合理定價,也是推動直融發展的重要制度創新。三是金融監管部門不斷強化直融市場風險防控,建立健全了風險防控體系,尤其是強化上市公司信息披露監管,嚴厲打擊財務造假、內幕交易、操縱市場等違法違規行爲。四是逐步構建了多層次資本市場體系,覆蓋了大型企業、中小企業、科技企業等不同類型企業的融資需求,提升了直融市場的承載力。五是不斷推動銀行間債券市場與交易所債券市場的互聯互通,打破兩個市場的分割狀態,實現債券產品、交易機制、投資者羣體的互聯互通,提升債券市場的流動性和效率。六是投資者羣體向多元化方向發展,機構投資者加快發展,對直融產品的投資力度不斷增大;居民資金通過基金、資管產品等形式間接參與直融市場。七是中介機構的專業服務能力不斷提升,提升了直融市場的運作效率,降低了直融市場的交易成本。

金融科技驅動直融效率提升。金融科技的快速發展,打破了傳統直融市場的壁壘,吸引了更多的資金供給方和需求方參與直融市場。一是金融科技的運用降低了直接融資成本。間融與傳統直融市場存在着信息不對稱、交易成本高、流程繁瑣等問題。近年來,大數據、人工智能、區塊鏈、雲計算等金融科技的快速發展,也有效降低了直融成本,提升了直融效率。2025年12月,我國新發放企業貸款加權平均利率與新發放個人住房貸款加權平均利率大約在3.1%左右,中小型、民營企業貸款成本可能更高;而債券票面利率約爲2.05%,平均發行成本最多2.5%,明顯低於銀行貸款利率。二是金融科技拓寬了直融渠道。金融科技的快速發展打破了傳統直融市場的地域限制和門檻限制,提升了直融的可及性,使得中小企業、居民能夠便捷地參與直融市場。場內市場逐步實現了數字化、網絡化,企業可以通過線上渠道便捷地申報發行股票、債券,投資者可以通過線上渠道便捷地進行交易。三是科技創新催生新的直融需求。人工智能、大數據、雲計算等數字產業具有高投入、高風險、高回報、輕資產的特點,需要通過私募股權、風險投資等直融形式籌集資金。人工智能+相關行業的快速發展也催生了大量新的直融需求。

我國人口與房地產的深刻週期變化推動直融發展。當前,我國人口老齡化加劇使得居民的儲蓄意願增強,同時也推動了居民財富配置需求的重構,居民不再侷限於銀行存款等低收益資產,而是逐步轉向直融產品,追求更高的投資收益,實現財富的保值增值。年輕羣體佔總人口的比重雖有所下降,但年輕羣體的教育水平、收入水平不斷提升,投資意識顯著增強,專業能力不斷提升,成爲直融市場的重要參與者,更願意通過直融產品實現財富增值。房地產的投資屬性與財富吸引力下降,投資回報率大幅走低,投資者對房地產相關資產的配置比例明顯下降,資金逐步從房地產市場、銀行存款等傳統領域逐步流向資本市場。2021—2024年4年間進入樓市的個人資金減少了約5.7萬億元。房地產行業融資需求收縮長期資金持續淨流出。粗略估算,目前我國房地產總市值可能已從峯值400萬億元左右跌至280萬億元左右。即便按照十分保守的20%資金溢出比例計算,可能會有約20-30萬億元的資金從樓市流出,其中會有一定比例的資金流入資本市場。

隨着對外開放持續深化,股市債市互聯互通推動直融發展。近年來,我國不斷擴大資本市場對外開放,放寬境外投資者准入限制,擴大境外投資者的投資範圍,先後推出了滬港通、深港通、滬倫通、債券通等互聯互通機制,吸引大量跨境資本流入我國直融市場,推動了直融規模增長與佔比上升。當前,境外投資者持有A股市值已超過3.4萬億元,持有我國債券市值超過4.5萬億元,成爲市場的新興參與力量。境外先進的資本市場運作經驗、監管經驗對我國的影響持續深化,推動了我國直融市場的規範化、市場化發展。

我國金融結構的歷史性變化,對經濟高質量發展、新質生產力培育、科技型企業成長、金融體系質效提升、居民財富增值以及金融強國建設具有深遠的歷史意義。

未來我國金融結構的發展趨勢與政策建議

結合我國經濟發展階段、產業結構特徵、政策導向以及全球金融發展趨勢,未來5—10年,我國直接融資佔比將持續穩步提升,預計2030年直接融資增量佔比有可能達到55%左右,存量佔比可能突破40%,逐步形成以直融爲主導、間融協同的金融結構。一是股票融資和股權融資加速擴容成爲直融增長的重要動力。註冊制改革持續深化將進一步降低企業上市門檻,簡化上市流程,支持更多科技企業、中小企業、專精特新企業上市融資,推動股票融資規模快速增長。私募股權、風險投資市場將持續發展,政府引導基金的槓桿作用進一步發揮,帶動更多社會資本流向種子期、初創期科技企業,推動股權融資規模擴容。二是政府債券融資將持續成爲我國直融市場發展的核心支撐。爲達成2035年發展目標,我國財政政策將在較長一段時間內保持積極基調,政府債券融資規模將保持穩定增長,持續支持直融發展。而政府債務規模水平提升本身在一定階段內會產生出新的融資需求。三是企業債券融資將成爲直融的主要增長點。尤其是企業中長期債券發行規模加快增長,佔比將持續提升,債券期限結構進一步優化,以滿足實體經濟的中長期資金需求。科創債、綠色債、鄉村振興債等特色債券發行規模將快速增長,不斷提升債券融資的適配性;信用評級體系持續完善,評級質量不斷提升,債券違約處置機制更加健全;債券市場互聯互通持續深化,進一步提升債券市場流動性和資金配置效率。四是市場主體多元化發展,資金供給持續擴大。科技企業、中小企業、民營企業、政府部門的直融需求將持續釋放,形成多元化的資金需求格局;機構投資者的直融產品配置比例也將進一步提升;居民部門資金將成爲直融市場資金供給的重要補充。五是產品創新蓬勃發展,適配多元化融資需求。更多適配中小企業、科技企業的股權融資產品逐步推出;特色債券產品不斷創新,或可能推出浮動利率債券、綠色可轉換債券等新型產品;更加多元化、差異化的基金產品、資管產品,能夠兼顧收益和風險,更好滿足不同風險偏好居民的投資需求。數字化、智能化技術將進一步提升產品的便捷性和可及性。六是我國將持續擴大資本市場對外開放,推動金融市場國際化水平持續提升,更多外資將參與我國資本市場,我國市場將深度融入全球金融體系。

相較於我國經濟高質量發展的需求和成熟資本市場的發展水平,我國直融市場發展仍面臨一系列短板和挑戰如股權融資佔比偏低、中小企業直融普惠性不足、債券市場資金配置結構有待優化。—、信用體系不完善、中介機構專業能力不足、理性投資氛圍不足、金融科技應用深度不夠、直融效率有待進一步提升等。

爲推動資本市場高質量發展、推動金融結構優化、助力金融強國建設,提出以下針對性政策建議:

一是持續深化全面註冊制改革,優化上市審覈機制,簡化審覈流程,降低企業上市門檻,重點支持科技企業、專精特新企業上市融資。完善上市公司退市機制,推動退市常態化,形成優勝劣汰的市場格局;支持私募股權、風投基金通過IPO、併購重組、股權轉讓等方式實現退出。完善股票發行定價機制,強化市場化定價,減少行政干預;對科技型企業、中小企業股權融資給予稅收優惠,減免手續費、審計費等附加成本,激發企業股權融資需求。

二是改善債券市場生態,增加民營企業債券發行。着力降低民營企業債券發行門檻,放寬風險分擔工具的使用門檻。強化現金流、盈利能力、償債能力導向,打破剛性兌付預期,讓信用真正定價,減少對政府背書的依賴,改善債券發行生態。統一與優化監管標準、信息披露、登記託管、交易規則,國企與民營企業“一視同仁”。着力發展信用衍生品、擔保、風險緩釋工具,降低融資擔保成本。

三是完善中小企業直融政策支持體系,設立中小企業直融專項扶持基金,爲中小企業提供擔保支持,降低、直融門檻;拓寬中小企業直融渠道,優化北交所服務定位,提升服務能力;推動中小企業債券融資擴容,簡化中小企業債券發行流程,降低發行門檻,推出適配中小企業的小額債券產品。

四是優化信用評級體系,增強直融市場風控。加強對信用評級機構的監管,規範信用評級行爲;完善信用評級方法,提升信用評級的科學性、準確性,推動信用評級機構推出針對科技企業、中小企業的個性化評級指標。完善信息披露監管規則,規範信息披露行爲。健全違約處置機制,優化債券違約處置流程,簡化處置手續,縮短處置週期,提升違約處置效率。

五是培育優質中介機構,提升專業服務質量。強化專業能力建設,支持其加大研發投入,提升承銷保薦、研究分析、風險防控等專業能力。完善激勵約束機制,對服務質量高、合規經營的中介機構給予政策支持和稅收優惠,對違法違規、服務質量差的中介機構實施嚴厲懲戒。

六是優化投資者結構,更好保障投資者權益。鼓勵機構投資者加大對直融產品的投資力度。建立健全投資者教育體系,通過線上線下多種渠道普及直融產品知識、投資風險知識,提升居民的投資素養和風險防範意識。完善投資者保護法律法規,健全投資者訴求表達機制、糾紛解決機制,加大對侵害投資者合法權益行爲的懲戒力度。加強對互聯網金融平臺的監管,防範平臺風險,引導居民通過正規渠道參與直融市場投資。

七是深化金融科技賦能,提升直融市場效率。運用大數據、人工智能等技術,優化直融交易流程,縮短交易週期,降低交易成本,提升直融市場效率。推動直融產品數字化創新,推出智能化、個性化的直融產品,適配多元化的融資需求和投資需求。依託大數據、人工智能等技術,整合中小企業經營、信用、行業數據,實現中小企業信用狀況的精準評估,破解中小企業信息不對稱問題。強化金融科技在風險防控中的應用,構建直融市場風險識別、預警、處置體系,提升風險防控的精準性和效率。加強數據安全、信息保護,完善金融科技應用的基礎設施,規範數據採集、使用、存儲等行爲,防範數據安全風險。推動金融科技領域國際合作,借鑑境外金融科技在直融市場的應用經驗,提升我國金融科技賦能直融市場的能力。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚

推薦文章

美光科技股票展望:MU 股價能否在 2026 年漲破 1,000 美元?

TradingKey - 美光科技(Micron Technology)已成為半導體行業中 AI 領域的最大贏家之一。此前,美光主要被視為記憶體晶片的週期性製造商,而華爾街現在正開始將其視為一家重要的 AI 基礎設施公司。

美伊局勢再度升溫,布蘭特原油升穿110美元關口,機構警告油價或逼近2008年峰值水平

Tradingkey - 週末兩日地緣衝突風雲突變,在特朗普結束訪華之行,美伊局勢再度升溫。霍爾木茲海峽長期封鎖預期再起,推升兩大原油期貨觸及近兩周的高點。截至發稿,布蘭特原油突破110美元大關,漲1.80%,報111.45美元/桶,盤中一度觸及5月5日以來最高水平;WTI原油期貨漲2.39%,報103.41美元/桶。

黃金價格跌破4500美元,本週金價或將跌至4360美元

TradingKey - 5月18日亞市早盤,金價(XAUUSD)延續上週下跌趨勢,連續5個交易日下跌,盤中一度跌破4500美元,最低跌至4480.54美元,目前報4497.11美元,較上週五下跌約1%。

SpaceX IPO時間提前至6月12日 投資者該關注什麼?歐洲、亞洲投資者怎麼買SpaceX股票?對美股大盤有何影響?

TradingKey - 上週五(5月15日),華爾街日報援引知情人士消息報導,馬斯克旗下的SpaceX計劃於6月12日正式掛牌,上市納斯達克市場,股票代碼為「SPCX」,預計融資800億美元甚至更多。若順利推進,這將成為全球市場有史以來規模最大的IPO。相比原先的IPO時間表,本次公開的資訊大幅提前。

Google I/O 2026將發布Gemini新版本?市場聚焦AI商業化進程 谷歌能否更新AI敘事?

TradingKey - Google I/O 2026 將在美東時間 5 月 19 日(下週二)開啟,屆時 Gemini 將成為整場活動重頭戲。根據 CNBC 報導,預計谷歌(GOOG)(GOOGL)會發佈 Gemini 模型新版本、其他 AI 產品,並可能推出 AI 智能眼鏡。本次 Google I/O 大會,市場期望谷歌在 AI 敘事上更上一層樓:僅僅展示智能產品及模型的更新是不夠的,谷歌需要明確 AI 將如何轉化為業務的增長,AI 能否擴大谷歌的商業化版圖。

特色工具

股票評分

財經日曆

智能策略

投資週報

熱門新聞

美光科技股票展望:MU 股價能否在 2026 年漲破 1,000 美元?

黃金價格跌破4500美元,本週金價或將跌至4360美元

SpaceX IPO時間提前至6月12日 投資者該關注什麼?歐洲、亞洲投資者怎麼買SpaceX股票?對美股大盤有何影響?

黃金深度剖析:看到什麼信號時,黃金將不再上漲

美國通膨壓力飆升,黃金連續4日下跌近200美元,金價或將跌至4360美元

Tradingkey

Tradingkey

KeyAI

請登入後使用 KeyAI

登入

免費註冊