【新股IPO】37個月赴港IPO長跑拉鋸 貨拉拉七度遞表陷上市循環 多重風險高懸

金吾財訊 | 4月30日,拉拉科技再次向港交所主板遞交上市申請,聯席保薦人爲高盛、摩根大通、美銀證券。

回顧其上市歷程可謂曲折輾轉。公司早在2021年6月便首度衝擊資本市場,向美國證券交易委員會遞交了保密註冊聲明初稿,僅時隔一月就宣告終止美股上市計劃,轉而將上市目標轉向港股市場。自2023年3月28日首次向港交所遞表以來,公司又先後在2023年9月28日,2024年4月2日、2024年10月2日,2025年4月3日、2025年10月27日6次補充遞表,此次已是第七次衝擊港交所IPO。漫長的上市路上,其港股申請多次因審覈時效到期自動失效,深陷“遞表無批覆、過期再更新”的循環拉鋸。長達37個月的上市長跑,在全球獨角獸企業中都極爲罕見。

依託深厚的行業積澱,拉拉科技穩居同城貨運賽道龍頭位置,規模壁壘構成其衝擊資本市場的核心底氣。據弗若斯特沙利文的資料,公司是2025年全球閉環貨運交易總值(或閉環貨運GTV)最大的物流交易平臺,市場份額爲53.1%。在中國內地市場的份額更是高達61%,形成寡頭壟斷格局。

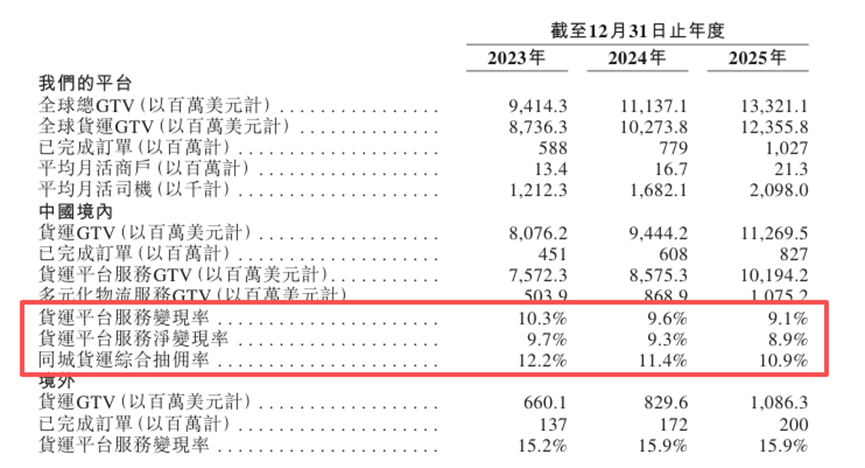

經營數據層面,2025年全球GTV達133.2億美元,同比增長19.6%,平臺促成的已完成訂單超過10.27億筆,同比增幅31.8%。平均月活商戶約2130萬個、月活司機約210萬名。

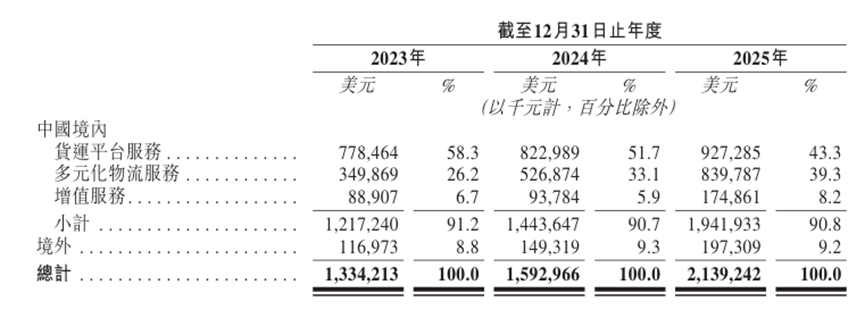

業務覆蓋層面,公司版圖觸及全球15個主要市場、超400個城市,於2025年,來自境外市場的收入分別佔總收入9.2%。

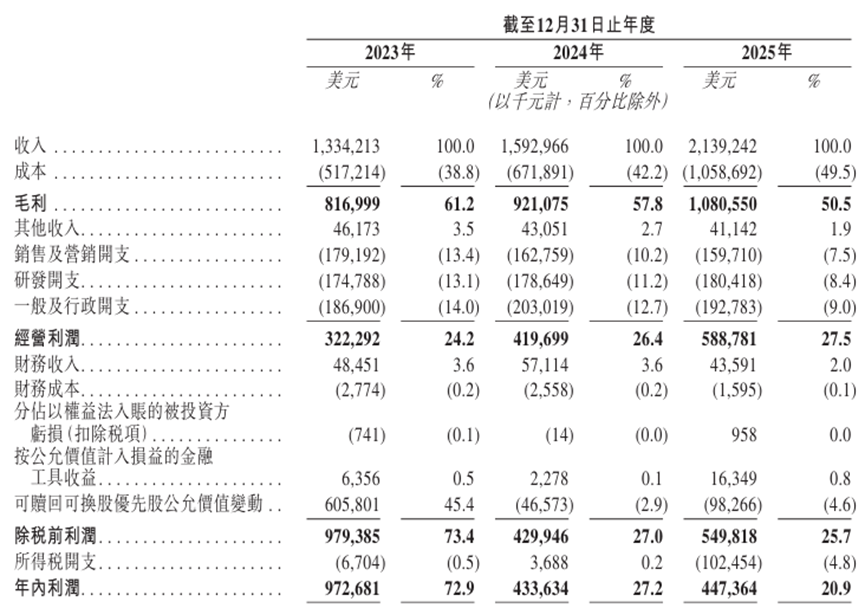

財務層面,拉拉科技近年營收保持高速增長,據最新招股書數據顯示,公司收入從2023年的13.34億美元增至2025年的21.39億美元,三年複合年增長率達26.6%,2025年同比增長34.3%。經調整利潤端,2023-2025年分別爲3.90億美元、5.01億美元及5.60億美元,三年累計超14億美元,盈利規模在行業屬於領先梯隊。

但細究來看,在光鮮的營收規模與盈利數據之下,公司潛藏的經營短板也逐漸凸顯,核心商業化變現能力已顯現走弱跡象。最核心的壓力來自國內市場抽佣率的連續下滑,爲維繫司機運力、應對行業價格戰,公司在中國內地同城貨運綜合抽佣率又2023年的12.2%下滑至2025年的10.9%,三年連續下行。抽佣率下滑直接道指其變現能力走弱,中國境內貨運平臺服務變現率由2023年的10.3%下滑至2025年的9.1%;貨運平臺服務淨變現率由2023年的9.7%下滑至2025年的8.9%。

另一邊,利潤端增長同樣顯露疲態,2024年公司利潤同比大幅下滑55.4%至4.34億美元,2025年利潤小幅回升至4.48億美元,整體未見明顯改善;即便經調整利潤保持正增長,但2025年增速已大幅放緩至11.9%。與此同時,公司毛利率同步承壓,從2023年的61.2%跌落至2025年的50.5%,盈利能力持續弱化。

債務現金流層面,拉拉科技的財務壓力同樣不容忽視。截至2025年末,公司負債淨額達18.88億美元,流動負債淨額20.90億美元,而同期現金及現金等價物僅有18.22億美元,現有資金無法覆蓋短期流動負債,日常運營與業務擴張長期依賴外部融資輸血。

從盈利模式來看,公司收入仍高度依賴司機抽佣與會員費,這種模式存在天然矛盾,即平臺需壓低運費吸引用戶、降低抽佣留住司機,盈利空間被持續壓縮,而司機私下交易規避抽佣的行爲屢禁不止,平臺與司機的利益衝突難以調和,制約長期盈利穩定性。

合規風險更是懸在拉拉科技頭頂的“達摩克利斯之劍”,招股書坦誠披露,在中國,公司平臺的部分司機使用乘用車運送貨物或在未經合適授權的情況下改裝有關車輛以運送更多貨物。於2024年及2025年,估計有關車輛分別貢獻公司全球總GTV約16%及14%。這類不合規運力是平臺訂單與運力的重要補充,一旦後續行業監管政策收緊,平臺現有運力供給、業務規模乃至整體經營都將面臨直接衝擊。

在所有合規隱憂中,司機用工身份界定與社保責任,更是足以顛覆現有商業模式的核心風險。目前,平臺司機普遍被界定爲“獨立承包人”,而非正式僱員,因此平臺無需爲其繳納社保、公積金,也無需承擔加班費、休假補償等用工成本。但這一安排在全球零工經濟監管趨嚴的背景下,正面臨越來越大的不確定性,一旦被司法或監管重新認定爲“僱員”,貨拉拉將必須承擔社保、公積金、加班費等鉅額額外成本,現有低抽佣、輕資產的商業模式將遭受顛覆性衝擊。

這一憂慮並非空穴來風,與外賣行業相比,國內頭部外賣平臺已在政策引導下逐步承擔騎手社保責任:京東外賣自2025年3月起爲全職騎手繳納五險一金;美團於2025年4月推出全國性騎手養老保險補貼方案,對符合條件騎手補貼50%養老保險費用;餓了麼也在多省市試點職業傷害保障全覆蓋。相比之下,同城貨運領域尚未出現系統性社保落地政策,貨拉拉仍高度依賴“獨立承包人”模式控制成本。隨着勞動監管向平臺經濟全面滲透,貨運行業的社保合規壓力大概率將對標外賣行業,成爲貨拉拉無法迴避的長期變量。

七度遞表港交所的漫長拉鋸中,公司估值已從2023年900億元人民幣回落至2025年的650億元人民幣。儘管坐擁同城貨運龍頭地位與營收增長底氣,卻持續面臨抽佣率下行、盈利承壓、合規監管及用工模式重構等多重難題。各類隱患交織懸而未決,貨拉拉賴以生存的商業模式,已然站在嚴峻的考驗關口。

公司名稱:拉拉科技控股有限公司

保薦人:高盛、美銀、摩根大通

控股股東:周勝馥

基本面情況:

公司是領先的科技賦能、數據驅動的物流交易平臺,業務遍佈全球。公司自成立以來使用“貨拉拉”╱“Lalamove”作爲品牌名稱,致力於使其成爲“智能物流”的代名詞。

2025年,公司平臺促成的已完成訂單超過10.27億筆,全球貨運GTV達123.56億美元,平均月活商戶約2130萬個,平均月活司機約210萬名。

行業現狀及競爭格局:

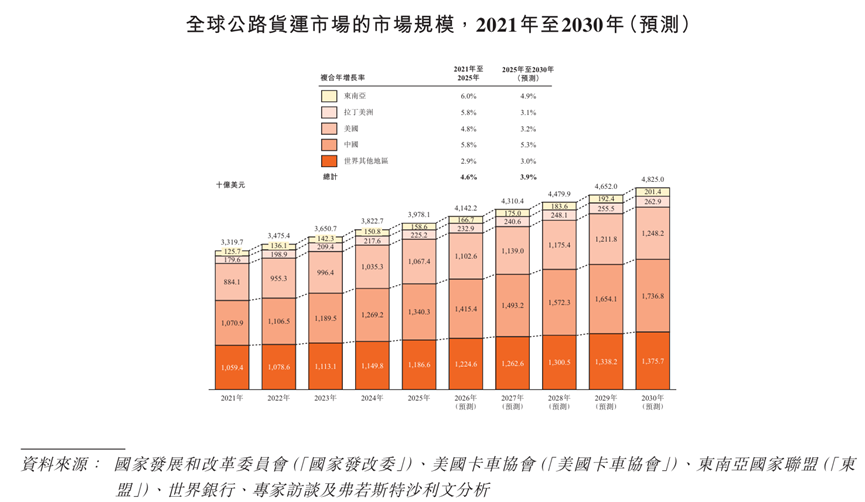

根據弗若斯特沙利文的資料,於2025年,全球物流支出約爲12.2萬億美元。公路貨運是全球物流市場的重要部分。

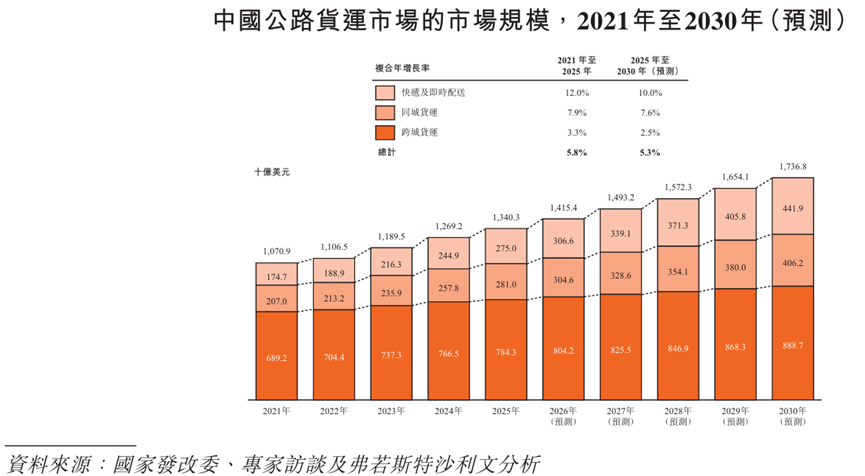

根據弗若斯特沙利文的資料,以GTV計,中國的公路貨運市場屬全球最大,到2025年佔全球市場33.7%。此龐大市場立足於中國約2億名商戶及約1700萬名司機組成的最大基礎。

根據弗若斯特沙利文的資料,按2025年閉環貨運GTV計,公司成爲世界最大物流交易平臺,市場份額爲53.1%。

按閉環貨運GTV計的全球主要物流交易平臺主要包括公司、滴滴貨運、福佑卡車、GOGOX及Uber Freight。

財務狀況:

公司於2023年至2025年分別錄得收入13.34億元(美元,下同)、15.93億元以及21.39億元。同期對應年內利潤9.73億元、4.34億元以及4.47億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的持續增長視乎公司能否以具成本效益的方式吸引、保留及招募商戶及司機。倘公司不能吸引新商戶及司機或保留現有商戶或司機,或倘商戶及司機的參與度下降,公司的業務、經營業績及財務狀況和前景可能會受到損害;

2、倘公司不能維持及提升公司的品牌及提高公司平臺及服務的市場認知度,公司的業務、經營業績及財務狀況可能會受到不利影響;

3、公司未必能有效競爭,這可能對公司的業務、財務狀況、經營業績及前景以及公司的聲譽及品牌造成重大不利影響;

4、公司過往曾產生虧損,於日後亦可能產生虧損;

5、倘公司不能推出商戶、司機及其他平臺用戶羣認爲有價值的新的或經升級的產品、服務或功能,公司未必能保留並將該等用戶吸引至公司的平臺,而公司的經營業績可能會受到不利影響;

6、公司無法保證公司的變現戰略或業務舉措將能成功實施或產生預期收入及利潤。

公司募資用途:

1、未來三至五年驅動中國內地的核心業務的增長及擴充服務種類;

2、未來三至五年進一步加快公司在全球的業務擴張以抓住全球物流市場的廣闊機遇;

3、未來三至五年進一步投資於研發,以持續開發及提升公司的技術基礎設施,因爲技術是本公司以及驅動貨運的核心要素;

4、營運資金及一般企業用途。