【首席視野】管濤:中東局勢擾動彰顯中國外匯市場韌性

管濤、劉立品(管濤系中銀證券全球首席經濟學家、中國首席經濟學家論壇理事)

3月份,受美以伊衝突,中東局勢動盪影響,美元指數走強、非美貨幣普跌,但人民幣匯率中間價窄幅震盪,在岸和離岸即期匯率僅小幅走弱,人民幣匯率指數漲勢加快。

3月份,跨境資金由此前五個月持續淨流入轉爲淨流出,主要是因爲外資減持人民幣資產,同時貨物貿易進口增長加快。在貨物貿易和證券投資推動下,人民幣涉外支出規模驟升,人民幣涉外收付款份額創歷史新高。

3月份,境內外匯供求缺口繼續收窄,主要是因爲貨物貿易、證券投資購匯需求增加,但市場即期購匯動機基本穩定,結匯意願有所增強。月初開始生效的外匯風險準備金政策立竿見影,市場遠期購匯需求明顯增加。

專題:誰是避險資產?首先,需要區分避險資產與安全資產,兩者有所重疊,實則並不相同。其次,市場動盪時期的資產避險效力取決於衝擊性質、以及本國對沖擊的捲入程度等因素。在歷次衝擊中,日元避險效力基本穩定,黃金和美元避險效力變化較大。再次,2月底美以伊衝突爆發之後,美元成爲唯一發揮避險屬性的資產,主要反映了貨幣寬鬆預期退潮,以及流動性衝擊影響。最後,需要理性看待人民幣債券的避險屬性。

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復甦不如預期。

正文

4月15日,國家外匯管理局發佈了2026年3月外匯收支數據。現結合最新數據對3月份境內外匯市場運行情況具體分析如下:

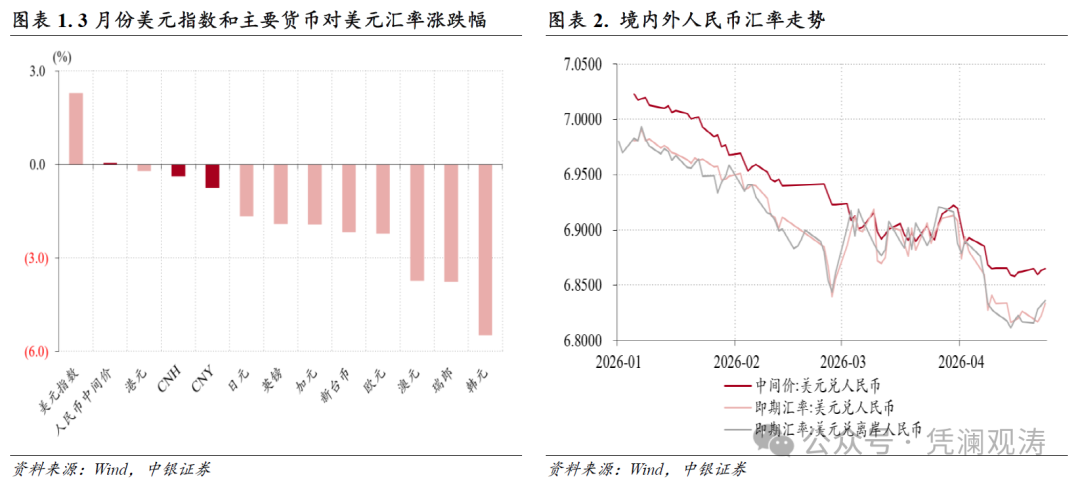

3月份,受美以伊衝突,中東局勢動盪擾動,美元指數上漲2.3%,漲幅爲2025年8月以來新高,瑞郎、歐元、英鎊和日元對美元匯率則分別下跌3.8%、2.2%、1.9%和1.7%。同期,人民幣匯率表現出較強韌性:中間價窄幅震盪,月末升至6.9194,累計上漲0.05%,連續第六個月保持升值;在岸即期匯率(境內銀行間外匯市場下午四點半交易價)和離岸即期匯率僅小幅走弱,累計分別貶值0.76%、0.39%(見圖表1)。當月,在岸即期匯率與中間價日均偏離幅度由上月-0.5%收窄至-0.1%,離岸相對在岸即期匯率總體偏弱,日均偏離幅度由上月-38個基點轉爲+27個基點(見圖表2)。

當月,銀行間市場即期詢價日均成交507億美元,環比增長14%,創下歷史新高。這主要源於月初人民幣匯率走弱導致外匯成交明顯放量:3月2日至4日,在岸即期匯率從上月末的6.8559跌至6.9120,期間即期詢價成交量分別爲605億、645億和714億美元,位列歷史第十一、第四和第一高位。此後,隨着人民幣匯率轉爲震盪,外匯成交明顯收斂,3月5日至31日日均成交量爲483億美元,較3月2日至4日均值減少26%,表明市場預期總體趨於穩定。

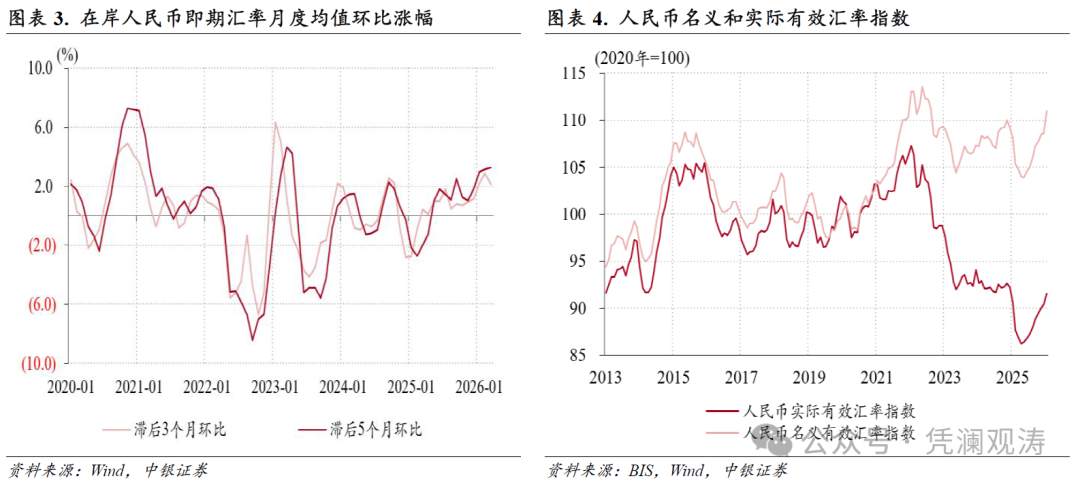

3月份,在岸即期匯率均值爲6.8958,連續第七個月升值,滯後3個月環比的即期匯率均值連續第十三個月升值,滯後5個月環比的即期匯率均值連續第十一個月升值,漲幅分別爲2.1%、3.3%,後者刷新2023年5月以來新高,顯示人民幣升值對出口企業的財務緊縮影響加重(見圖表3)。

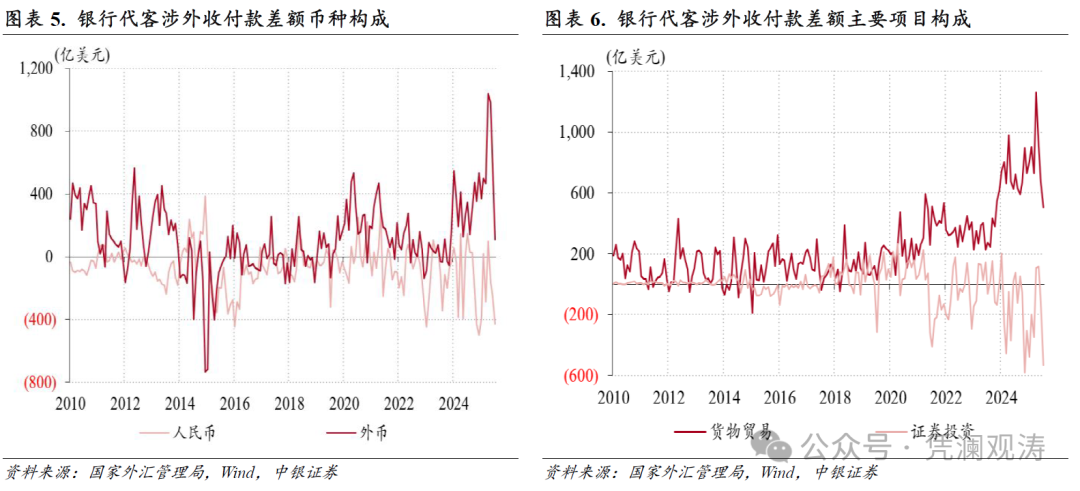

3月份,由於人民幣匯率表現明顯強於其他主要非美貨幣,人民幣匯率指數延續上月升值態勢,且升值速度明顯加快,CFETS人民幣匯率指數、參考BIS和SDR貨幣籃子人民幣匯率指數累計分別上漲2.3%、2.4%和1.2%,前兩者漲幅均創2023年10月以來月度新高。當月,國際清算銀行(BIS)公佈的人民幣名義和實際有效匯率指數分別是連續第八個月、第九個月升值,名義有效匯率指數環比上漲2.2%至111.0,爲2022年11月以來新高,實際有效匯率指數環比上漲1.2%至91.5,爲2025年3月以來新高,較2025年6月低點反彈了6.2%,使得2022年4月以來的人民幣實際有效匯率累計跌幅由最多18.9%收斂至14.7%(見圖表4)。

跨境資金轉爲淨流出,主要是因爲外資減持人民幣資產、貨物貿易進口增長加快,人民幣涉外收付款份額創新高

3月份,銀行代客涉外收付款由此前連續五個月順差轉爲逆差321億美元。分幣種看,外幣涉外收付款順差連續第三個月收窄,從上月602億美元的歷史次高降至107億美元,創2024年8月份以來新低;人民幣涉外收付款是連續第三個月出現逆差,規模由上月246億增至428億美元,爲歷史第五高;外幣和人民幣分別貢獻了銀行代客涉外收付款差額降幅的73%、27%(見圖表5)。

分項目看,證券投資涉外收付款逆差由上月110億增至532億美元,爲歷史次高,貨物貿易涉外收付款順差連續第三個月收窄,由上月678億降至507億美元,爲2024年7月份以來新低(見圖表6),二者分別貢獻了銀行代客涉外收付款差額降幅的62%、25%;收益和經常轉移、直接投資和服務貿易涉外收付款逆差仍然保持相對平穩,環比分別增加58億、16億和14億美元。

3月份,證券投資涉外收付款逆差環比擴大,主要是因爲涉外支出增長加快。證券投資項下,涉外收入、支出規模環比分別增加1010億、1432億至3293億、3825億美元,環比增幅和絕對水平均創歷史新高,反映跨境證券投資活躍度明顯提升。

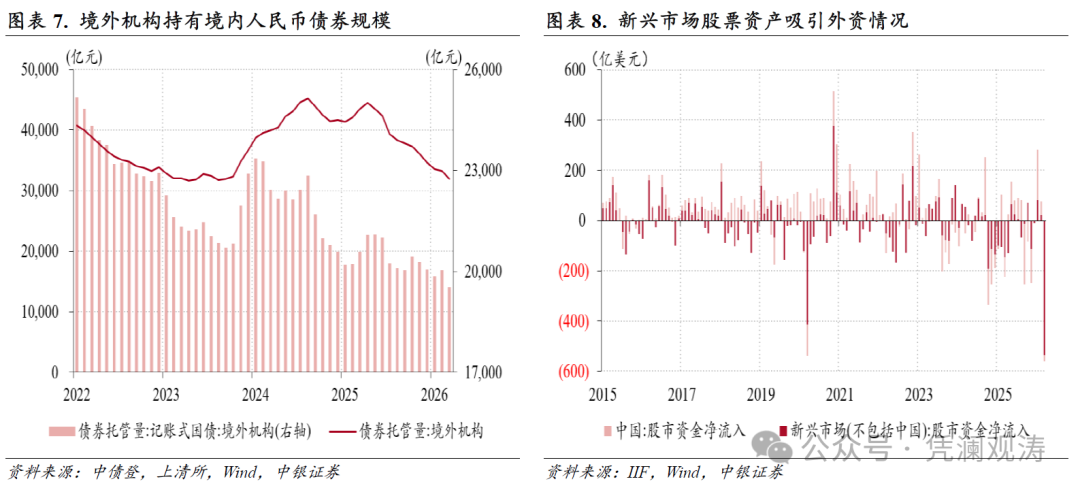

當月,境外機構境內人民幣債券持有量連續第十一個月減少,且降幅重新過億,由上月303億擴大至1342億元。記賬式國債是主要貢獻項,境外機構持有量由上月增加192億轉爲減少526億元,降幅爲2025年8月份以來新高(見圖表7)。同期,在全球避險情緒高漲背景下,新興市場股票資產遭遇外資大規模拋售。國際金融協會(IIF)數據顯示,外國投資者從新興市場資產中撤資703億美元,創下2020年3月新冠疫情引發市場暴跌以來的最大單月資金流出,與此前兩個月的資金流入趨勢形成鮮明對比。其中,新興市場股票(尤其是亞洲股票)資金流出560億美元,爲至少20年來最大撤資規模,是本次資金外流的主要來源;中國股票資金由上月淨流入52億轉爲淨流出26億美元,爲時隔三個月後重新淨流出(見圖表8)。

3月份,貨物貿易涉外收付款順差環比收窄,主要源於貨物進口規模超預期增長。當月,貨物出口規模環比增長7.1%至3210億美元,進口規模增長29.1%至2699億美元,創歷史新高。按照商品名稱及編碼協調製度(HS)標準分類,“機電、音像設備類”(HS第十六類)進口規模環比增長39%至971億美元,其中自韓國進口規模佔比升至18.9%,均創歷史新高,反映了全球科技產業景氣回升影響;在貴金屬價格回落背景下,“珠寶、貴金屬類”(HS第十四類)進口規模升至298億美元,刷新歷史記錄,或表明國內貴金屬投資需求仍然較爲旺盛。

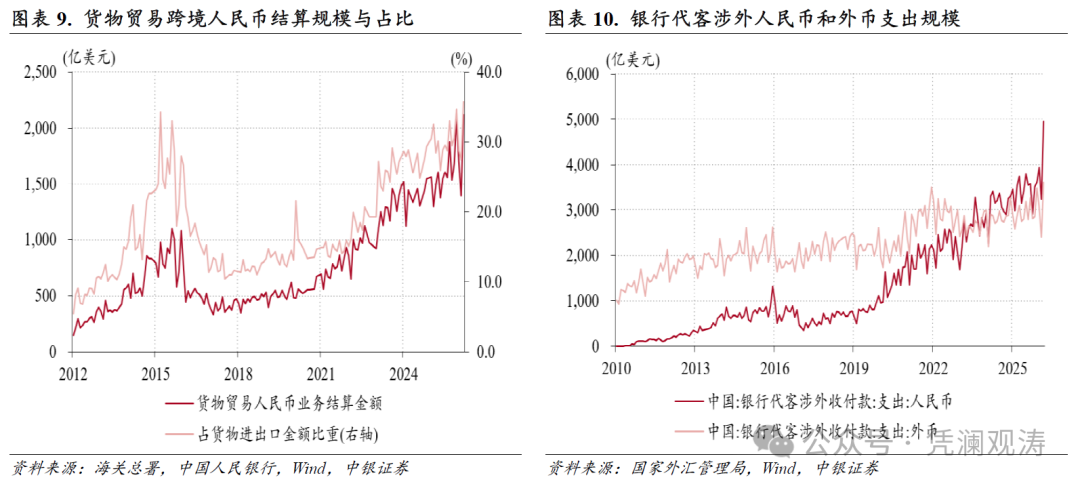

當月,貨物貿易人民幣結算金額環比增長51.4%至2115億美元,佔貨物貿易進出口規模比重爲35.8%,創歷史新高(見圖表9)。這可能與貨物進口環節人民幣結算需求增加有關。受此影響,疊加證券投資項下跨境資金流出加快,3月份銀行代客人民幣涉外支出規模驟升,環比增加1705億至4948億美元,刷新歷史記錄(見圖表10)。同期,銀行代客涉外收付款中人民幣佔比升至56.4%,美元佔比則降至39.8%,首次低於40%。

境內外匯供求缺口繼續收窄,主要是因爲貨物貿易、證券投資購匯需求增加,但市場主體即期購匯動機基本穩定、結匯意願有所增強,外匯風險準備金政策立竿見影

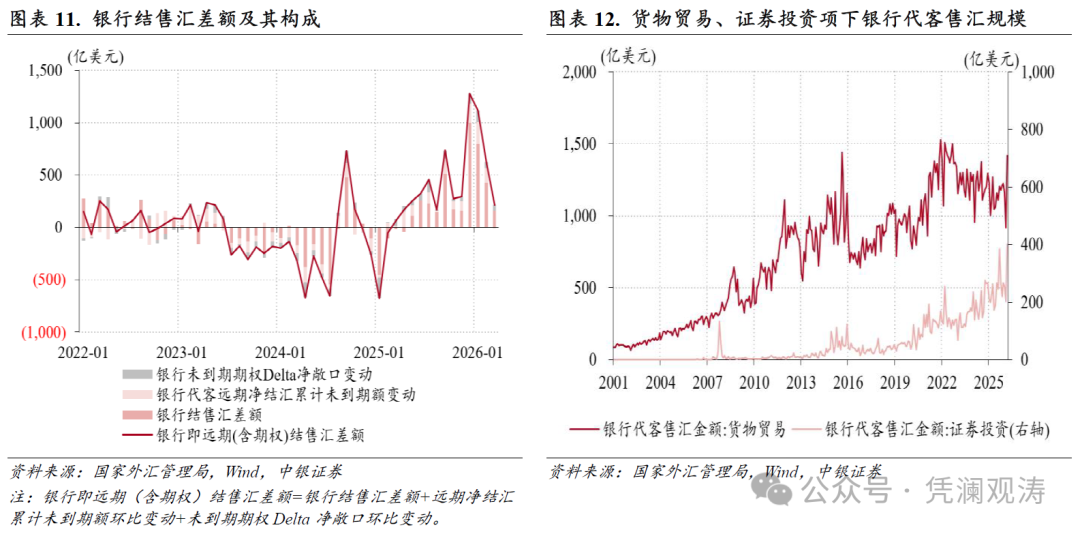

3月份,反映境內主要外匯供求關係的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)連續第十三個月出現順差,但順差規模是連續第三個月收窄,環比減少66%至216億美元。其中,銀行代客結售匯順差由上月552億降至355億美元;遠期和期權淨結匯規模由上月199億降至56億美元;銀行自身結售匯逆差由上月124億增至195億美元(銀行自身售匯規模升至290億美元,爲歷史第四高);三者分別貢獻了銀行結售匯順差環比降幅的48%、35%和17%(見圖表11)。

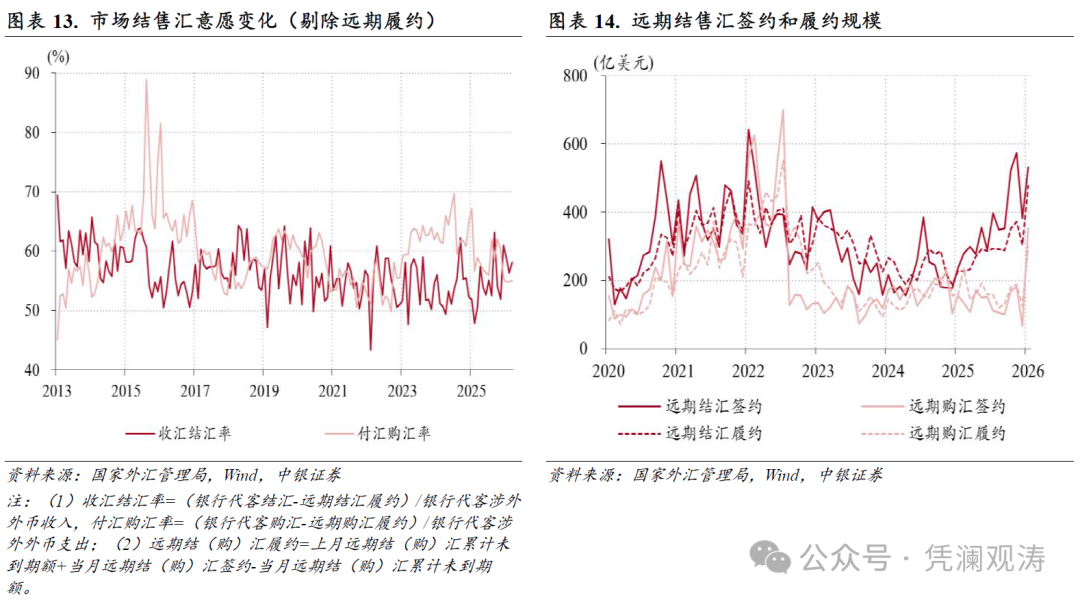

3月份,銀行代客結售匯順差環比收窄,是因爲銀行代客售匯規模環比增加842億美元,大於結匯增幅644億美元。分項目看,貨物貿易項下售匯規模環比增加501億至1419億美元,位列歷史第七高,證券投資項下售匯規模增加198億至400億美元,創歷史新高(見圖表12)。貨物貿易、證券投資項下購匯需求增加,或分別反映了貨物進口增長加快、外資減持人民幣資產的影響。不過,剔除遠期履約額後的付匯購匯率連續三個月穩定在55.0%附近,收匯結匯率則較上月回升1.8個百分點至58.2%(見圖表13)。

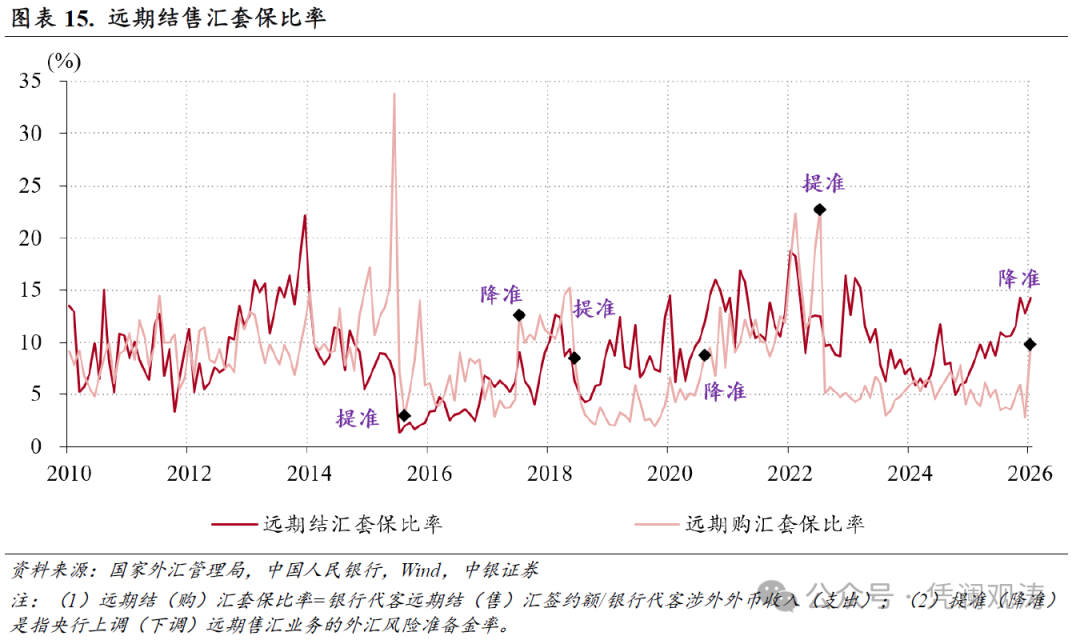

3月份,銀行代客遠期淨結匯累計未到期額環比回落1.4億美元,結束了此前連續八個月的升勢(見圖表11)。這主要是因爲央行自3月初開始下調遠期售滙業務的外匯風險準備金率,導致遠期購匯需求明顯增加[1]。當月,遠期購匯簽約規模由上月67億升至352億美元,遠期購匯套保比率環比上升7.0個百分點至9.8%,二者均爲2022年10月(即央行提準次月[2])以來新高。同期,遠期結匯簽約規模環比增加147億美元,遠期結匯套保比率僅上升1.5個百分點至14.3%(見圖表14、15)。

專題:誰是避險資產?

2月底美以伊衝突爆發後,全球避險情緒顯著升溫,但黃金、美元等傳統避險資產表現不一。究竟何爲“避險資產”?歷史上,傳統避險資產在市場動盪時期的表現存在哪些差異?如何理解本輪衝突中避險資產的分化表現?本期專題擬對此展開分析。

每逢市場動盪,市場機構對“避險資產”的討論便會增多,但常常出現“避險資產”與“安全資產”概念混淆的情況。雖然兩者有所重疊,實則並不相同:前者通常指在市場動盪時期能夠保值甚至增值的資產,後者則指具有穩定名義回報、高度流動性且信用風險極低的資產。以黃金爲例,“亂世買黃金”意味着黃金被市場普遍視爲具備避險屬性的資產,但其價格的高波動性決定了黃金並非安全資產。除了黃金之外,美元、日元、瑞郎、美債等也被普遍認爲具有避險屬性。然而,從歷史經驗來看,不同資產在同一時期,以及同一資產在不同時期的避險效果存在顯著差異。

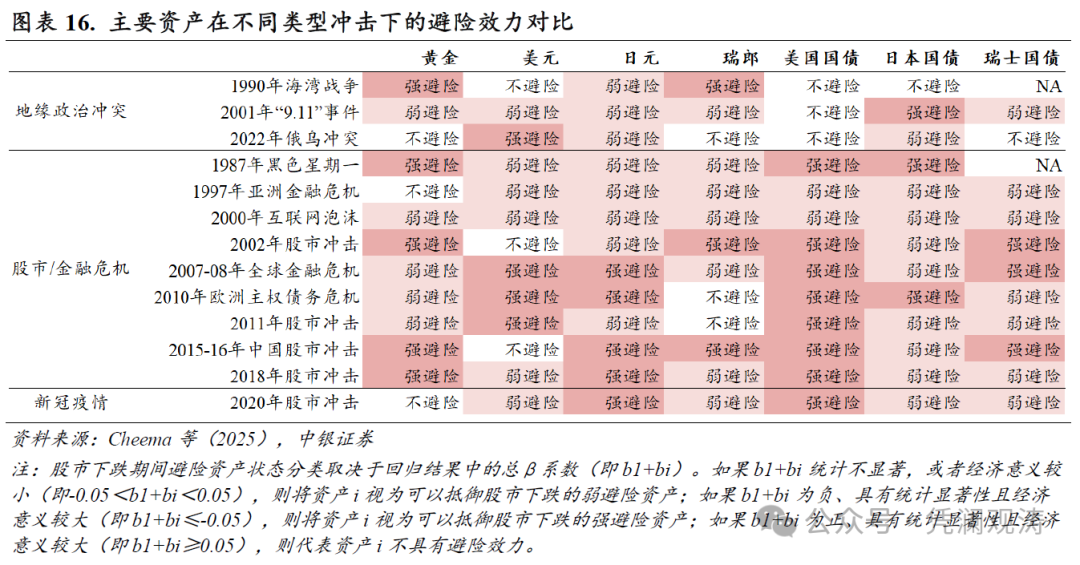

Cheema等(2025)以1987年至2023年期間MSCI全球市場指數從峯值到谷底跌幅超過10%爲標準,並納入了亞洲金融危機相關的股市下跌(該事件中MSCI全球指數最大跌幅爲9.60%,但MSCI新興市場指數跌幅達30%),確定了13次股市下跌事件。在此基礎上,Cheema等(2025)考察了11種潛在避險資產相對於MSCI全球指數、新興市場指數、美股、A股、日股等七個不同股票指數的避險特性[3]。爲便於比較分析,我們根據迴歸結果,將主要資產相對於MSCI全球指數的避險效力進行了分類(見圖表16),據此歸納出以下四點結論:

第一,資產避險效力取決於衝擊性質。在宏觀經濟或金融市場導致的股市下跌期間,政府債券是有效的避險資產,尤其是美國國債通常展現出強避險特性。這是因爲宏觀經濟或金融市場事件通常伴隨着經濟放緩、通脹下降和失業率上升,會導致美國利率下降,從而推高債券價格。然而,在地緣政治事件(無論美國參與與否)導致的股市下跌期間,政府債券的避險屬性明顯減弱,如美債在三次股市下跌期間均不具備避險特性,這主要反映了債務發行增加和通脹擔憂加劇的影響。

第二,資產避險效力取決於本國對沖擊的捲入程度。在地緣政治衝突中,來自直接捲入危機或與危機密切相關的國家的資產不太可能發揮避險作用,例如美元在海灣戰爭和“9.11”事件期間並未充當強避險資產,但在俄烏衝突中充當了強避險資產。

第三,日元避險效力保持基本穩定。在13次股市下跌期間,日元均表現出避險貨幣屬性,避險效力總體強於瑞郎。這主要歸因於兩方面原因,一是在樣本期的大部分時間裏,日本利率接近於零下限,而股市下跌期間全球貨幣政策通常會放鬆,因此日本與其他國家之間的正利差往往會收窄,這會推高日元;二是股市下跌事件均非起源於日本,因此日本是相對安全的投資場所。

第四,黃金和美元避險效力變化較大。在宏觀經濟或金融市場導致的股市下跌期間,黃金和美元通常會充當避險資產,後者可能反映了美國國債購買需求增加的影響。在地緣政治衝突導致的3次股市下跌期間,黃金和美元的避險屬性呈現此消彼長態勢,2022年俄烏衝突中黃金並未表現出避險屬性,美元則充當了強避險資產。

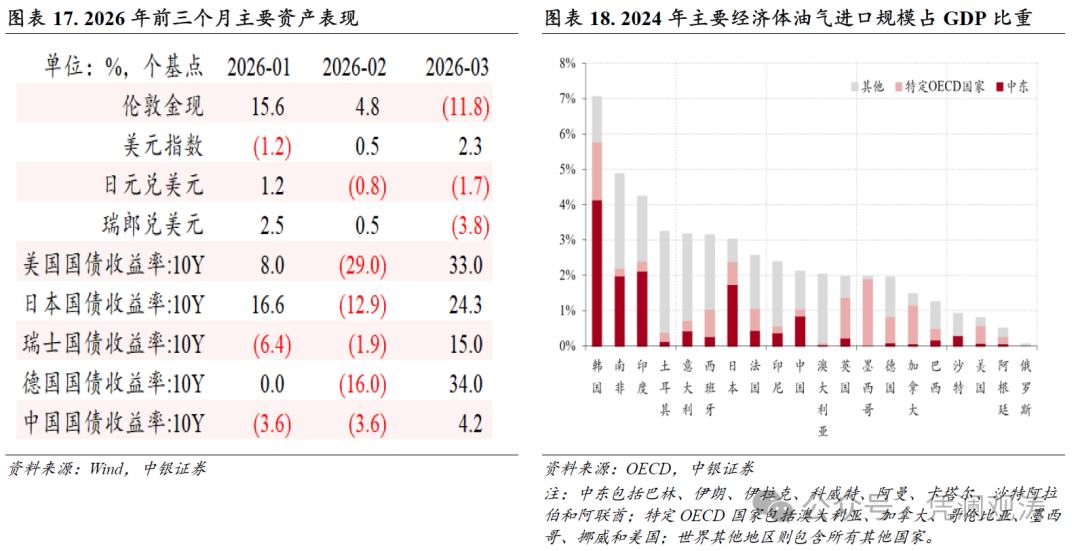

今年2月底爆發的美以伊衝突,對全球金融市場造成顯著衝擊。然而,與海灣戰爭、“9.11”事件以及俄烏衝突期間不同,美元成爲本輪地緣政治衝突中唯一發揮避險屬性的資產,而其他傳統避險資產普遍受挫。3月份,10年期美債收益率累計上升33.0個基點,延續此前三次地緣政治衝突期間表現,不具備避險屬性;倫敦現貨黃金價格累計下跌11.8%,延續了俄烏衝突期間的不避險特徵;即便是歷史上避險屬性最爲穩定的日元和日債也雙雙承壓,日元對美元匯率累計貶值了1.7%,10年期日債收益率累計上升24.3個基點(見圖表17)。這主要是由於能源價格大幅上漲導致主要經濟體貨幣寬鬆預期退潮,並引發了流動性衝擊,促使資金從其他資產轉向美元現金。

從中國情況看,中國能源消費結構中油氣佔比較低,且油氣進口依存度及對中東油氣的依賴程度遠低於韓國等經濟體(見圖表18)。與此同時,近年來我國主要面臨有效需求不足、物價持續低迷等問題。在這些因素共同作用下,中東衝突導致的能源價格大幅上漲,對我國經濟的直接影響相對有限,人民幣資產因而在本輪衝突中展現出較強韌性。3月份,在主要經濟體債券收益率明顯上行背景下,中債收益率整體維持低波動態勢,10年期國債收益率在1.82%附近運行,較2月末僅小幅走高4.2個基點(見圖表17)。基於人民幣債券同其他主要債券收益率的低相關性,人民幣債券被部分市場機構譽爲“避險資產”。不過,從人民幣債券託管量來看,當月境外機構持有的記賬式國債規模較上月減少526億至1.95萬億元,創下2021年以來新低。這表明,中國國債的穩健表現並非由外資的避險行爲驅動。

[3]Cheema M A, Ryan M, Sarwar S M. Which assets are safe havens? Evidence from 13 stock market downturns[J]. International review of economics & finance, 2025, 102: 104364.

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復甦不如預期。