營收再縮、淨利反升:鄂爾多斯的“非典型”增長能持續嗎?

證券之星 吳凡

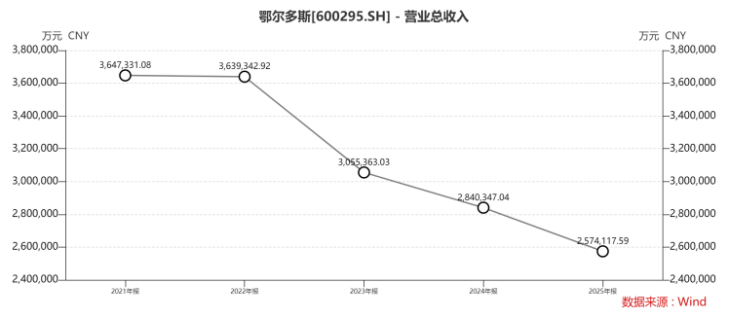

近日,上市公司鄂爾多斯(600295.SH)發佈了2025年年報,公司全年實現營收257.41億元,同比下滑9.37%,連續第四年呈現負增長;歸母淨利潤則結束了連續三年下跌的頹勢,同比增長27.93%至23.63億元。

證券之星瞭解到,公司“減收增利”的背後,主要得益於成本管控和財務優化帶來的短期紅利,然而在營收端持續承壓的背景下,這一“紅利”能否持久仍存疑問。一方面,營業成本的大幅下降雖得益於供應鏈管理優化,但也受到原材料市場價格下跌的被動影響,其可持續性存在不確定性;另一方面,作爲利潤端的重要補充來源,投資收益較上年減少近4億元,暴露了公司多元盈利渠道的收縮風險。當成本壓降空間逐漸收窄,投資收益持續走弱時,公司利潤端的韌性將面臨真正的考驗。

毛利率逆增,多晶硅業務成“拖油瓶”

2025年,鄂爾多斯的營收較上年減少了約26.62億元,但歸母淨利潤卻從上年同期的18.50億元增至23.63億元,多賺了約5億元,核心原因在於成本降幅超過營收端。

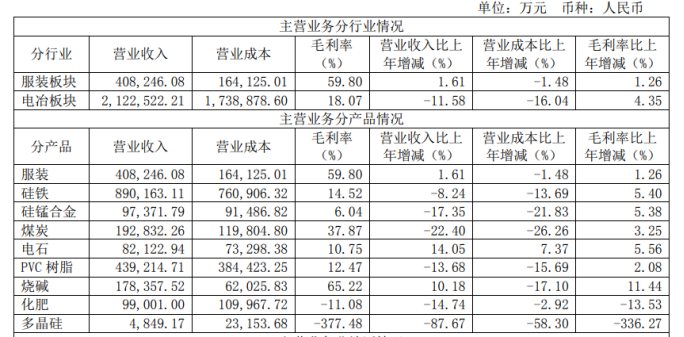

年報顯示,2025年公司營業成本從上年同期的225.38億元降至192.27億元,減少約33億元,降幅達14.69%,顯著超過9.37%的營收降幅。這是公司毛利率從20.65%躍升至25.31%,淨利率從6.93%攀升至10.36%的重要推手。

具體到業務層面,佔營收比重超八成的電冶板塊,2025年收入規模同比下滑11.58%至212.25億元,但該板塊的營業成本同比大幅下滑16.04%,其中原材料成本同比下滑26.39%,而這背後既有公司強化供應鏈管理、優化採購渠道的主動作爲,也受到上游原材料市場價格下跌的被動影響。不過正是得益於這種“成本降幅跑贏收入降幅”的結構性特徵,帶動板塊整體毛利率提升了4.35個百分點至18.07%。

公司核心產品的毛利率變化印證了這一邏輯:硅鐵產品收入同比下滑8.24%至8.9億元,而營業成本降幅達13.69%,推動毛利率從9.12%提升至14.52%,增加5.4個百分點。燒鹼產品的提升更爲突出,全年營收17.84億元,毛利率高達65.22%,同比提升11.44個百分點,這得益於循環產業鏈協同帶來的成本優勢以及該年市場價格的相對堅挺。

不過,也並非公司全線產品均實現了盈利空間的提升,報告期內,公司化肥產品實現收入9.9億元,同比下降14.74%,毛利率較上年下降13.53個百分點至-11.08%,這意味着產品已陷入“賣一單虧一單”的境地。多晶硅產品的虧損幅度更大,該產品2025年實現收入4849.17萬元,同比下滑87.67%,毛利率則爲-377.48%。

證券之星注意到,多晶硅屬於典型的強週期性行業,受供需嚴重錯配、產能建設週期長、下游光伏需求受政策驅動劇烈波動等因素影響,近年毛利率波動極爲劇烈。該板塊2021年毛利率高達57%,至2025年已轉爲巨幅虧損,公司旗下多晶硅公司2025年全年虧損5.27億元。爲緩解經營壓力、改善資產負債結構,鄂爾多斯於2025年12月公告,擬由多晶硅公司各股東方共同對其增資6億元。

投資收益銳減,服裝板塊減速

表面亮眼的淨利潤增長之下,隱憂也在悄然積聚。

證券之星梳理發現,投資收益歷來是鄂爾多斯對沖電冶板塊週期波動、平滑整體利潤的重要緩衝墊。2022年至2024年,公司分別實現投資收益19.21億元、11.26億元和11.85億元,佔各期歸母淨利潤的比重高達40.6%、38.77%和64.16%。但進入2025年,這道“非主營利潤”的安全墊明顯變薄,全年投資收益僅7.93億元,同比大幅下滑約33.08%。

年報顯示,永煤礦業作爲鄂爾多斯的重要聯營企業,貢獻了公司最主要的投資收益。天眼查顯示,鄂爾多斯持有永煤礦業50%股權。報告期內,永煤礦業實現營業收入46.67億元,同比下降約18.57%;淨利潤爲12.88億元,同比下滑約37.17%。相應地,鄂爾多斯按權益法確認的投資收益爲6.56億元,同比減少約36.62%。

而在同期,永煤礦業宣告發放的分紅爲7.5億元,同比降幅達42.31%。受分紅大幅縮減的影響,鄂爾多斯投資活動產生的現金流量淨額同比驟降452.11%,至-2.69億元,公司解釋稱,這主要系本期收到聯營企業的分紅金額減少所致。顯然,若這一趨勢持續,將對公司的多元盈利結構構成挑戰。

對於鄂爾多斯而言,其更深層的隱憂在於,營收端已連續四年萎縮,核心癥結仍在於電冶板塊的週期性困局。公司管理層在今年初接受機構調研時也坦言,前端煤炭與電力爲公司提供穩定、穩健的能源供給,爲公司帶來一定的成本優勢,未來利潤空間還是要看主要終端產品硅鐵、PVC 等價格情況。因此在行業景氣度未見明確拐點之前,電冶板塊想要扭轉營收頹勢仍面臨較大壓力。

與電冶板塊的承壓形成對比,服裝板塊繼續扮演“穩定器”角色。2025年該板塊實現營收40.82億元,同比增長1.61%,毛利率維持在59.8%的高位。也需要看到,該板塊的增長動能已明顯放緩,2023年該板塊增速曾達12.73%,2024年突破40億元關口後,2025年增速驟降至低個位數。外需波動、內需復甦溫和,疊加羊絨製品消費升級節奏放緩,傳統增長模式增速放緩。

報告期內,公司已着手通過線上渠道擴張及開拓發展“KVSS”供應鏈品牌等方式尋求突破,但在消費環境未顯著回暖的背景下,服裝板塊能否重新提速,仍待觀察。(本文首發證券之星,作者|吳凡)