金嶺礦業:Q1業績降近三成,現金流急速告負,“甩包袱”失利再添訴訟隱憂

證券之星陸雯燕

2025年,金嶺礦業(000655.SZ)憑藉鐵精粉增量降本與銅精粉量價齊升實現營收淨利雙增長。然而,面對鐵礦石價格重心下移的行業挑戰,公司業績增速逐季放緩,至2025年第四季度已營收淨利雙降。進入2026年,金嶺礦業於一季度錄得增收不增利,歸母淨利潤環比進一步走低。

證券之星注意到,金嶺礦業旗下參股及控股企業業績普遍低迷,而公司針對全資子公司塔什庫爾幹縣金鋼礦業有限責任公司(下稱“金鋼礦業”)的資產處置在兩次公開掛牌失利後最終擱淺。目前,上市公司與金鋼礦業還面臨着1.17億元的未決訴訟,低效資產拖累與經營壓力正同步加劇。

業績增長動能衰減

資料顯示,金嶺礦業屬於黑色金屬礦採選業,產品爲鋼鐵行業的原料,屬於鋼鐵行業上游。公司主營業務是鐵礦石開採,鐵精粉、球團礦的生產、銷售及機械加工與銷售,主要產品包括鐵精粉、球團礦,副產品銅精粉。

2025年,金嶺礦業實現營收16.64億元,同比增長7.64%;對應歸母淨利潤2.68億元,同比增長31.44%;扣非後淨利潤爲2.31億元,同比增長35.96%。

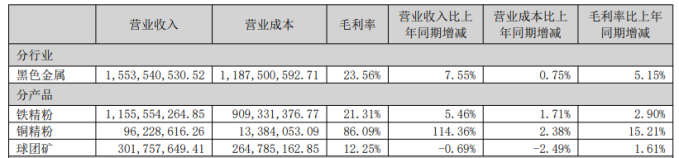

數據顯示,2025年,金嶺礦業全年銷售鐵精粉134.89萬噸,同比增長12.16%;銷售銅精粉銅金屬量1102.66噸,同比增長74.2%。二者分別實現營收11.56億元、9622.86萬元,同比分別增長5.46%、114.36%。與之形成對比的是球團業務,全年銷量53.38萬噸,同比下滑6.39%;實現營收3.02億元,同比微降0.69%,整體表現略顯承壓。

金嶺礦業表示,去年業績增長主要源自兩方面原因,一是主產品鐵精粉銷量同比增加,且通過推進鐵礦石提量提質、優化原材料及備件採購渠道、提升生產運營效率等舉措,推動鐵精粉單位生產成本同比下降;二是副產品銅精粉銷量和銷售價格均同比增加。

儘管依靠產品銷量增長、降本等措施維持利潤高增,但金嶺礦業仍面臨行業環境帶來的潛在壓力。由於國內礦山在全球鐵礦石定價體系中缺乏定價權,國內鐵礦石價格與國際市場高度聯動。2025年,鐵礦石市場延續“供強需弱”格局,價格中樞進一步下移。據海關總署數據,1—12月累計進口平均價97.76美元/噸,同比下降8.6%。

證券之星注意到,金嶺礦業的季度表現已顯露隱憂。2025年Q1至Q3,公司營收波動幅度較大,同比分別增長26.98%、-1.14%、17.78%;歸母淨利潤增長乏力態勢顯現,增幅分別爲122.53%、75.01%、0.25%。進入Q4,公司實現營收4.16億元,同比下降5.7%;歸母淨利潤4761.78萬元,同比下降11.95%,增長動力大幅減弱主要是該季度鐵礦石市場的下跌慣性使其價格低於當時市場的正常水平。

今年Q1,金嶺礦業的經營壓力進一步凸顯。當季實現營收3.89億元,同比增長9.09%;歸母淨利潤僅3512.67萬元,同比下降28.46%。盈利收縮主要來自成本端的擠壓,其Q1營業成本大幅攀升至3.29億元,同比增長21.45%。

在業內人士看來,2026年鐵礦石價格中樞預計將較2025年下移。特別是下半年隨着西芒杜鐵礦等新增產能集中釋放,供應寬鬆壓力顯著加劇,價格預計將逐步承壓回落,進而影響公司產品售價。

與此同時,金嶺礦業現金流狀況同步惡化。Q1經營現金流淨額爲-5538.98萬元,同比驟降1488.48%,而2025年末爲2.89億元。

旗下公司困局紛呈

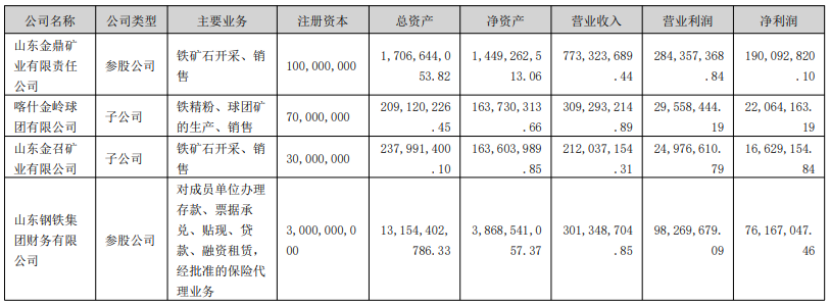

證券之星注意到,儘管2025年錄得營收淨利雙增,但金嶺礦業控股參股企業的業績表現卻普遍低迷。2025年,參股公司山東金鼎礦業有限責任公司淨利潤同比下降19.93%至1.9億元,主要因主產品鐵礦石銷售量和銷售價格下降所致。金嶺礦業現持有其40%股權,權益法下確認的投資損益爲7785.65萬元,收益規模伴隨其業績的下滑同步承壓。

另一參股公司山東鋼鐵集團財務有限公司2025年淨利潤同比下降38.72%至7616.7萬元,主要因存放同業利率降低和吸收存款規模下降所致。山東金召礦業有限公司作爲金嶺礦業全資子公司,2025年淨利潤同比下降36.29%至1662.92萬元,主要是主產品鐵礦石銷售價格下降、生產成本和管理費用同比上升。

金嶺礦業控股子公司喀什金嶺球團有限公司成爲唯一亮點。其2025年淨利潤同比上升21.6%至2206.42萬元,主要是主產品球團礦銷售量同比增加和管理費用同比下降所致。

然而,金嶺礦業面臨的壓力遠不止於此,其對金鋼礦業的資產處置進展不順,進一步加劇了經營挑戰。2025年5月29日,金嶺礦業在山東產權交易中心正式公開掛牌整體打包轉讓持有的金鋼礦業100%股權及對其享有的債權,掛牌價不低於1.84億元。首次掛牌失利後,金嶺礦業於同年7月28日再次進行公開掛牌。但截至10月16日期滿,仍未能徵集到意向受讓方。兩次嘗試無果後,金嶺礦業決定暫停該項目掛牌。

2009年11月26日,金嶺礦業完成對金鋼礦業100%股權的收購,該公司主要從事鐵礦石開採、鐵精粉的生產和銷售。2017年,金鋼礦業受環保政策影響,礦山關閉,採礦許可證註銷。2018年,金鋼礦業完成生產設備的全部拆除,並陸續開展地質環境恢復治理工作。2024年6月,金鋼礦業重新取得采礦許可證,但復產需要鉅額再投資,而其截至2024年末的淨資產已低至-6.27億元,嚴重資不抵債。目前,該公司仍處於停產狀態。

2025年年報顯示,金嶺礦業對金鋼礦業享有的債權賬面餘額爲6.44億元,主要爲資金拆借,但早已全額計提壞賬準備。這意味着這筆資金實質上已“打水漂”,僅停留在賬面數字。

金嶺礦業本欲藉此次掛牌出售優化公司資源配置,提高整體運營效率。但隨着這場持續近5個月剝離計劃的擱淺,公司盤活低效資產的資金回收進程陷入未知。

資產處置不順的同時,法律風險接踵而至。2025年10月,喀什銀根股權投資有限公司以損害第三人喀什球團利益爲由,將金嶺礦業、金鋼礦業、新疆新冶華美科技有限公司等起訴至新疆維吾爾自治區喀什地區中級人民法院,請求判令被告向第三人喀什球團賠償損失等,涉案金額1.17億元。目前,該案尚未開庭審理。(本文首發證券之星,作者|陸雯燕)