國產AI突圍的背後:能源成本、MoE架構與全工業場景

2026年2月,全球AI競賽迎來一個標誌性轉折點。根據全球最大大模型API聚合平臺OpenRouter的數據,國產模型在該平臺單月Token調用量首次超越美國,佔比過半,貢獻超過14.69萬億。這意味着,中國AI模型正在全球開發者用“代碼投票”的硬核標準中,憑藉其獨特的競爭優勢贏得認可。

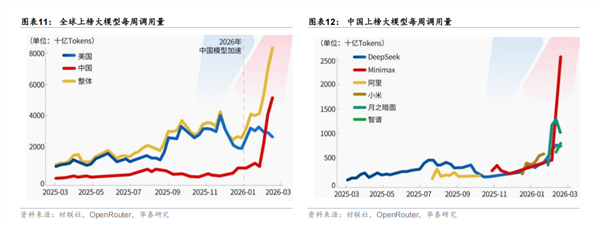

國產模型調用量超過海外模型

具體來看,根據 OpenRouter 數據,截至2月28日,該平臺內前十模型總Token消耗量已突破28.7萬億,其中國產模型貢獻超過14.69萬億,爲歷史上首次單月Token調用佔比過半且超越美國產模型。其中,國產模型 MiniMax M2.5,月之暗面的Kimi K2.5,DeepSeekV3.2,分別以5.44萬億、4.27萬億和3.09萬億Token,居調用排行榜的第一、第二和第四席位。智譜旗下 GLM 5 則以1.89萬億位居第八。

在人工智能領域,Token是大模型處理信息的最小語義單元,是算力消耗與服務計費的核心錨點。一次對話、一段代碼、一篇文案,都會被模型拆解爲Token進行運算與計費。

值得注意的是OpenRouter平臺的用戶中美國開發者佔比高達47.17%。這意味着,推動中國模型登頂的主力軍,恰恰是那些來自硅谷、來自歐洲的海外開發者。

這說明中國AI模型相較海外模型有着自己的差異化優勢。

能源成本與結構、模型架構創新帶來商業韌性和強大性價比

要說清楚中國AI發展的差異化優勢,能源是個繞不開的關鍵詞。這背後的邏輯其實很直接:AI是吞電的巨獸,誰能讓它喫得飽、喫得好、喫得便宜,誰就能在長跑中佔據主動。

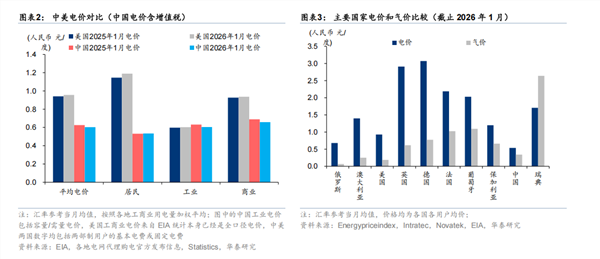

首先看成本。AI的比拼,尤其是大模型的訓練和推理,本質上是算力時長的比拼,而算力消耗的終點就是電力。中國的電價在主要經濟體中具備顯著競爭力,這得益於我國龐大且高效的電網基礎,以及全球領先的風光水電裝機量。

國家能源局2026年1月公佈的統計數據顯示,2025年度中國全社會用電量高達約10.37萬億千瓦時,同比增長5.0%。對此,中國電力企業聯合會日前發佈的《2025-2026年度全國電力供需形勢分析預測報告》指出,前述用電規模超過美國全年用電量的兩倍,高於歐盟、俄羅斯、印度、日本全年全社會用電量的總和,穩居全球電力消費第一大國地位。

對於需要百萬張卡、千萬臺服務器並行運算的AI集羣來說,電價幾毛錢的差距,投射到年度運營成本上就是天文數字。這種成本端的優勢,讓中國企業在算力服務和應用落地上,天然具備更強的商業韌性。

再談結構。中國的能源結構兩大獨特之處。一是以風光電爲代表的綠色能源佔比不斷提升。十四五”期間,中國非化石能源發電裝機規模的快速提升,根據中國電力企業聯合會的統計數據,截至2025年底,我國水電、核電、風電、太陽能發電裝機規模分別爲4.5億千瓦、0.62億千瓦、6.4億千瓦、12億千瓦。尤其是風電、太陽能發電的裝機規模增速最爲顯著,合計佔總裝機量的比例提升至47.3%,比“十三五”末提高了23.1個百分點。

二是能夠突破地理的限制。強大的特高壓輸電網與西電東送工程,解決了算力中心佈局的物理限制。東部數據需求旺盛但土地和能源緊張,西部清潔能源富集但消納困難。中國的AI基礎設施可以將最耗電的算力中心建在西部,直接用廉價的風電光伏進行“綠色計算”,再將結果傳回東部。這種“東數西算”的模式,在全球範圍內都堪稱開創性的解決方案。它不僅是成本問題,更是能源安全與可持續發展的問題。

所以,能源成本和結構優勢,讓中國AI擁有了一套獨特的“底層操作系統”。它不是簡單的技術追趕,而是在國家戰略級的基礎設施上,長出更具性價比和韌性的AI產業生態。

此外,“混合專家”(MoE)的架構創新也是國產模型的一大優勢。傳統的稠密模型處理每一個請求都需要調動全部參數,而MoE架構引入了“門控網絡”,將模型拆分爲多個專精不同領域的“專家子網絡”,每次推理只激活其中最相關的少數幾個。這種“按需調度”的機制,讓模型在保持龐大知識儲備的同時,將實際計算量壓縮到原來的幾分之一。

在能源和模型的助力下,國產模型擁有了極致的性價比。以OpenRouter平臺公示的價格爲例,MiniMax的M2.5模型輸入價格爲0.3美元/百萬Token,輸出價格爲1.1美元/百萬Token;而對標的Claude Opus 4.6輸入價格爲5美元,輸出價格高達25美元。簡單換算,中國模型的使用成本僅爲美國競品的十分之一甚至更低。

值得注意的是高盛最新報告指出從全球視角來看,人工智能領域的主導地位正從半導體轉向電力和基礎設施,這反映出市場關注點已從計算能力發展轉向供應鏈瓶頸。在中國,基礎設施行業在ChatGPT和DeepSeek週期中均表現強勁,凸顯了中國在技術硬件製造方面的競爭優勢。

實體經濟尤其是全工業門類場景需求構建正向循環

而從應用端看,中國人工智能發展的獨特優勢,更深層地根植於其全球最完整、最複雜的工業產業鏈體系之中。這種場景驅動與技術落地的緊密結合,形成了一種極具生命力的正向循環。

簡單來說,龐大的工業體系爲中國AI提供了世界上最豐富的“練兵場”。從精密的電子製造到重工機械,從複雜的供應鏈管理到嚴苛的質量檢測,每一個環節都蘊含着真實、迫切且高價值的降本增效需求。

這些需求不是實驗室裏的模擬場景,而是關乎企業生存的硬性指標。當AI技術被投入到這些真實環境中,它必須直面數據噪音、極端工況和成本控制的挑戰,這種磨礪反而倒逼技術快速迭代和實用化。例如,在消費電子領域,AI視覺檢測的精度和速度已經在全球範圍內領先;在港口、礦山等特定場景,無人駕駛和智能調度技術因長期應對複雜環境而變得愈發成熟。

更重要的是,這種深度耦合讓中國AI發展擁有了紮實的數據土壤和快速的反饋閉環。工業場景產生的海量、多維、高質量數據,是訓練和優化AI模型的寶貴燃料,而工業生產的即時反饋又能迅速驗證AI方案的實際效果。

這種從需求中來,到應用中去的路徑,讓中國AI的發展更具韌性和可持續性,避免了單純的技術炫技,真正紮根於實體經濟的沃土,從而在全球AI競爭中構築起一道難以複製的堅實壁壘。

結語

綜上,從能源成本的結構性優勢,到MoE架構帶來的算力革命,再到實體經濟提供的海量應用場景,中國AI的超越絕非偶然。這是一場從底層基礎設施到頂層應用生態的系統性突圍。當美國開發者用Token消耗量爲中國模型投票時,他們選擇的不僅是十分之一的使用成本,更是一個能夠將技術快速落地、在真實場景中反覆淬鍊的創新生態。國產模型的首次登頂,或許只是開始——在這場由能源、算法、產業共同驅動的長跑中,中國AI正在書寫屬於自己的規則。