毛利率高於同行,產能利用率不足五成,欣戰江IPO募資擴產遇監管拷問

江蘇欣戰江纖維科技股份有限公司(下稱“欣戰江”)正推進其北交所IPO進程,公司計劃募集資金3.46億元,投向高性能纖維擴產及研發項目。

證券之星注意到,自申報材料受理以來,公司已完成兩輪審覈問詢回覆。在二輪問詢中,監管層重點追問了其在主營業務毛利率高於同行業,以及產能利用率一度不足五成的情況下,仍執意募資擴產的必要性與可行性。在化纖行業結構性調整加速、下游需求波動加劇的背景下,欣戰江的回覆能否徹底打消監管疑慮,或將成爲決定其IPO走向的關鍵。

毛利率“一騎絕塵”,合理性成監管“必答題”

公開資料顯示,欣戰江專注於差別化滌綸長絲領域,產品廣泛應用於紡織服裝、家紡、產業用紡織品等多個場景,是化纖行業中聚焦中高端細分領域的企業之一。

此次衝擊北交所上市,公司核心訴求是通過募資擴產,鞏固在高性能纖維領域的優勢,應對行業轉型帶來的機遇與挑戰。

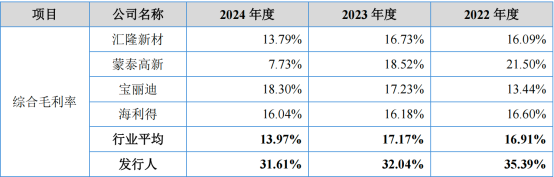

財務數據顯示,2022年-2024年,公司主營業務毛利率分別爲 35.35%、31.84%和 31.31%,而同期行業平均值爲16.91%、17.17%和13.97%。公司毛利率雖呈下降趨勢,但顯著高於可比公司均值。而同期公司的研發費用率與行業平均值不相上下。

對此,監管層要求欣戰江說明毛利率高於可比公司的合理性。針對這一問題,欣戰江在首輪問詢中結合公司的定價方式、成本構成等多個方面進行了解釋說明。然而,未能消除監管疑慮,在二輪問詢中,監管部門要求公司進一步論證毛利率水平高於同行業可比公司合理性。

針對這一問題,欣戰江在二輪問詢回覆中解釋稱,公司持續在差別化滌綸長絲領域深耕,憑藉色牢度高、色彩種類豐富、高品質的差異化滌綸長絲,技術優勢較爲明顯,助力公司在高端應用領域獲取更高的附加值,公司綜合毛利率高於同行業可比公司,具有合理性。然而,這一番解釋能否徹底打消監管層的疑慮,市場仍在等待最終的答案。

產能利用率不足五成,募資擴產必要性存疑

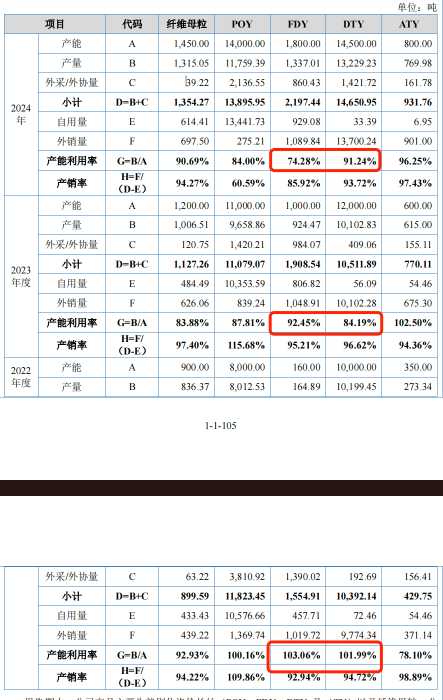

除了高毛利的合理性,欣戰江在產能利用率不足五成的情況下,仍計劃募資3.46億元用於年產2萬噸原液着色超仿真高性能纖維項目和原液着色高耐候、差別化、功能性纖維研發項目。這一決策的必要性與可行性,成爲兩輪問詢的另一大核心焦點,也是市場爭議的集中點。

招股書顯示,欣戰江擬通過新建生產廠房及配套設施,購置先進生產設備,提高公司產品的生產規模及產品質量,進而提升公司產品的市場競爭力,鞏固行業地位。募投項目建設期爲3年,建成後,達產年公司預計新增FDY年產能5000噸、DTY年產能15000噸。

證券之星注意到,這兩大產品的產能利用率不僅未達飽和,反而呈現出整體下滑趨勢。具體來看,2022年-2024年及2025年上半年,FDY的產能利用率爲103.66%、92.45%、74.28%和47.04%;DTY的產能利用率則爲101.99%、84.19%、91.24%和74.6%。

對此,公司表示,2023年以來,隨着公司新廠房建設完成,具備擴大生產的能力,公司逐步新增機器設備,提升公司差別化滌綸長絲和纖維母粒產能,產能利用率有所下降。

更令人關注的是,在產能存在明顯閒置的情況下,欣戰江各期自用量與外銷量之和基本大於總產量,超出部分均通過外購半成品或外協加工的方式補充,這一矛盾現象進一步引發了監管層的質疑,要求公司說明產能持續擴大的情況下繼續增加產能的必要性和合理性。

針對監管層的問詢,欣戰江在回覆中梳理了公司產能佈局與外協加工的歷史邏輯與現實需求,公司表示,報告期初,公司產能不足的情況較爲明顯,前紡、後紡均滿負荷生產,產能利用率均超過 100%。在此情況下,公司產能仍難以滿足客戶需求,因此公司將部分工藝成熟、難度較低的產品採用委託加工的方式進行生產,保證供貨的及時性;2023 年以來,公司啓用新廠房,產能逐步提升,產能不足的情況逐漸緩解,外協加工金額也逐年下降。

關於募資擴產的必要性,欣戰江表示,此次募投項目聚焦高性能纖維領域,符合行業高端化、差異化、綠色化的轉型趨勢。隨着下游新能源、航空航天、安全防護等高端場景需求的逐步釋放,以及公司市場拓展力度的加大,未來產能需求將逐步提升。通過募投項目擴大高性能纖維產能,能夠進一步提升產品競爭力,鞏固行業地位。

化纖行業向高端化、綠色化轉型的浪潮中,欣戰江的高毛利優勢與產能閒置的矛盾,成爲其北交所 IPO 路上的核心考驗。儘管公司對高毛利合理性及擴產必要性做出了多輪解釋,但能否真正打消監管與市場的疑慮,仍需等待最終的審覈答案。(本文首發證券之星,作者|夏峯琳)

相關文章

黃金白銀二月總結:避險與投機共振,貴金屬迎來情緒與投機資金的雙重推升

TradingKey - 2026年2月,貴金屬市場在地緣風險升溫與宏觀預期反覆的背景下明顯走強。黃金(XAUUSD)與白銀(XAGUSD)不僅延續年初以來的強勢格局,還在月末階段出現加速上行跡象。

AI 越火,「磚頭」越香?華爾街瘋玩 HALO,重資產成了搶手貨

TradingKey - 當 AI 技術不斷拉低虛擬產品的複製門檻,全球市場的資產定價邏輯正在悄然轉向——那些紮根物理世界、難以被數位化替代的實體資產,正重新獲得資本的高規格青睞。這一趨勢被華爾街定義為 HALO 交易,核心是「重資產、低淘汰風險」的投資邏輯。