黃金白銀二月總結:避險與投機共振,貴金屬迎來情緒與投機資金的雙重推升

AI 播客

2026年2月,地緣政治風險升溫及宏觀預期波動推升貴金屬價格,黃金(XAUUSD)和白銀(XAGUSD)均走強。黃金逼近5300美元,白銀漲勢更具彈性,連續第十個月上漲並觸及94美元。地緣衝突、美元走弱預期、降息預期博弈是主要驅動力。ETF持倉變化不大,顯示本輪上漲主要由期貨及短線資金推動;央行購金提供長期支撐。白銀的上漲則更多反映風險偏好回暖及工業需求預期。技術上看,黃金剛突破5200美元關口,需關注價格確認。展望3月,需關注地緣局勢緩和對避險溢價的影響,以及美元與實際利率走勢。投資者可將黃金視為風險對沖工具,白銀則偏向趨勢交易。

TradingKey - 2026 年 2 月,貴金屬市場在地緣風險升溫與宏觀預期反覆的背景下明顯走強。黃金(XAUUSD)與白銀(XAGUSD)不僅延續年初以來的強勢格局,還在月末階段出現加速上行跡象。

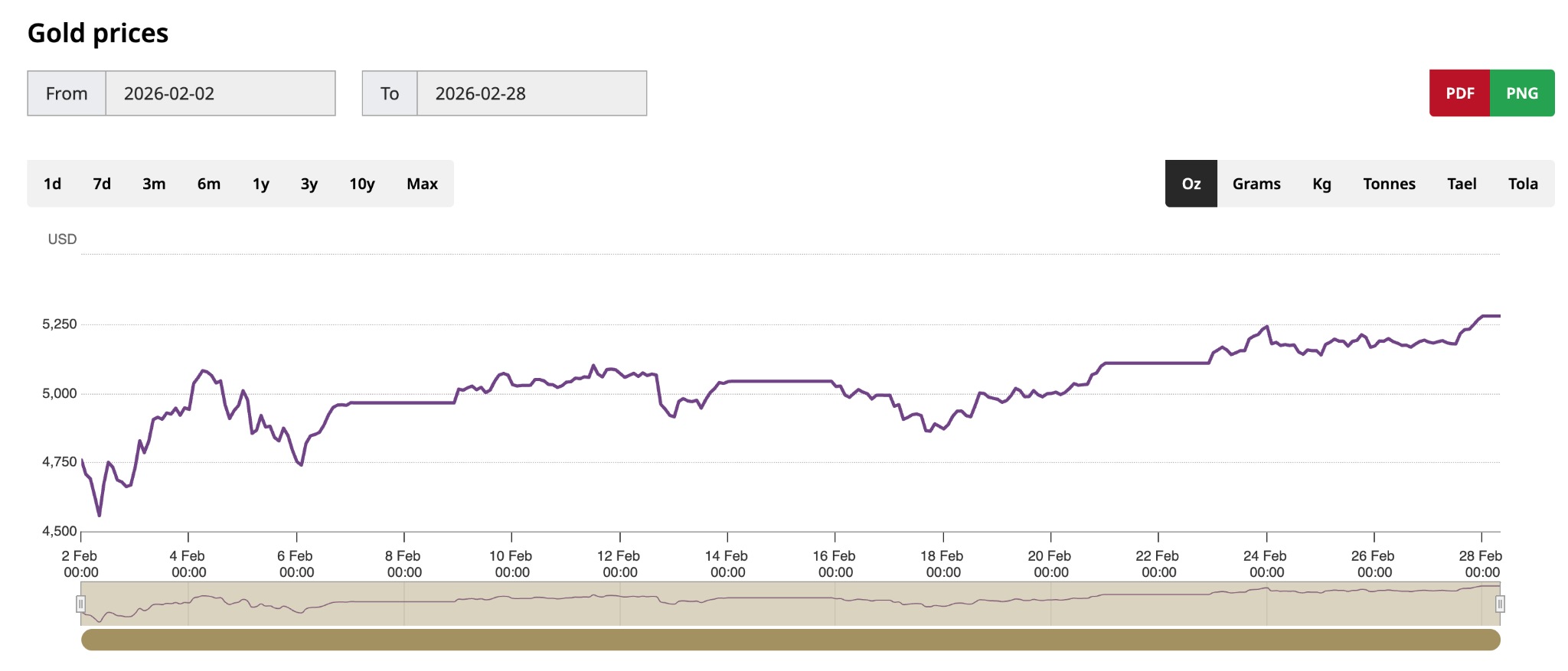

【黃金二月走勢,來源:World Gold Council】

資金結構、美元走勢、實際利率變化以及地緣政治衝突,共同構成了本月行情的核心驅動力。

從價格表現看,黃金(XAUUSD)在 2 月整體呈現震盪上行格局,月末逼近 5300 美元關口,單月累計漲幅顯著。白銀(XAGUSD)漲勢更具彈性,單月漲幅遠超黃金,並實現連續第十個月上漲。

白銀價格逼近 94 美元,顯示資金對高彈性標的的偏好正在增強。相較之下,黃金更多體現為避險資產,而白銀則兼具貴金屬與工業金屬屬性,在風險偏好改善與投機情緒升溫時更易放大波動。

本月貴金屬第一條主線是地緣政治風險。中東局勢持續緊張,市場擔憂衝突升級可能衝擊能源供給與全球金融穩定,避險需求快速抬升。黃金作為傳統避險資產,在風險事件密集階段獲得明顯買盤支持。原油價格同步上漲,也強化了通膨預期回升的邏輯,進一步支撐貴金屬。而截至發稿,以色列已宣稱打擊伊朗,中東格局勢必將引發貴金屬新一輪主升行情。

第二條主線是美元走弱預期。2 月期間,美元指數整體震盪偏弱,市場對未來貨幣政策路徑分歧加大。部分投資者認為,美國經濟動能放緩可能限制高利率維持時間。美元一旦出現結構性回落,以美元計價的黃金自然受益。歷史經驗顯示,美元與黃金通常呈現負相關關係,本月這一聯動關係再次得到強化。

本月行情的第三條主線是市場對降息預期的反覆博弈。儘管聯準會並未釋放明確寬鬆信號,但部分經濟數據走弱,使投資者重新評估利率路徑。降息預期一旦升溫,美元承壓,無息資產的吸引力隨之上升,黃金因此獲得支撐。

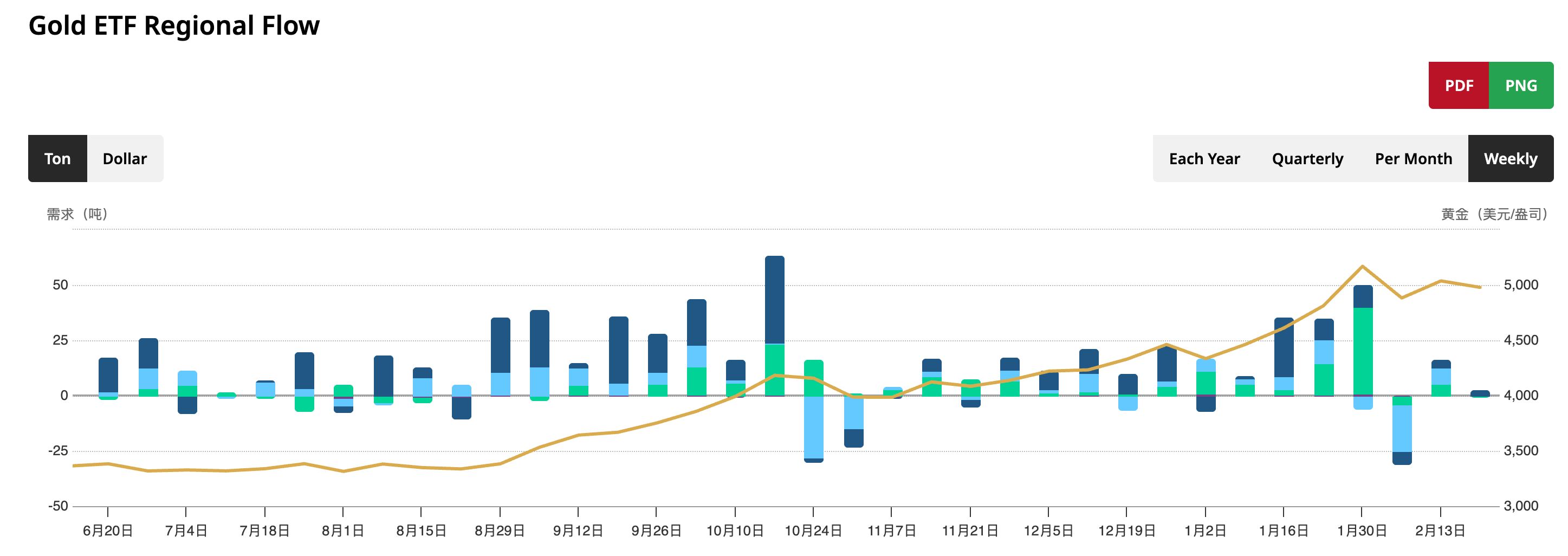

此外,在資金層面,ETF 持倉整體變化仍較為克制,尚未出現持續大規模淨流入的趨勢性信號,這意味著本輪上漲更多由期貨與短線資金推動,而非長期配置資金全面回歸。

【黃金 ETF 各國央行持倉,來源:World Gold Council】

央行購金仍是長期結構性支撐力量,新興市場央行持續增持黃金以優化儲備結構,但這一力量更偏長期,對短期價格節奏影響有限。

相比之下,白銀的上漲更多體現風險偏好回暖與投機資金推動。一方面,市場對全球製造業週期改善抱有期待,白銀作為工業用途較高的金屬受益;另一方面,在黃金不斷刷新階段高點的背景下,部分資金轉向估值相對滯後的白銀,尋求補漲機會。白銀的高波動特徵使其在趨勢行情中漲幅往往超過黃金,但回調時也更為劇烈。

從技術結構看,5200 美元只是剛剛被突破的重要整數關口,目前仍處於突破後的價格確認階段,而非已經形成穩定的平台區域。若後續能夠在該區間上方反覆回測不破並形成成交密集區,才可能構成新的中期支撐。否則,突破後快速回落的風險依然存在。

總體而言,2 月的貴金屬行情是多重因素共振的結果:地緣政治推升避險需求,美元偏弱強化定價邏輯,實際利率邊際回落改善持有成本,資金流向出現修復跡象。在這樣的環境下,黃金體現穩健上行,白銀則放大波動彈性。

展望 3 月,市場焦點將集中在兩方面。其一是地緣政治局勢是否進一步升級,若衝突風險緩解,避險溢價可能回吐;其二是美元與利率預期變化,尤其是實際利率的走勢。如果美元反彈或實際利率回升,貴金屬短線或承壓。但若宏觀不確定性延續,黃金仍具中期支撐。

對於投資者而言,黃金更適合作為組合中的風險對沖資產,而白銀則更偏向趨勢交易工具。在波動加大階段,控制倉位與節奏比單純判斷方向更為關鍵。二月的行情再次證明,在宏觀不確定性上升時,貴金屬仍然是資金尋找安全邊際的重要選擇。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。