極視角IPO:頻現虧損,估值暴漲後遭“急剎車”,研發實力遭質疑

遞表港交所後,證監會要求山東極視角科技股份有限公司(以下簡稱“極視角”),就前期A股上市輔導備案、是否存在股東股份代持等事項進行補充說明。

證券之星注意到,極視角股東青島天路在撤資退股半年後,仍申請參與“全流通”,這一情況已引發監管關注。股東股權轉讓的背後,是公司估值暴增超240倍後遭遇“急剎車”。儘管公司營收持續增長,但公司盈利能力堪憂。受貿易應收賬款增長的影響,公司現金流持續爲負。同時,包含外包研發服務等在內的技術服務費大幅增長,公司的研發實力遭到外界質疑。

股東撤資退股,估值增長停滯

在本次遞表港交所之前,極視角曾接受A股上市輔導。

2024年,極視角與中泰證券簽署IPO輔導協議。經過兩年輔導,公司至今仍未遞交上市材料。在2026年1月發佈的第八期輔導報告中,中泰證券指出,公司在信息披露和內部控制等方面的法規學習仍有待加強。

在1月23日中國證監會國際司提出的補充材料要求中,極視角被要求說明其前期A股上市輔導備案的具體情況,以及是否計劃繼續推進A股上市及相應安排。同時,對於已不再是公司股東但仍申請參與“全流通”的原因及合理性,證監會要求極視角進行解釋,並說明是否存在股份代持情形。

招股說明書顯示,2025年7月3日,爲降低未來市場不確定性風險及滿足其內部資金需求,青島天路決定撤資,並以1653.86萬元的價格向青島青鐵轉讓其持有的127.77萬股股份(佔本公司已發行股本總額的1.27%),正式退出股東行列。

值得注意的是,距離青島天路股權轉讓已過去半年時間,工商信息卻顯示青島天路仍爲在冊股東。去年12月,極視角對高管、聯絡員、地址等信息進行變更備案,但未辦理股東變更備案。

證券之星注意到,青島天路撤資的背後,極視角的估值呈“高開緩走”的態勢。

招股說明書顯示,公司成立至今已完成11輪融資。在前十輪融資中,公司估值節節攀升,由天使輪融資投後估值的950.11萬元增至C3輪的23億元,累計漲幅超過240倍。

但增長勢頭在最後一輪明顯放緩,公司D輪融資於2024年11月22日完成,投後估值約23.1億元,較前輪僅微增0.1億元。亦有分析指出,考慮到通脹和資金成本因素,或意味着其D輪融資後的實際估值已出現縮水。

此外,在此次擬參與“全流通”股東中,極視角股東青島傑正海睿商貿有限公司(以下簡稱青島傑正)所持股權曾被凍結。青島傑正持有公司90.03萬股股份,佔本公司已發行股本總額的0.9%。天眼查顯示,該公司持有的極視角股權曾於2024年3月被法院凍結。目前,該公司被列爲被執行人,執行標的總金額達4.92億元。

盈利不佳,大模型業務被指缺乏“護城河”

極視角專注於爲企業提供AI計算機視覺解決方案及大模型解決方案。公司當前收入主要來源於AI計算機視覺解決方案,該業務涵蓋標準AI計算機視覺解決方案、定製AI計算機視覺解決方案及軟件定義的一體化AI解決方案。

在大模型業務方面,公司通過結合客戶的行業知識與運營經驗,對通用大模型進行調整優化,以滿足企業的多樣化需求。該業務自2024年起開始貢獻收入,增長勢頭明顯,2025年前三季度營收佔比已提升至18.2%。

但有分析認爲極視角的大模型業務更多是增量工具,因爲公司並未佈局通用大模型的自主訓練,而是採用RAG、多智能體、場景化微調等方式,爲企業客戶提供定製化解決方案。這意味着,公司提出的算法平臺化構想雖具有一定特色,並取得階段性成績,但尚未構建起行業級“護城河”,公司的底色仍是依靠交付能力生存的技術型公司。

從業績表現來看,極視角近年來的收入呈增長態勢。公司營收由2022年的1.02億元增至2024年的2.57億元,增幅達152%。2025年前三季度,公司營收爲1.36億元,同比增長72%。

證券之星注意到,雖然營收逐年攀升,但公司盈利能力表現並不穩定。2022年及2023年,公司連續兩年出現虧損。受成本結構影響,加之與軟件定義一體式AI解決方案擴張相關的營運開支居高不下,公司分別錄得虧損6072.2萬元和5624.6萬元。

2024年,受益於收入的快速增長,公司迎來盈利拐點,實現淨利潤870.8萬元。不過,公司的盈利勢頭並未得到延續。2025年前三季度,公司再度出現虧損,虧損額爲3629.6萬元,公司解釋稱其業務具有顯著季節性特徵,通常集中於下半年產生收入。

現金流持續爲負,技術服務費暴增

證券之星注意到,隨着極視角業務的快速發展,公司的貿易應收款項及應收票據同步增長,進而影響公司的現金流表現。

具體來看,公司的貿易應收款項及應收票據由2022年的0.42億元增至2024年的1.78億元,漲幅達323.81%,高於營收增速。到了2025年前三季度,其貿易應收款項及應收票據進一步增至1.81億元。

在這一背景下,公司現金流持續爲負。2022年、2023年、2024年及2025年前三季度(下稱報告期內),公司經營活動現金淨額分別爲-7914.3萬元、-7296.3萬元、-1759.2萬元、-2137.3萬元,合計“失血”1.91億元。

需要指出的是,極視角所處的AI計算機視覺解決方案行業及大模型解決方案行業競爭日益激烈,其特點是技術發展迅速、客戶需求及偏好快速變化、新解決方案及服務頻繁推出以及新行業標準及慣例不斷出現。

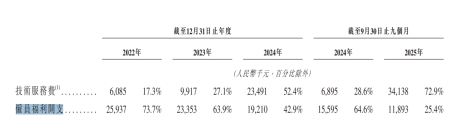

爲應對行業激烈競爭、緊跟技術迭代步伐,公司的研發開支呈逐年增長的態勢。報告期內,公司的研發開支分別爲0.35億元、0.37億元、0.45億元及0.47億元,佔總營收的比例整體保持在17%以上。

進一步研究發現,公司研發開支的內部結構發生變化。公司的員工福利開支逐年下滑,由2022年的0.26億元降至2024年的0.19億元,佔研發開支的比例由73.7%下滑至42.9%。2025年前三季度,該金額爲0.12億元,同比下滑24%,佔比由2024年同期的64.6%降至25.4%。

同時,包含雲服務器、外包研發服務等在內的技術服務費出現大幅增長,由2022年的0.06億元增至2024年0.23億元,佔比由17.3%增至52.4%。2025年前三季度,該項費用爲0.34億元,同比暴增395%,佔比進一步擴大至72.9%。由於極視角並未對技術服務費大漲的原因進行說明,且該費用還包含外包研發服務,這也讓外界對其研發實力存疑。(本文首發證券之星,作者|李若菡)

相關文章

黃金白銀二月總結:避險與投機共振,貴金屬迎來情緒與投機資金的雙重推升

TradingKey - 2026年2月,貴金屬市場在地緣風險升溫與宏觀預期反覆的背景下明顯走強。黃金(XAUUSD)與白銀(XAGUSD)不僅延續年初以來的強勢格局,還在月末階段出現加速上行跡象。

AI 越火,「磚頭」越香?華爾街瘋玩 HALO,重資產成了搶手貨

TradingKey - 當 AI 技術不斷拉低虛擬產品的複製門檻,全球市場的資產定價邏輯正在悄然轉向——那些紮根物理世界、難以被數位化替代的實體資產,正重新獲得資本的高規格青睞。這一趨勢被華爾街定義為 HALO 交易,核心是「重資產、低淘汰風險」的投資邏輯。