年度盤點:風口落地,運動戶外賽道正加速重構

北京時間2月18日,在米蘭冬奧會單板滑雪男子坡面障礙技巧決賽中,中國選手蘇翊鳴成功奪冠,爲中國代表團摘得首金。這不僅是他個人奧運生涯的第二金,也是他爲自己22歲生日獻上的最好禮物。從北京到米蘭,蘇翊鳴的崛起與突破,恰是中國運動戶外產業過去一年的縮影。

當冬奧冠軍在賽場挑戰極限,整個行業也在經歷一場深刻的重構。

回望2025年,全民健身熱潮與戶外生活方式的深度滲透,推動行業告別“野蠻生長”,邁入以 “價值深耕” 爲核心的高質量發展新階段。

2025年,行業整體呈現出“分化加劇、價值凸顯、全域融合”特徵——市場規模穩步擴容,消費需求從“跟風參與”轉向“理性專業”,品牌競爭從“價格內卷”升級爲“技術與價值比拼”,渠道佈局從“單一聚焦”走向“線上線下協同”。

根據艾媒諮詢數據,2025年中國運動鞋服市場規模已達5989億元,預計2030年將突破8963億元,奔向萬億的賽道正加速整合與升級。

01 理性化、專業化、場景化成爲消費核心

隨着消費者對運動戶外產品的認知不斷提升,盲目追求品牌、跟風購買的現象減少,性價比、實用性成爲消費決策的核心考量因素。

同時,消費者更注重產品的品質與安全性,對產品的材質、工藝、檢測標準要求更高,那些缺乏核心技術、僅靠營銷包裝的品牌逐步被市場淘汰。社交平臺上“加點預算,直接買鳥”的調侃,也精準反映了消費者對品牌價值與產品品質的理性考量——提價需有技術支撐,脫離創新的漲價只會透支消費者信任。

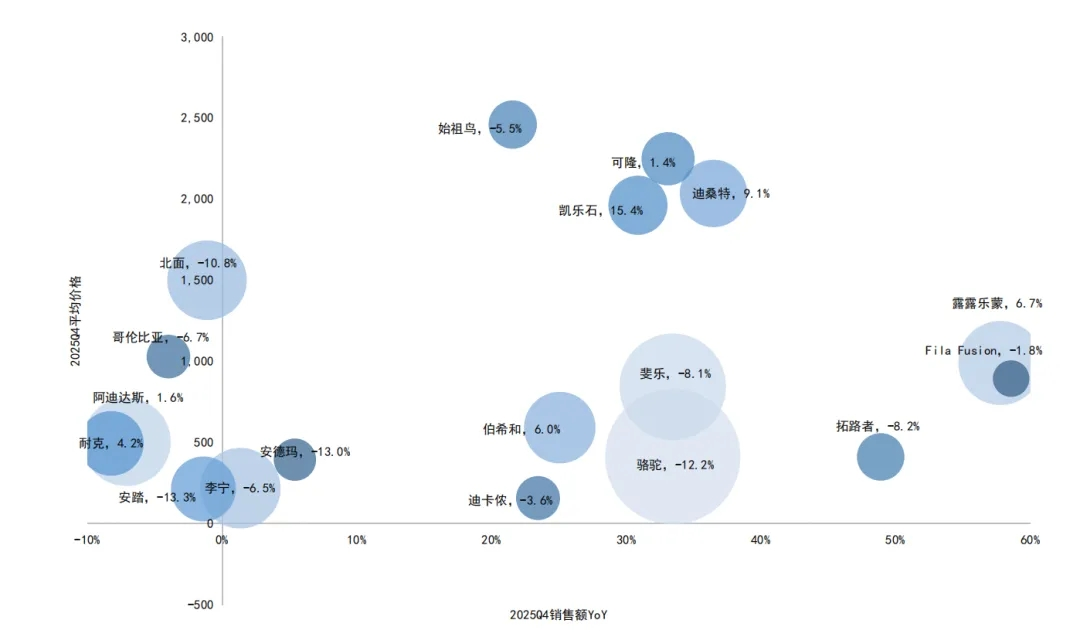

2025年Q4運動戶外品牌服裝品類銷售額和

均價及同比變化

圖源:國信證券

專業化需求提升,“裝備黨”羣體持續擴大。越來越多的消費者從“入門級參與”轉向“深度參與”,對專業裝備的需求持續增加,推動運動戶外產品向功能科技化、場景專屬化方向升級。

例如,越野跑愛好者更注重跑鞋的防滑、減震、輕量化性能,滑雪愛好者則關注雪服的防水、透氣、保暖效果,專業裝備的細分需求日益精準。艾媒諮詢數據顯示,48.33%的消費者每月參與2-3次戶外運動,強大的消費黏性推動專業裝備市場持續擴容。

在這期間,一些細分賽道的運動戶外品牌表現亮眼。以滑雪、高爾夫和鐵人三項爲驅動的迪桑特業績流水破100億,2025全年增長近40%;以攀巖爲核心場景凱樂石實現了全年三位數增長。

場景化需求凸顯,“全場景適配”成爲趨勢。消費者的運動戶外場景更加豐富,不再侷限於單一的戶外探險或場地運動,而是延伸至日常通勤、週末出遊、親子互動等多個場景,對產品的“全場景適配”需求提升。

比如,一件戶外外套不僅要滿足戶外探險的保暖防水需求,還要兼顧日常通勤的時尚性;一雙運動跑鞋既要適合跑步健身,也要具備舒適的日常穿搭屬性。同時,“戶外+文旅”等新業態興起,進一步拓展了消費場景,帶動相關產品需求增長。

此外,“她力量”成爲消費增長核心引擎,女性消費者的需求偏好深刻影響行業發展。女性消費者更注重產品的顏值、舒適度與細節設計,推動運動戶外產品向“顏值與實力並存”方向升級,薩洛蒙簽約趙今麥、打造“薩門少女”社羣IP等舉措,正是品牌貼合女性消費需求的體現。

02 國貨登頂,海外品牌加速搶灘

值得關注的是,國產品牌實現從“陪跑者”到“主賽道玩家”的跨越,同時海外品牌紛紛加大入華力度,行業競爭進入“國貨與海外品牌同臺競技”的白熱化階段。

國產品牌強勢崛起,逐步佔據市場主導地位。安踏集團業績已多次領先耐克大中華區和阿迪達斯中國。此外,回顧近四年雙十一戶外榜單,也可見國貨品牌的崛起之路:2022年國際品牌主場,北面、始祖鳥穩居前列;2023年駱駝登頂,伯希和、凱樂石強勢入榜,國貨初露鋒芒;2024-2025年,國產品牌在前十席位中佔比過半,形成絕對優勢,而始祖鳥等部分國際品牌則在激烈競爭中顯露疲態。

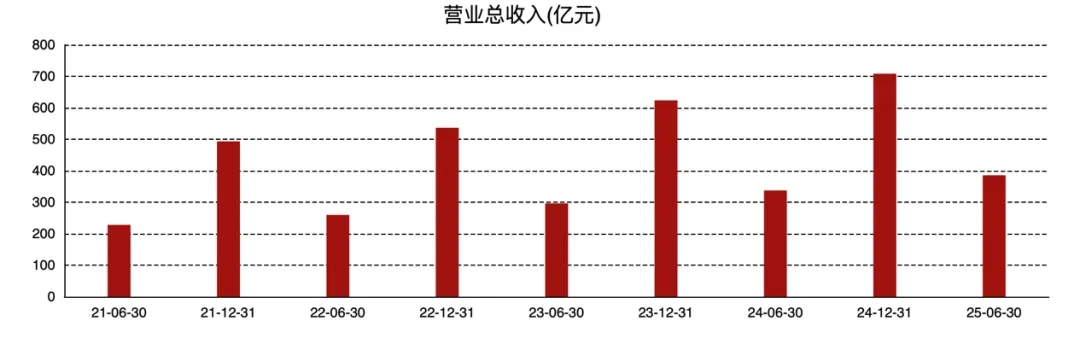

安踏集團營收變化

數據來源:安踏財報

駱駝、伯希和、凱樂石等國貨品牌,憑藉對本土市場的深刻洞察、更靈活的營銷策略和極具競爭力的價格,贏得了消費者的廣泛信任,同時逐步擺脫“性價比”標籤,向高端化轉型。

例如,凱樂石一款硬殼衝鋒衣定價高達2800元,牧高笛“皇家城堡310”帳篷售價達13499元,伯希和巔峯系列營地型帳篷更是賣到2.5萬元,國貨品牌的高端化嘗試取得初步成效。此外,伯希和、坦博爾相繼衝刺IPO,也印證了市場對國貨戶外品牌未來價值的高度認可。

儘管國貨強勢崛起,但中國市場的巨大吸引力仍促使海外品牌以前所未有的密度和多樣化策略湧入。

2025年以來,已有ONEWAY、NNormal、Nordisk等近10個國際戶外品牌首進中國,Haglöfs(火柴棍)、Marmot(土撥鼠)、Norrøna(老人頭)等多個品牌宣佈重啓中國市場運營。

這些海外品牌的打法更加務實,不再單純依賴品牌光環,而是通過綁定本土資本、依託頭部渠道夥伴、借力頂流明星代言等方式,深耕本土化運營,試圖在競爭激烈的中國市場站穩腳跟。

例如,瑞典戶外品牌Haglöfs被中資收購後高調回歸,首家專賣店落地上海;挪威品牌Norrøna與滔搏攜手重返中國,線上線下同步佈局;芬蘭品牌ONEWAY與361°集團成立合資公司,快速推進大中華區市場滲透。

“行業品牌分化加劇,頭部效應凸顯”的現象正在持續。安踏、駱駝等頭部國貨品牌憑藉完善的供應鏈、強大的渠道佈局和持續的研發投入,持續擴大市場份額;而中小品牌則面臨“研發不足、品牌力弱、同質化嚴重”的困境,逐步被市場淘汰。

到了2026年,運動戶外行業的品牌分化將進一步加劇,“強者愈強、弱者淘汰”的格局將更加明顯,品牌競爭將徹底告別“價格內卷”,進入“技術創新+品牌沉澱”的核心比拼階段。

03 線上精細化、線下體驗化成爲主流

此外,運動戶外行業的渠道競爭正從“單一渠道比拼”轉向“全域協同運營”,線上渠道向精細化、內容化轉型,線下渠道向體驗化、場景化升級,線上線下融合成爲品牌突破增長的關鍵。

線上方面,品牌用過“內容種草+自播深耕”,沉澱私域資產。抖音、小紅書等內容平臺成爲運動戶外品牌的核心種草陣地,品牌發佈戶外場景穿搭、產品實測、運動教程等內容,精準觸達目標用戶,激發消費需求。

同時,品牌加大自播佈局,通過自播場景還原戶外體驗、專業講解產品功能,提升轉化效率,沉澱私域用戶。例如,駱駝、凱樂石等品牌則通過小紅書內容種草,結合自播轉化,實現銷量快速增長。

線下則承接“體驗升級+場景落地”,強化品牌心智。線下渠道不再是單純的“賣貨場景”,而是成爲品牌傳遞理念、強化用戶信任、提供沉浸式體驗的核心陣地。

2025年,越來越多的運動戶外品牌加大線下門店佈局,打造場景化門店,還原戶外場景,讓消費者在門店就能體驗產品的使用效果。例如,耐克在北京三里屯太古里門店爲旗下戶外支線耐克ACG打造越野體驗空間;特步在廈門SM城市廣場開設首家聚焦馬拉松場景的金標品類館等。品牌打造沉浸式戶外體驗空間,展示專業戶外裝備的同時,傳遞戶外生活理念。

耐克ACG三里屯太古里門店

圖源:耐克

與此同時,線下賽事、戶外體驗活動也成爲品牌連接消費者的重要紐帶,不少品牌會通過舉辦越野跑、露營體驗、滑雪訓練營等活動提升影響力並增強用戶忠誠度。

品牌也在逐步打破線上線下的渠道壁壘。去年至今,安踏、特步、361°等國產品牌以及運動零售運營商滔博,均已與美團、京東、淘寶等即時零售品牌達成了合作。即時零售爲運動品牌帶來了更多的想象空間,也重塑了運動品牌的渠道佈局與開店邏輯。在優化用戶購物體驗、實現庫存、訂單、會員的一體化管理的背景下,線上線下融合、全鏈路運營模式也將會在今年持續。

04 資本持續賦能,上市潮延續,行業集中度提升

懶熊體育數據顯示,體育產業投融資正呈現出回暖趨勢。2025年,國內體育領域公司的投融資事件共有36起,總融資額約爲16.754億元。而2024年同期,體育領域公司融資事件僅有28起,總融資額約爲10.048億元。

國內外頭部企業加速通過併購整合資源,補齊賽道短板,搶佔全球市場話語權,成爲資本動向的核心亮點。其中,安踏集團的併購動作最爲密集且重磅。

2025年1月,安踏集團以2.64億元收購韓國運動時尚電商Musinsa 1.7%股權,佈局運動時尚電商渠道,爲後續中國市場擴張埋下伏筆;4月,以21.2億元全資收購德國狼爪(Jack Wolfskin),強勢強化大衆戶外品牌矩陣,進一步鞏固其在戶外賽道的優勢地位;8月,安踏與Musinsa共同出資成立MUSINSA中國,持股40%主導其在華線上線下佈局,實現渠道與品牌的深度協同。

安踏集團之外,還有紅杉中國拿下意大利輕奢鞋履品牌Golden Goose(小髒鞋)控股股權,成功切入高端運動時尚賽道;滔搏運動通過代理權拓展,拿下Norrona(挪威高端戶外)、Soar(英國跑步)大中華區代理權,豐富自身高端運動品牌矩陣。這些併購動作背後,是巨頭們通過資源整合實現“優勢互補、全球佈局”的核心邏輯,也推動行業格局從分散走向集中。

融資方面,細分賽道國貨品牌表現亮眼。伯希和(PELLIOT)作爲本土戶外龍頭,2025年3月獲得騰訊3億元戰略融資;7月,專注滑雪/戶外速乾衣細分賽道的SURPINE松野湃,獲得解百消費基金數千萬元Pre-A輪融資;聚焦消費級外骨骼賽道的極殼科技,年內連獲Pre-B、B輪融資,紅杉、IDG、五源、美團龍珠等頂級資本紛紛入局,凸顯了科技賦能運動戶外賽道的資本吸引力。

資料來源:公開信息整理

IPO方面,國貨品牌迎來衝刺高峰。2025年4月,伯希和正式遞表港交所,開啓IPO之路;10月,坦博爾緊隨其後遞表港交所,成爲繼伯希和後第二家衝刺IPO的本土戶外品牌。兩大品牌的IPO衝刺,不僅印證了市場對國貨戶外品牌價值的高度認可,也標誌着本土運動戶外品牌正式邁入資本化發展的新階段。

今年運動戶外領域的併購整合趨勢將持續深化,資本將進一步向頭部品牌、優質品牌聚集,推動行業集中度提升。例如,今年1月,安踏集團以15億歐元收購彪馬29.06%股權成爲其最大股,以此加強“協同效應”與“全球化補位”。

毋庸置疑,2025年中國運動戶外行業在消費理性化、品牌格局重構、渠道全域融合與資本加速整合的共同作用下,完成了從風口落地到內生增長的關鍵轉型。展望2026年,行業將徹底告別野蠻生長,進入一個由技術創新、品牌價值、用戶體驗和資本效能共同驅動的“價值深耕”黃金時代。無論是蘇翊鳴在奧運賽場的拼搏,還是國貨品牌在全球市場的競逐,都預示着這條萬億賽道將迎來更高質量、更具韌性的增長。