年度盤點:國產護膚品牌,正在撕掉“大牌平替”標籤

國貨品牌市場的持續擴容,正不斷推動中國化妝品市場規模穩步增長。

美妝行業自媒體青眼情報發佈的《2025年中國化妝品年鑑》顯示,2025年中國化妝品市場中,國貨品牌零售額達4688.4億元,同比增長8.64%,市場份額佔比57%;外資品牌零售額爲3536.9億元,同比增長3.09%,市場份額佔比43%,國貨品牌已佔據市場主導地位。

細分品類中,護膚品類表現尤爲突出,以4724.8億元的市場規模、11.7%的同比增長率,顯著領先於彩妝、洗護、身體護理&清潔及香水等品類,成爲化妝品市場的核心增長支柱。

過去一年,國產護膚品牌憑藉功效研發、品牌深耕、渠道拓展等差異化打法,逐步擺脫“平價替代”的標籤束縛,向“價值引領”方向穩步邁進。

01 重組膠原蛋白降溫,功效推動國產高端化

新一代消費者不再只爲品牌故事買單,而是熱衷研究成分表,信奉科學實證。畢馬威發佈的《"顏"值經濟新篇章:2025年中國美妝市場行業報告》顯示,58.8%的消費者將產品成分作爲購買決策的首要考量因素,“成分黨”成爲主流消費羣體,這也倒逼國產護膚品牌將核心競爭力聚焦於功效研發。

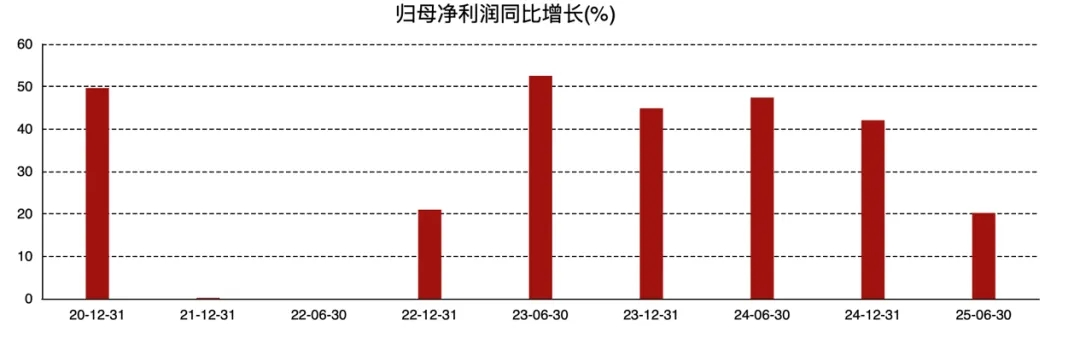

過去幾年,重組膠原蛋白一直是功效護膚的人們成分,推動主打該成分的鉅子生物、錦波生物成功上市。與之形成對比的是,以華熙生物爲代表的玻尿酸企業近兩年面臨嚴峻挑戰。2025年前三季度,華熙生物營收和淨利潤均出現顯著下滑。爲應對困境,去年3月,華熙生物創始人趙燕重回業務一線,主導企業戰略調整。

但重組膠原蛋白的市場熱度在2025年出現明顯降溫,“神話”難以延續。鉅子生物2025年上半年營收和淨利潤增速較2024年同期均有所放緩;錦波生物2025年上半年營收同比增長42.43%、歸屬於上市公司股東的淨利潤同比增長26.65%,據wind數據顯示,這一增速已降至近5年最低水平,足以說明重組膠原蛋白成分的增長動能正在減弱。

數據來源:鉅子生物財報

儘管成分黨推動國產護膚品牌押注功效研發,但市場過分依賴重組膠原蛋白這一成分,新主流功效性成分尚未形成趨勢,暴露了美妝成分創新趨勢進入“空檔期”。 據“用戶說”數據, 2025.06MAT抗衰護膚核心成分增速TOP10中PDRN成分(“DNA鈉”)備案數量同比增長49%,關注度迅速提升,主打PDRN的護膚品牌綻美婭天貓官旗GMV迅速爆發、但體量較小,尚未形成規模效應。

不過,行業整體的研發投入持續加碼、供應鏈體系不斷升級以及消費認知的迭代,正推動國產護膚品牌實現全面升級,高端化成爲重要發展方向。

長期以來,國貨美妝因定價親民、功效對標國際大牌等特質,常被市場貼上國際大牌“平價替代品”的標籤,品牌溢價能力與消費者心智認知度相對有限。但隨着功效護膚市場逐漸走向成熟,2025年,國產護膚品牌成功實現了從“平價替代”到“價值引領”的關鍵躍遷。

參考魔鏡數據,2025M1-9月淘系TOP50品牌中,1500元 以上價格帶同比+23%,跑贏Top50樣本均值22pct,同時隨着科學護膚理念從年輕人破圈至貴婦人羣,部分由本土集團收購、主打有效成分、且具備歷史背書的小衆高端品牌崛起,如水羊股份旗下伊菲丹(主打塗抹面膜)、佩爾赫喬(主打PDRN),逸仙電商旗下科蘭黎等(主打VC、VA)。

未來,國產護膚品牌將繼續聚焦成分研究,深耕功效護膚市場,通過持續的研發創新,不斷提升品牌競爭力和溢價能力。

02 從單一爆款拉動增長到品牌系統性建設

長期以來,大單品策略一直是國產護膚品牌營業收入的核心支柱,在企業的品牌建設與市場拓展過程中扮演着關鍵角色。衆多國產護膚品牌憑藉一款核心大單品,快速打開市場、積累用戶,實現規模化增長。

例如,珀萊雅紅寶石精華憑藉精準的“抗衰”定位,以及在抗衰成分研發與應用上的核心優勢,在市場上迅速走紅,不僅在功效層面精準滿足了消費者對抗衰老的核心需求,還通過高頻次的社交媒體推廣、明星達人推薦等多元化營銷手段,極大地提升了產品曝光度和品牌知名度,成爲抗衰賽道的標杆單品;鉅子生物的可復美面膜,依託類人膠原蛋白專利技術,精準切入醫美后修護賽道,成爲該細分領域的明星產品,在醫美機構和消費者羣體中建立了較高的品牌忠誠度,同時也帶動了鉅子生物旗下其他護膚品類的銷售,形成了“一款爆款帶火全品類”的增長模式。

但在2025年國產護膚品大單品邏輯發生明顯變化——從依賴單一爆款拉動增長,轉向構建一個以核心技術爲壁壘、“矩陣化”、與渠道深度協同、並服務於品牌長期價值的系統性工程。這一轉變的背後,是“成分黨”崛起帶來的消費需求升級,以及行業競爭不斷深化的必然結果。

隨着行業競爭的加劇,大單品的競爭壁壘已從過去的營銷優勢,逐步轉向底層研發和核心技術。例如,花西子爲佈局護膚線投入五年時間深耕研發,聚焦東方草本成分與現代護膚技術的結合。新時代的大單品,必須具備堅實的科研背書,才能在市場競爭中站穩腳跟。

更多國產護膚品牌選擇以一款明星大單品爲突破口,建立品牌認知和流量入口,隨後圍繞核心技術和用戶需求,快速拓展產品矩陣、進行產品升級迭代,滿足消費者的進階護膚需求。

例如,穀雨深耕 “光甘草定”打造的光感美白修護精華霜。公司通過自研的熔融結晶提純技術,將光甘草定純度提升至99%,解決了其固有的色澤和氣味問題,實現了關鍵原料的自主可控。這使它得以打造出 “溫和高效” 的差異化產品體驗,精準擊中亞洲肌膚在追求美白時“怕刺激、易敏感”的核心痛點。這是穀雨最出圈的“大爆款”,也是品牌GMV的絕對主力。美白產品屬於特殊化妝品,穀雨的核心大單品都持有“國妝特字”美白特證,並形成了“美白+抗老”的雙線矩陣。

2025年穀雨又推出了重磅自研原料“類人源外泌素HME”(Human-Mimetic Exosome),這一成分主打細胞基因級抗老,屬於品牌在抗衰賽道上的“王炸”技術。目前該成分主要應用於穀雨的高端抗老線,例如 “無垠電霜”,這將進一步擴大品牌覆蓋範圍,釋放品牌協同效應。

值得注意的是,大單品策略與抖音等內容電商的算法邏輯高度契合。品牌通過搭建自播體系,不僅能夠高效打爆核心單品,更能直接沉澱用戶資產,通過分析用戶反饋,推動產品快速迭代優化,形成“爆款打造-用戶沉澱-產品迭代”的良性循環。最終,大單品不再只是單純的銷售工具,更成爲定義品牌定位、建立用戶心智的核心錨點。

海通國際在一篇研報中提到,在美妝大盤增速放緩、抖音等內容電商持續活躍的背景下,具備更強渠道運營能力與創新速度的本土龍頭企業,在多品牌矩陣搭建上呈現加速態勢,未來有望從單一品牌公司逐步進階爲平臺型企業,實現更可持續的發展。

03 從線上擴張到“全域深耕”

2025年,國產護膚品牌的渠道競爭,已從過去的粗放式線上擴張,進階爲一場基於精準用戶洞察、全盤品牌戰略和深度運營能力的“全域精細化作戰”,線上線下融合、全域協同發展成爲行業主流趨勢。

線上渠道方面,不同平臺的定位逐漸清晰,品牌佈局更加精細化。2025年,淘系平臺通過戰略及業務調整拉動DAU(日活躍用戶)增長,升級88VIP權益等舉措,帶動快消品類的消費頻次與客單價回暖,成爲國產護膚品牌打造品牌價值、沉澱會員、鎖定高淨值用戶的核心陣地。

此外,2025年“淘寶閃購”接入淘天體系,爲美妝品牌接通即時零售網絡提供了更多想象空間,未來品牌有望通過閃購渠道,進一步提升用戶購物體驗,實現即時配送,增強用戶粘性。

抖音作爲內容電商的核心代表,其內容算法與爆品邏輯高度契合,這就要求品牌必須打造具有鮮明賣點和傳播力的核心單品,才能在平臺實現突圍。

2025年抖音電商雙11期間,多個國產護膚品牌憑藉核心單品實現GMV爆發:穀雨憑藉“御時極光淡紋祛斑精華液”一款產品,累計GMV達數億元;林清軒的“山茶花抗皺修護精華油”成爲品牌主打單品,帶動整體銷量增長;科蘭黎則依靠“1號VC精華煥亮次拋套組”,成功打入高端護膚市場,實現品牌高端化突破。

與此同時,2025年越來越多國產護膚品牌在抖音平臺加強自播佈局,通過自播體系實現高效轉化與用戶沉澱。數據顯示,韓束在2025年上半年抖音自播佔比超過60%;穀雨、自然堂的自播佔比較高且排名提升明顯;上海家化則通過聚焦抖音自播,成功將玉澤修護霜等產品打造成億元級大單品,驗證了自播渠道的核心價值。

2025H1抖音上的國貨品牌發力自播

圖源:海通國際

線下渠道則成爲國產護膚品牌建立高端品牌心智、深化用戶信任的關鍵場域。

林清軒創始人孫來春在2025年接受媒體採訪時表示,當前消費者對線上“軟廣”逐漸免疫,線下場景正逐漸成爲品牌種草、建立信任的核心陣地。根據林清軒遞交的招股書顯示,截至2025年6月30日,林清軒在全國共有554家線下門店,其中超過95%的門店位於核心購物商場,通過線下沉浸式體驗,進一步強化品牌形象,提升用戶粘性。

線上線下從過去的“相互替代”,走向“融合與共榮”的趨勢,在2025年愈發明顯,並將持續延續至2026年。目前,行業內常見的融合模式爲:品牌在小紅書或抖音等內容平臺種草,引導用戶到線下門店體驗,完成高客單價產品轉化,再通過會員體系引導用戶至線上平臺復購;同時,線上爆款產品也能反哺線下聲量,帶動線下門店銷量增長。

例如,自然堂等品牌通過搭建“一盤貨”系統,實現了全渠道庫存和訂單的統一管理,打通了線上線下的壁壘,提升了渠道運營效率,是技術驅動線上線下融合的典型案例。

由此,線上線下形成了一個完整的增長閉環:隨着線上流量紅利逐漸見頂,粗放式買量模式難以爲繼,品牌的核心任務已轉變爲——在天貓等傳統電商平臺,通過會員體系鎖住高價值用戶;在抖音等內容平臺,通過優質內容與自播積累可反覆觸達的粉絲;在線下門店,通過極致的服務體驗建立用戶信任,最終實現全域用戶生命週期的價值最大化。

此外,頭部國產護膚品牌已將渠道建設的視野擴展至全球,出海邏輯迎來升級。過去,國貨美妝出海多以“出口賣貨”或“海外開店刷品牌形象”爲主,模式較爲粗放;而如今,出海已轉向更務實的方向——尋找海外增量市場,同時通過文化內容傳播,實現品牌價值溝通,提升品牌在海外市場的認可度。

不過,目前中國美妝出海的目的地,仍主要集中在日本等文化相似的國家,以及東南亞等下沉市場龐大的新興國家,歐美市場由於審美差異、市場壁壘較高等原因,拓展依然面臨重重挑戰。

04 上市潮來臨,國產品牌進入“戰略窗口期”

國內美妝行業在2025年末到2026年初,掀起了一股國產護膚品牌上市熱潮,成爲行業發展的重要亮點。

前有林清軒等新銳國貨選手衝刺上市,後有已登陸A股市場的珀萊雅、丸美等頭部企業,相繼籌劃赴港二次上市;此外,穀雨、半畝花田、自然堂等知名美妝企業也正在積極衝刺IPO。最近,被稱爲“最年輕國貨美妝”的HBN,也正式向港交所遞交招股書,衝刺“功效護膚理念第一股”,進一步推動了上市潮的升溫。

國產護膚品牌掀起上市熱的背後,反映了國貨美妝正進入發展的“戰略窗口期”。行業數據顯示,2024年前五大國貨化妝品集團合計市場份額僅約10.1%,這意味着,儘管頭部企業已形成一定規模,但整個行業的集中度仍較低,市場格局尚未完全確定,這爲衆多國產護膚品牌提供了擴張市場、搶佔份額的重要機遇。

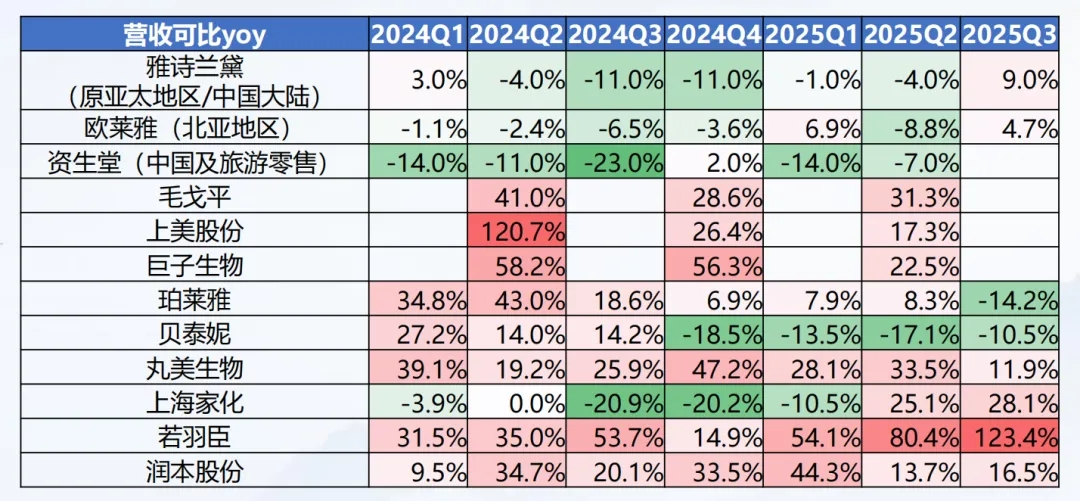

外資(亞太/中國區)企業與本土公司業績

圖源:海通國際

從資本策略轉向來看,2025年港股市場成爲國產護膚品牌上市的新熱土。早期,珀萊雅、貝泰妮等頭部國貨品牌多選擇在A股上市;而2025年的上市熱潮,則明顯轉向港股。這一轉變的重要推動力,是毛戈平在2024年底於港股的成功上市,其上市後市值一度超過600億港元,展現了國貨美妝品牌在港股市場的潛力,給了其他國產護膚品牌遞交招股書的信心。

國產護膚品牌選擇港股上市,主要有三方面原因:一是港股上市規則的調整,爲新消費企業提供了更友好的融資環境,降低了上市門檻;二是銜接國際資本市場,有助於提升品牌的全球知名度,爲品牌全球化佈局奠定基礎;三是爲品牌的全球化佈局和海外併購儲備充足資金,支撐企業長期發展。

當前,國內護膚品市場已進入存量博弈階段,市場競爭日趨激烈,國產護膚品牌上市的核心目的,是爲了獲得持續發展的“彈藥”,即充足的資金支持,以應對更嚴峻的市場挑戰,實現長遠發展。從募資用途來看,多數企業的募集資金,將普遍投向研發創新、品牌建設、供應鏈升級以及DTC渠道深化等核心領域,這也指向了一場關於“產品力”和“品牌力”的長期競賽,只有具備核心技術、紮實產品力和強大品牌影響力的企業,才能在長期競爭中脫穎而出。

值得一提的是,HBN在招股書中暴露的渠道嚴重依賴線上、研發費用率下滑等問題,也給行業敲響了警鐘,說明資本市場的審視標準,已從過去的追逐增長神話,轉向拷問企業的長期生存能力。

在美妝大盤有望延續穩健增長、國貨整體呈崛起趨勢的2026年,國產護膚品牌的上市熱或將繼續延續,更多具備核心優勢的國貨品牌將登陸資本市場。但需要注意的是,行業競爭的核心已從流量爭奪轉向技術壁壘與品牌心智的深度構建。未來,國產護膚品牌必須堅守“長期主義”的價值躍遷。多家證券報告明確建議,優選“產品及品牌勢能強”的標的,這意味着,缺乏核心技術、僅靠營銷驅動的品牌,將很難獲得資本的青睞,逐步被市場淘汰。