傳音控股:成本上漲淨利砍半,AI故事難講,股價下滑“套牢”多家接盤機構

證券之星 李若菡

2025年業績預告顯示,傳音控股(688036.SH)業績遭遇滑鐵盧,收入不僅出現下滑,歸母淨利潤更是跌超五成。

證券之星注意到,存儲等核心元器件價格上漲,對公司毛利率造成明顯衝擊,疊加期間費用增長,利潤空間進一步被擠壓。隨着競爭對手加速滲透,公司在非洲市場的增速已出現掉隊跡象。而公司多元化佈局收效甚微,“第二增長曲線”遲遲未至。

目前,公司將AI作爲破局的關鍵,但其在底層大模型、芯片架構等方面仍待提升。業績承壓之下,公司股價隨之走低,近四個月已跌超四成,也令此前參與控股股東詢價轉讓的機構出現大幅浮虧。

成本抬升衝擊毛利率,大本營增速掉隊

2025年業績預告顯示,傳音控股實現營收655.68億元,同比下滑4.58%,歸母淨利潤爲25.46億元,同比下滑54.11%,公司出現營利雙降的情況。實際上,自2024年Q2以來,公司淨利潤已經連續七個季度出現下滑。2025年Q4,公司營收爲160.25億元,同比下滑8.23%;歸母淨利潤爲 3.98億元,同比大降75.8%。

業績下滑的背後,是存儲價格上漲對公司毛利率帶來的衝擊。市場研究機構Counterpoint Research報告指出,存儲市場行情已經超過2018年的歷史高點,

2025年第四季度存儲價格漲幅達40%-50%,預計2026年第一季度再漲40%至50%。

對於主攻中低端機型的傳音控股而言,成本端上漲帶來的壓力更爲明顯。瑞銀預測,到2026年第四季度,內存成本在中低端智能手機BOM中的佔比將升至34%,高於2025年同期的27%;單臺手機的內存成本預計增加16美元,增幅達37%。

存儲等核心元器件價格大幅上漲,對傳音控股的產品成本與毛利率構成壓力,導致2025年公司整體毛利率出現下滑態勢。以三季報作爲參考,公司前三季度的銷售毛利率爲19.47%,同比下滑2.12個百分點。

亦有分析指出,考慮到元器件採購與終端產品銷售之間存在傳導時滯,2025年前三季度銷售的產品中,仍有部分消耗的是前期低價庫存。隨着高價原材料逐步進入生產與銷售環節,公司毛利率可能面臨進一步下行壓力。

除成本壓力外,期間費用的增長進一步擠壓其利潤空間。業績預告提及,爲應對市場競爭,提升公司品牌形象,以及爲保持公司長期核心競爭能力,公司加大了銷售費用和研發投入。2025年前三季度,傳音控股研發費用及銷售費用分別爲21.39億元、38.82億元,同比分別增長17.26%、4.17%。

證券之星注意到,隨着競爭對手的快速滲透,傳音控股在非洲市場的護城河正逐漸收窄。

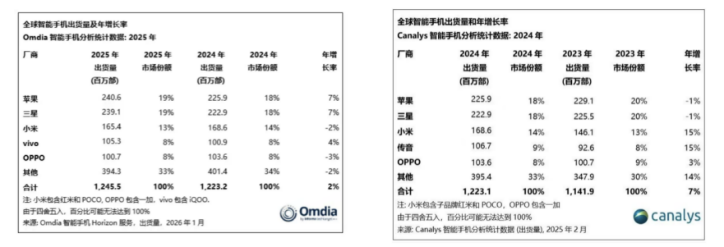

Omdia數據顯示,2025年Q1-Q3,傳音控股在非洲大本營雖保持領先地位,但增速已出現掉隊跡象,甚至一度出現負增長。反觀競爭對手,小米連續三個季度出貨量年增長率保持在30%以上,榮耀更是長期保持在三位數增長,持續搶佔非洲市場份額。從全年全球手機出貨量排名來看,2025年榜單前五名分別爲蘋果、三星、小米、vivo、OPPO,傳音控股已消失在前五榜單之中。

結合財報來看,傳音控股在非洲市場的手機銷量出現下滑。2025年上半年,非洲地區的手機銷量爲4186.5萬部,同比下滑18.9%;公司來自該地區的收入爲96.51億元,同比下滑4.45%。除了非洲市場之外,公司來自新興亞太市場、中東、拉美等市場的收入也出現下滑。

“第二增長曲線”遲遲未至,機構接盤已浮虧

證券之星注意到,傳音控股的多元化佈局尚未形成有效支撐。

除了TECNO、itel、Infinix三大手機品牌之外,傳音控股亦佈局了數碼配件品牌oraimo、家電品牌Syinix等多條產品線,試圖通過擴品類拓展增長空間。但目前手機業務佔公司總營收的比重仍接近90%,非手機業務規模偏小,對業績貢獻有限。

在這一背景下,傳音控股將AI視作破局關鍵。公司在赴港招股說明書中明確將“加強AI技術研發”列爲主要募資用途之一,並計劃將資金投入AI大數據平臺、AI小語言模型、AI芯片適配等多個方向。

此外,在最新一期的投資者交流活動中,傳音控股透露,其與 Google Cloud 達成深度合作,將 AI 技術融入智能終端和服務,成功打造了一鍵問屏、智慧識屏、AI 搜索、通話摘要、AI Writing 等一系列產品特性。

目前,國內各大頭部手機廠商對AI技術的比拼已進入白熱化階段:榮耀推出“AI智能體YOYO”,OPPO打造“超級小布助手”,vivo發力“藍心大模型”,華爲依託盤古大模型構建“1+8+N”全場景AI生態等。

相較之下,外界認爲傳音控股在底層大模型、芯片架構等“硬科技”領域仍需持續積累。當前其AI佈局尚處於初級階段,缺乏底層模型能力與生態協同,現有功能更多是調用第三方API實現的“功能疊加”,差異化優勢有限,商業化落地前景尚不明朗。

證券之星注意到,業績承壓之際,傳音控股的股價表現亦不容樂觀。自2025年9月26日以來,公司股價持續下跌,甚至在今年2月4日盤中創下57.07元/股的階段性新低。截至2月11日收盤,公司股價報收60.7元/股,近四個月股價累計下挫超四成。

公司股價的持續走低,也導致此前參與接盤的機構已出現浮虧。

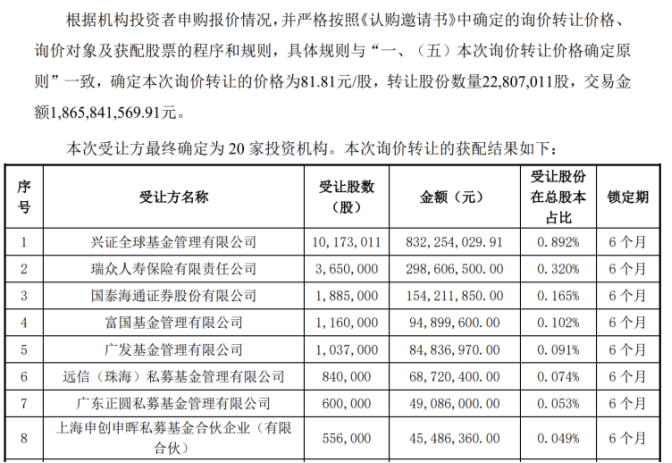

去年9月,傳音控股發佈公告稱,公司控股股東深圳市傳音投資有限公司(以下簡稱“傳音投資”)因自身資金需求,通過詢價轉讓減持2280.7萬股,佔公司總股本的比例約爲2%,轉讓價格爲81.81元/股,藉此套現18.66億元。本次權益變動後,傳音投資持有公司股份比例由49.64%減少至47.15%。

據悉,本次詢價轉讓的受讓方包括興證全球基金、瑞衆人壽保險、國泰基金管理等20家機構,股份鎖定期爲6個月。以2月11日收盤價計算,上述20家機構已浮虧25.8%,整體浮虧金額超4.81億元。其中興證全球基金作爲最大受讓方,以8.32億元認購金額計算,浮虧近2.15億元,成爲此次虧損最大的機構。(本文首發證券之星,作者|李若菡)

相關文章

六千億美元的終局:2026 全球 AI 巨頭資本效率與盈利質量定量審計報告

這份 2026 年全球 AI 巨頭定量審計報告深度拆解了 Google、微軟、亞馬遜等企業在 6,000 億美元軍備競賽中的資本效率與盈利質量。透過增量利潤率與營收轉化速度等四大核心指標,我們揭示了誰在修築護城河,誰又深陷重資產陷阱,助你在 AI 存量博弈時代鎖定投資確定性。

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。