【新股IPO】熱聯集團遞表港交所 國有背書與規模優勢凸顯 但毛利率僅0.3%?

金吾財訊 | 大宗商品領域龍頭企業熱聯集團正式啓動港股上市征程。據港交所披露,公司已於2月9日向港交所主板遞交上市申請,中金公司擔任其獨家保薦人,標誌着這家深耕行業二十餘年的企業,正式向資本市場發起衝擊。

歷經二十餘年的深耕細作,熱聯集團已在大宗商品領域積累了深厚的行業底蘊,不僅形成了顯著的規模優勢,更掌握了核心行業資源,早已具備登陸資本市場的堅實基礎。從行業地位來看,弗若斯特沙利文數據顯示,截至2024年,公司按貿易量計位列中國第五大大宗商品產業服務商,其中鋼鐵類出口排名第二,鐵礦石與橡膠貿易量均穩居第三,在競爭日趨激烈的大宗商品貿易領域牢牢佔據了一席之地。

業務佈局的廣度與深度,進一步鞏固了其行業競爭力。在業務覆蓋上,熱聯集團的採購及銷售範圍涵蓋超過285種實物商品,囊括黑色金屬及原材料、化工品類、有色金屬等多個核心品類;在全球佈局上,公司已在14個國家和地區設立附屬公司及辦事處,往績記錄期間,貿易業務已輻射至全球80多個國家和地區。規模增長同樣亮眼,其貿易總量從2023年的9630萬噸,穩步攀升至2025年前10個月的1.16億噸,展現出強勁的發展韌性。

另外,公司具備國有控股背景,成爲其在資本密集型行業中的獨特競爭優勢。據悉,杭實集團直接持有51%股份,與浙江聯煜構成一致行動人合計控制95.7%投票權,國有資本的背書不僅爲其帶來了一定的資源協同優勢,也提升了其在融資過程中的信用評級,這在資本密集型的大宗商品行業中,是相對突出的競爭優勢。

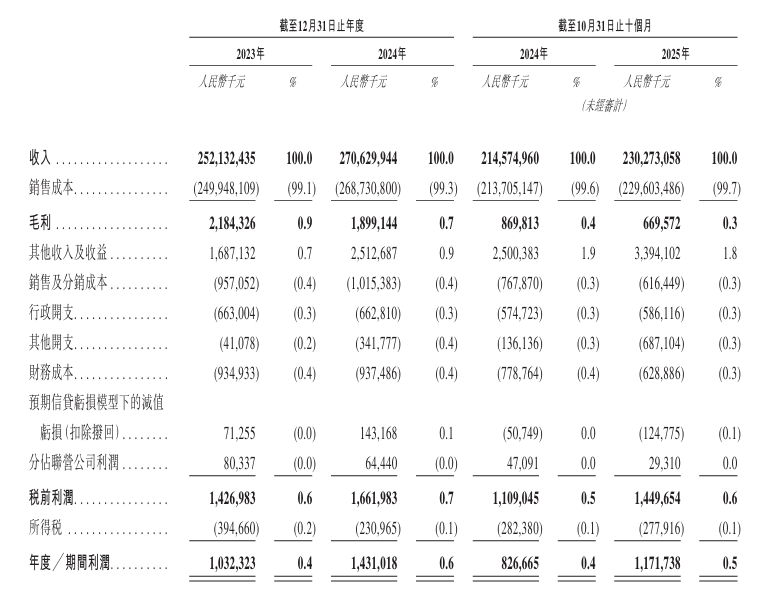

財務數據層面,公司的規模優勢同樣有所體現。據招股書披露,熱聯集團營收保持穩步增長態勢,2025年前10個月收入同比增長7.32%,達到2302.73億元;淨利潤增長更爲迅猛,同期同比激增41.7%,增至11.72億元,規模體量持續擴容。

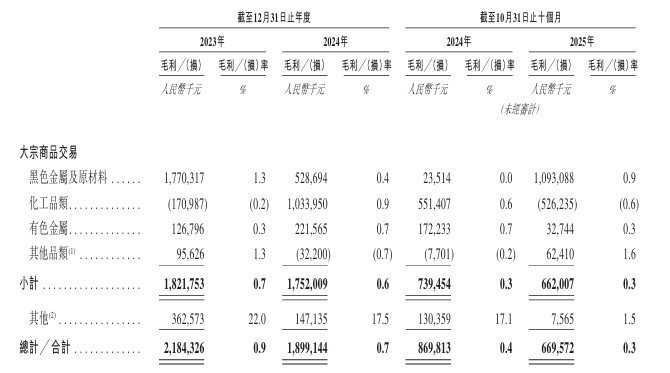

不過,表面亮眼的規模數據背後,難以掩蓋公司經營層面的深層次隱憂,盈利質量偏弱成爲制約其發展的核心短板。招股書顯示,公司毛利率持續下滑,從2023年的0.9%降至2024年的0.7%,2025年前十個月進一步下滑至0.3%,較2023年下降66.7%。分產品來看,核心業務黑色金屬及原材料毛利率從2023年的1.3%波動至2025年的0.9%,而化工品類毛利率更從2023年的-0.2%波動至2025年的-0.6%,主營業務盈利能力持續惡化。

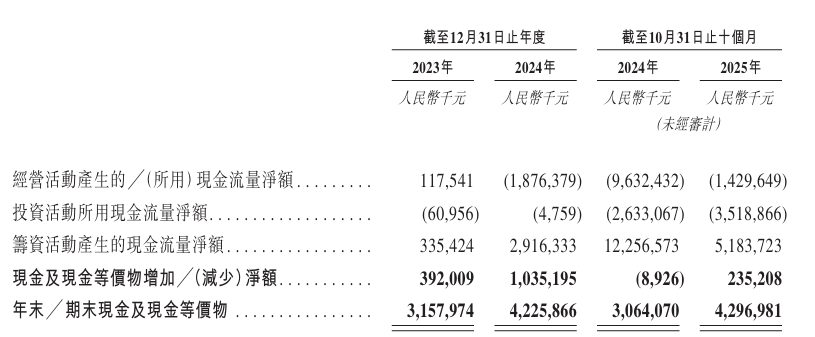

作爲典型的資本密集型行業,大宗商品貿易對資金的需求量極大,而熱聯集團的資金鍊狀況同樣不容樂觀。招股書顯示,公司經營活動現金流已連續兩年爲負,2024年經營活動現金流淨額爲-18.76億元,2025年前10個月爲-14.30億元。現金流的持續惡化,意味着公司主營業務的造血能力嚴重不足,無法通過自身經營活動產生足夠資金,支撐業務發展與債務償還,只能依賴外部融資維持正常運營。

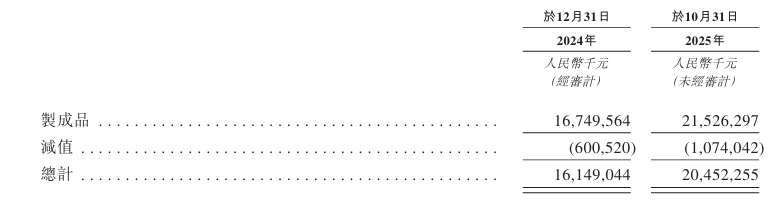

與此同時,龐大的存貨規模也加劇了公司的經營風險。截至2025年10月31日,公司存貨金額已高達204.5億元,存貨週轉天數增至24天。由於大宗商品價格易受宏觀經濟、地緣政治等多重因素影響,波動極爲劇烈,若未來相關商品價格出現大幅下跌,公司龐大的存貨將面臨減值風險,或將直接侵蝕公司利潤。

雪上加霜的是,公司短期流動性較爲薄弱。截至2025年10月31日,公司持有的現金及現金等價物僅爲42.97億元,與龐大的負債規模和存貨金額相比差距顯著,資金週轉壓力進一步加大。在此背景下,此次遞表港交所上市,被市場普遍認爲是熱聯集團緩解資金壓力、補充流動性的重要舉措。

從行業大環境來看,熱聯集團的上市之路還面臨着諸多外部不確定性。當前,大宗商品行業受宏觀經濟週期、地緣政治衝突、環保政策調整等多重因素疊加影響,行業不確定性顯著增加。僅最近一週多時間裏,市場普遍將沃什視爲相對鷹派人選,儘管其近期呼籲降息,但長期堅持縮表主張,引發了市場對流動性緊縮的擔憂,直接導致貴金屬大幅暴跌,進而拖累整體商品走勢,也爲熱聯集團的業績表現與上市進程增添了變數。

綜合來看,熱聯集團在行業規模、業務佈局、股東背景等方面具備顯著優勢,這些優勢爲其登陸資本市場奠定了基礎。但不容忽視的是,公司在盈利質量、財務結構、資金鍊狀況等方面存在的隱憂,且並非短期內能夠解決,0.3%的毛利率、持續爲負的經營性現金流等核心數據,均表明公司當前的經營狀況並不樂觀。此次遞表上市,或許是熱聯集團資本市場之路的起點,但其能否成功登陸港交所,登陸後能否通過資本運作實現經營質量的實質性提升,破解當前的發展困境,仍有待時間與市場的最終檢驗。

公司名稱:杭州熱聯集團股份有限公司

保薦人:中金公司

控股股東:杭實集團、浙江聯煜。

杭實集團直接持有已發行股本總額的51%,浙江聯煜直接持有已發行股本總額的44.7%。

基本面情況:

公司是國內領先的全球化大宗商品產業服務商及交易商。公司採購及銷售超過285種實物商品,包括黑色金屬及原材料、化工品類、有色金屬及其他品類。

公司已建立全球化的業務版圖。截至最後實際可行日期,公司在14個國家及地區設有附屬公司及辦事處,並於往績記錄期間在逾80個國家及地區開展貿易活動,從而在全球範圍內促成規模化、可持續且高效率的貿易流轉。

行業現狀及競爭格局:

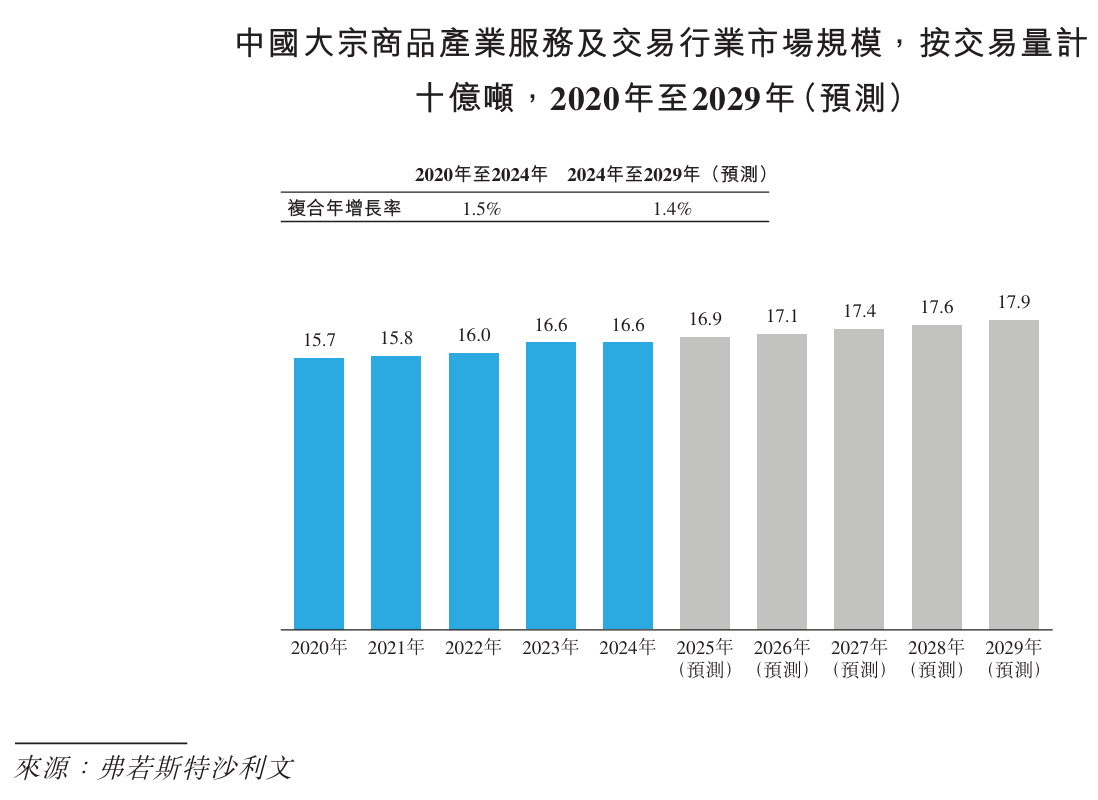

由於大宗商品的商品價格波動較高,加上地緣政治、數智化轉型、服務模式迭代等其他原因疊加,中國大宗商品產業服務及交易行業機遇與挑戰並存,市場規模呈現較爲緩慢的穩定增長。

根據弗若斯特沙利文的資料,按2024年貿易量計,公司是中國第五大大宗商品產業服務商及交易商;是中國第四大鋼材類產業服務商及交易商,同時是中國第二大鋼材類出口產業服務商及交易商;是中國第三大鐵礦砂類產業服務商及交易商; 以及是中國第三大橡膠類產業服務商及交易商。

財務狀況:

公司於2023年、2024年分別錄得收入2521.32億元、2706.3億元。2025年前10個月收入2302.73億元,同比增長7.32%。

公司於2023年、2024年分別錄得利潤10.32億元、14.31億元。2025年前10個月利潤11.72億元,同比增長41.72%。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的業務及運營屬資本密集型,倘無法維持充足的資本資源及流動資金,可能對公司的業務、經營業績、財務狀況及增長前景造成重大不利影響;

2、公司的貿易活動涉及持有大宗商品庫存,倘無法有效管理相關庫存風險,可能對公司的業務、經營業績及財務狀況造成重大不利影響;

3、公司依賴特定關鍵人員,業務運營需持續吸引及挽留關鍵人員;

4、公司面臨外匯匯率波動風險;

5、公司在行業內面臨激烈競爭;

6、公司面臨大宗商品供需波動、價格變動及不利經濟環境的風險,該等風險可能對公司的業務、經營業績及財務表現造成重大不利影響;

7、公司的大宗商品交易業務需要大量貨運、倉儲、基礎設施及物流支持,且公司面臨該等成本上漲的風險;

8、公司的營銷活動面臨交易對手方違約風險;

9、公司的風險管理政策及程序可能無法覆蓋未識別或未預見的風險;

10、公司的基差交易面臨市場風險、運營風險及授信風險。

公司募資用途:

1、升級及擴展公司的物流網絡;

2、潛在投資與收購機會;

3、鞏固及擴大公司的大宗商品組合;

4、提升公司的數字及信息技術能力;

5、深化公司與上下游合作伙伴的合作;

6、營運資金及一般企業用途。

相關文章

SK海力士利潤率超台積電!美光卻因自主設計痛失輝達訂單 HBM領域是否要變天?

曾在 HBM3 時代落後的三星已經回歸主場,而一度領先的美光卻無緣輝達(Nvidia)訂單。HBM 領域是否將重新洗牌?

六千億美元的終局:2026 全球 AI 巨頭資本效率與盈利質量定量審計報告

這份 2026 年全球 AI 巨頭定量審計報告深度拆解了 Google、微軟、亞馬遜等企業在 6,000 億美元軍備競賽中的資本效率與盈利質量。透過增量利潤率與營收轉化速度等四大核心指標,我們揭示了誰在修築護城河,誰又深陷重資產陷阱,助你在 AI 存量博弈時代鎖定投資確定性。

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?