【IPO前哨】又一家盈利的AI公司!第零智能沖港股,創始人履歷藏隱憂

近日,深圳第零智能科技股份有限公司(下稱「第零智能」)正式向港交所遞交招股書,擬登陸主板上市。

在AI賽道多數企業仍處於燒錢虧損的階段,這家專注於企業級AI智能體解決方案的廠商,憑藉獨特的AaaS模式實現了連續盈利,成為行業中的稀缺樣本。但在亮眼業績背後,客戶集中度高以及創始人履歷中的爭議點,也為其港股之旅埋下了不確定因素。

卡位AI智能體黃金賽道

第零智能的核心競爭力在於其智能體即服務(AaaS)模式,區別於傳統軟件即服務(SaaS)僅提供工具的模式,其自主AI智能體可代表客戶獨立執行任務、支持決策並達成預設目標,無需持續人工干預。

支撐這一模式的技術底座是專有AI平台BlackZero,該平台結合了公開可用的大語言模型(LLM)與自研的領域特定小語言模型(SLM),通過「黑盒」簡化操作、「零」閉環持續改進、「黑洞效應」匯聚資源的三大原則,實現了多智能體協作、領域定製化、自主學習優化等核心能力。

依託BlackZero平台,公司推出了三款核心產品:合同助理、投資助理和品牌助理。其中合同助理貢獻了主要收入,2025年前三季收入占比達68.7%,通過自動化合同審閱、爭議解決方案建議等功能優化商業合約管理;投資助理則覆蓋投資全生命周期,提供投前風險評估與投後跟蹤服務;2025年新推出的品牌助理,通過多模態監測分析市場趨勢,於2025年前三季已實現419.7萬元(單位人民幣,下同)的收入。

根據弗若斯特沙利文數據,按2024年收益計算,第零智能在國內企業級AI智能體解決方案市場排名第五,市場份額達3.0%。

創始人履歷亮眼卻存爭議,股權相對集中

第零智能創始人、CEO喬遷的職業履歷堪稱行業標桿。招股書資料顯示,其曾任職於騰訊(00700.HK)財付通平台的金融合作中心,以及在匯添富基金管理股份有限公司擔任高級經理,還曾是新消費服務平台公司樂信集團(LX.US)創始團隊核心成員,帶領樂信僅用四年時間就實現美國納斯達克上市,積累了豐富的金融科技與企業管理經驗。

目前,喬遷通過直接持股(19.8%)及全資控股的深圳擎信管理持股(35.9%),合計控制公司55.7%的投票權,為公司實控人,股權集中度較高;易點天下(301171.SZ)風險管理部副總裁何騰為公司第二大股東,持有公司15.3%股權。

不過,喬遷光鮮履歷的背後亦有爭議,企查查資料顯示,喬遷曾於2017年兩度成為被執行人:1月因婚姻家庭糾紛案件被執行,標的9.605萬元;8月又因其他執行案件被深圳市南山區人民法院列為被執行人,執行標的38.96萬元。儘管該等案件已過去多年,但歷史司法記錄仍可能成為市場審視公司治理合規性的關注點。

業績高增且盈利,IPO前「突擊」分紅

受益於AI智能體行業的爆發式增長,第零智能的業績表現頗為亮眼。

2023年至2024年,公司收入從8648.4萬元增長至1.69億元,接近翻倍;年內溢利從2126萬元增至3164.1萬元。2025年前三季,收入進一步增至1.85億元,期內溢利達4041.3萬元,展現出強勁的增長勢頭。

值得注意的是,在AI行業普遍虧損的背景下,公司毛利率維持在35%以上,2025年前三季更是提升至41.6%,淨利率達21.8%。

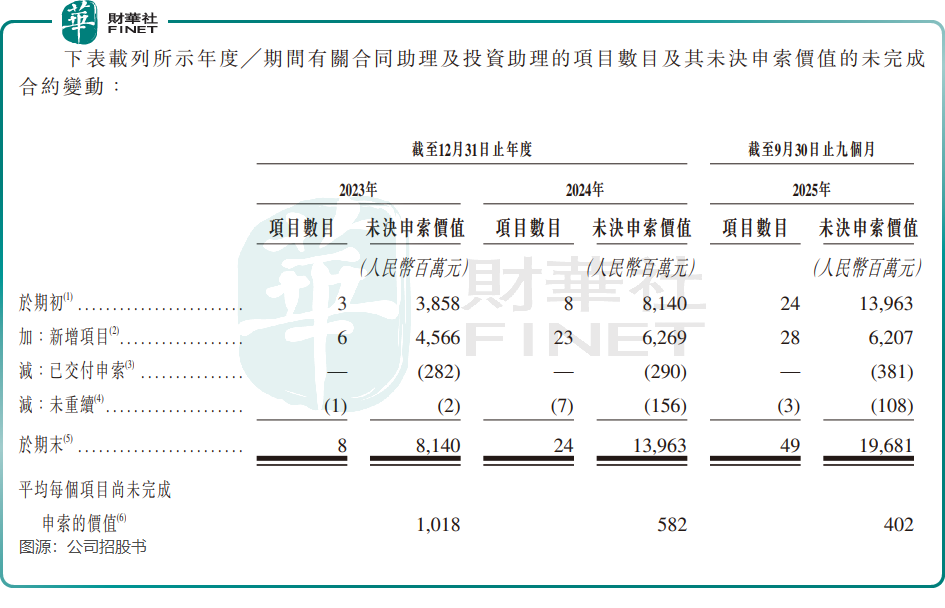

行業層面,中國企業AI智能體解決方案市場規模預計將從2024年的56億元增長至2029年的591億元,複合年增長率高達60.2%,為公司提供了廣闊的增長空間。截至2025年9月30日,公司未結申索總價值達196.81億元,積壓項目49個,為未來業績增長奠定了基礎。

但在上市前夕,公司於2025年7月向股東派發了4000萬元現金股息,超過2024年全年的淨利潤,這一「突擊分紅」動作引發市場對其資金分配策略的討論。

客戶結構存隱憂

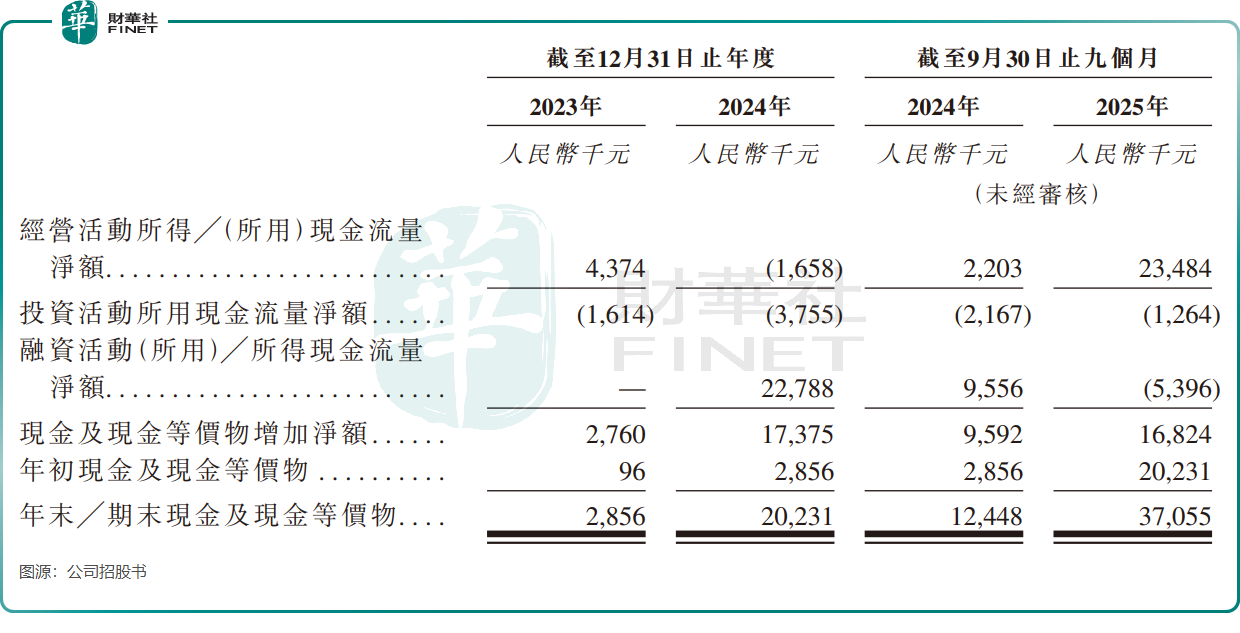

第零智能亮眼業績背後,隱憂同樣不容忽視。現金流方面,公司2024年經營活動所得現金流量淨額為-165.8萬元,不過2025年前三季轉正為2348.4萬元。

客戶集中度高是另一大核心風險點。2023年至2025年前三季,公司對前五大客戶的銷售收入占比分別為96.9%、94.7%和85.8%,雖呈逐步下降趨勢但仍處於高位。客戶主要集中在資產管理行業,依賴少數大客戶的業務模式可能導致收入波動。

此外,公司應收賬款周轉天數從2023年的52天增至2025年前三季的123.1天,資金回收速度持續放緩。

在AI技術快速迭代、市場競爭日趨激烈的背景下,第零智能憑藉先發優勢和盈利表現,有望在港股市場獲得關注。但其能否持續鞏固技術壁壘、優化客戶結構等,將成為決定其長期發展的關鍵。對於投資者而言,這家AI智能體賽道的盈利樣本,既展現了行業的巨大潛力,也暴露了成長過程中的典型挑戰,其港股上市後的表現值得持續關注。

相關文章

白銀的中場戰事:杠杆已碎,需求未死,這或許是十年一遇的邏輯重塑

TradingKey - 白銀這輪暴跌,是故事的結局,還是真正的開場——對正琢磨要不要抄底的人,它其實悄悄暴露了什麼?

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。