芯導科技:淨利毛利雙雙下滑,手握20億資金仍發債併購,業績承諾門檻低

證券之星 李若菡

近日,芯導科技(688230.SH)披露了科創板首份2025年年報,公司出現了增收不增利的情況。證券之星注意到,作爲公司的營收支柱,功率器件產品面臨“量增價跌”的困境,拖累整體毛利率下滑,疊加理財收益減少等因素,公司淨利潤進一步承壓。

同時,公司推出重組草案,其擬以現金支付及發行可轉債收購瞬雷科技,並募集配套資金,但此次溢價收購對應的卻是較爲寬鬆的業績承諾。進一步研究發現,在計劃發行可轉債及定增募資的同時,芯導科技賬面仍握有20億元資金,且存在“左手分紅、右手募資”的情況。

增收不增利,支柱業務毛利率下滑

公開資料顯示,芯導科技主營業務爲功率半導體的研發與銷售,公司產品主要包括功率器件和功率IC兩大類,產品可應用於消費類電子、網絡通訊、安防、工業、汽車、儲能等領域。

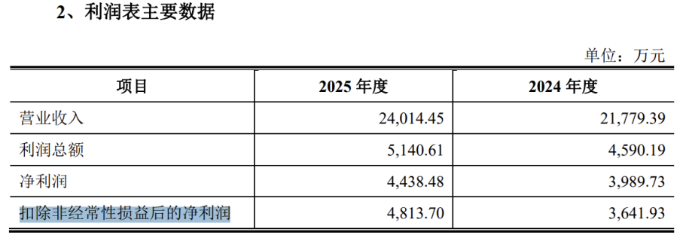

2025年年報顯示,芯導科技實現營收3.94億元,同比增長11.52%;歸母淨利潤爲1.06億元,同比下降4.91%,公司陷入增收不增利的情況。

證券之星注意到,雖然公司收入呈增長態勢,但其業績考覈尚未達標。年報提到,公司實施第二類限制性股票激勵計劃,本期未滿足相應歸屬條件,限制性股票已全部取消歸屬並作廢失效,相較2024年股份支付費用減少了592.74萬元。

2023年限制性股票激勵計劃(草案)顯示,該激勵計劃以2022年業績爲基數,設定了2023年至2025年的考覈目標:營收或淨利潤增長率目標值分別爲20%、40%、60%,觸發值分別爲15%、30%、45%,考覈達成其一即可。不過,公司在上述考覈期內,實際業績均未達到觸發值。

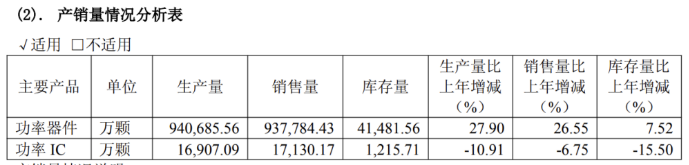

分產品來看,2025年,公司功率器件和功率IC產品出現分化。報告期內,上述兩類產品的收入分別爲3.61億元、3309.98萬元,同比變動幅度分別爲13.94%、-9.41%。

證券之星注意到,功率器件作爲公司的營收支柱,陷入量增價跌的困境。2024年,公司功率器件產品銷量爲93.78億顆,同比增長26.55%。經計算,該產品單價爲0.038元/顆,同比下滑9.97%。

受價格下行影響,公司該業務毛利率同比下滑3.16個百分點,爲33.13%。在這一背景下,芯導科技去年整體銷售毛利率爲32.84%,同比減少1.59個百分點,已連續四年出現下滑。

梳理往年財報後發現,非經常性損益對公司淨利潤構成了重要支撐。2024年,在非經常性損益項目中,公司委託他人投資或管理資產的損益爲5464.1萬元,佔當期歸母淨利潤的比重近五成。2025年,公司該筆損益金額爲3600.95萬元,同比下滑了34.1%,對公司當期淨利潤造成影響。

淨利潤下滑之際,芯導科技現金流表現亦不容樂觀。2025年,公司經營活動產生的現金流量淨額爲6278.71萬元,同比下滑25.91%,主要係爲支持業務擴張,公司戰略性擴大采購且存貨週轉率提升導致當期購買商品支付的現金增幅更大。

溢價併購,業績承諾被指寬鬆

證券之星注意到,年報發佈當日,芯導科技重組草案同步出爐。

公告顯示,公司擬以4.03億元購買吉瞬科技100%股權、瞬雷科技17.15%的股權。其中現金對價1.27億元,可轉債對價2.76億元,同時擬向不超過35名特定投資者募集配套資金不超過5000萬元。

本次交易發行的可轉換公司債券初始轉股價格爲42.79元/股,爲公告當日收盤價(73.88元/股)的57.9%。需要指出的是,吉瞬科技直接持有瞬雷科技82.85%股權,僅爲瞬雷科技持股主體。交易完成後,芯導科技實現對瞬雷科技的100%控制。

瞬雷科技與芯導科技同屬於功率半導體企業。公告顯示,瞬雷科技主要從事功率器件的研發、生產和銷售,包括瞬態浪湧防護器件、硅整流二極管、金屬-氧化物半導體場效應晶體管(MOSFET)等。通過此次收購,芯導科技有望進一步完善產品矩陣,加快下游市場佈局。

值得注意的是,此次收購存在溢價。以2025年12月31日爲基準日,採取收益法評估結果作爲評估結論,瞬雷科技股東全部權益價值爲4.78億元,增值率爲271.01%;以資產基礎法作爲評估結論,吉瞬科技評估值爲3.96億元,增值率達2285.58%。本次交易完成後,芯導科技將形成3.2億元商譽。

證券之星注意到,溢價收購之下,交易對手方的業績承諾卻相對偏低。重組草案顯示,交易對方承諾交易標的2026年、2027年、2028年1-6月實現的經審計的扣非淨利潤分別不低於3650萬元、4000萬元、2100萬元。

而瞬雷科技2024年及2025年的扣非淨利潤分別爲3641.93萬元、4813.7萬元,其2025年實際業績已高於2026年及2027年的承諾目標,此次業績承諾被指寬鬆。

前募投項目全部延期,募資必要存疑

本次募集配套資金中,芯導科技擬使用5000萬元用於支付本次交易的部分現金對價及中介機構費用。公司表示,此舉有助於緩解資金支付壓力、提升重組整合效果,並進一步提升科技創新能力。

證券之星注意到,在此次募資前,公司IPO共募資20.22億元,扣除發行費募集資金淨額爲18.3億元,其中超募13.87億元。

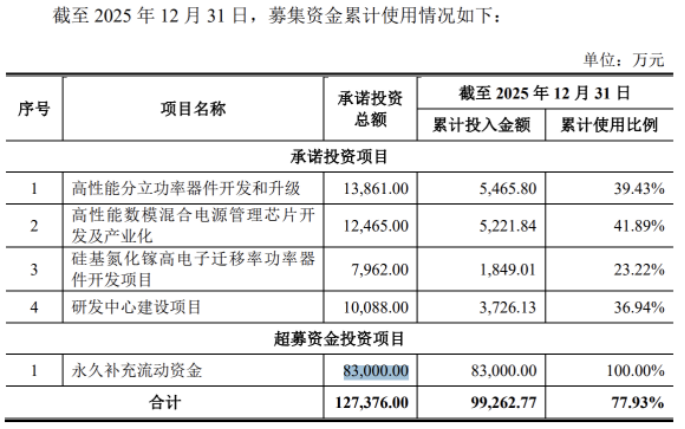

重組草案披露了芯導科技前次募集資金的使用情況。公告顯示,公司共有四個首發募投項目,分別爲高性能分立功率器件開發和升級、高性能數模混合電源管理芯片開發及產業化、硅基氮化鎵高電子遷移率功率器件開發項目、研發中心建設項目。

值得注意的是,上述四個項目原定於2024年下半年達到預計可使用狀態,目前均已延期至2026年12月31日。截至2025年末,各項目投資進度分別爲39.34%、41.89%、23.22%、36.94%。此外,公司已累計使用8.3億元超募資金用於永久補流,剩餘5.57億元超募資金暫無其他投入計劃。

證券之星注意到,既要發行可轉債,又要定增募資的芯導科技並不缺錢。

結合賬面資金來看,截至2025年12月末,公司貨幣資金及交易性金融資產共計20.7億元,其中交易性金融資產高達19.31億元,佔總資產的比例達82.89%,主要爲閒置資金購買理財產品。同期,公司無短期借款,其一年內到期的非流動負債僅爲34.78萬元,公司賬面資金較爲寬裕。

此外,芯導科技存在“左手分紅、右手募資”的情況。2025年分紅方案顯示,芯導科技擬向全體股東每10股派發現金紅利4.3元,分紅金額共計5056.8萬元,佔當期歸母淨利潤的比重近五成。在這一背景下,公司募資必要性存疑。(本文首發證券之星,作者|李若菡)

相關文章

白銀的中場戰事:杠杆已碎,需求未死,這或許是十年一遇的邏輯重塑

TradingKey - 白銀這輪暴跌,是故事的結局,還是真正的開場——對正琢磨要不要抄底的人,它其實悄悄暴露了什麼?

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。