外資最近看好三家公司!

最近一段時間以來,互聯網板塊的鬼故事可不少,短期內騰訊阿里接連調整,引發不少小夥伴們的關注。

站在當下,如何看待後續互聯網板塊?今天的文章,我們結合外資(高盛+瑞銀)最新研報,再度梳理機構對該板塊的理解與思路。

以下是主要內容

研報主要從AI競賽、監管測算、資本開支等角度展開論述。

一、AI競賽方面:

高盛研報最新提及了騰訊元寶、阿里千問、字節豆包等近期關於AI超級入口的爭奪事件。

高盛發現,當下,各大廠商對於競爭焦點已從單純聊天機器人轉向具備“智能體”功能的交易能力——騰訊元寶試圖通過社交裂變複製視頻號的成功路徑,阿里千問則依託電商生態打造從閉環。當下,微信已開始限制元寶在生態內的紅包傳播,這預示着平臺間的流量壁壘正在重構。

高盛判斷,真正的贏家可能屬於能完美融合三種能力的玩家:智能體交易能力、社交與即時通訊功能、以及短視頻/信息流推送機制。此外,高盛還提及豆包在用戶活躍度和使用時長上的地位,認爲其春晚贊助策略值得關注。

關於變現時點的判斷,瑞銀表示,AI智能體的推出和變現還需要時間——因爲挑戰不僅限於技術,還包括用戶接受度、基礎設施建設、不同利益相關方之間經濟價值的重新分配以及監管考量。

當然,瑞銀也從財務角度分析國內龍頭拖累情況,認爲對利潤率的拖累有限——國內資本支出(較海外)紀律性更強,一致預期顯示2026-27年三家國內互聯網龍頭的折舊攤銷費用將約佔營收的7%,低於美國同業的11%左右。

二、監管測算方面

關於近日投資者最擔憂的監管收緊問題,高盛也通過詳實的數據分析帶來了結論:當前增值稅政策對互聯網主業影響有限。

研究院也就此事件表達過觀點,詳見:突發!萬億巨頭閃崩

具體而言:

1.增值稅稅率

針對投資者關注的 “電信服務增值稅上調是否也適用於廣告、遊戲等互聯網服務” 這一問題,高盛指出:根據2026年1月1日生效的新增值稅法,互聯網核心領域(如廣告、遊戲)仍將按6%的增值稅率徵稅。

具體包括:

廣告、遊戲(虛擬商品)及訂閱服務;

電商平臺佣金、電商廣告服務費;

直播打賞、電子專輯及訂閱服務。

也就是說,當前增值稅法並未將電信運營商的增值稅上調政策延伸至互聯網企業。

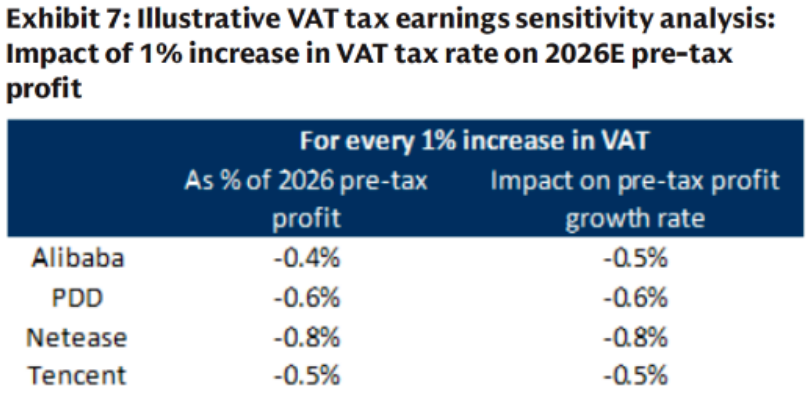

依據高盛分析顯示,增值稅率每提升1個百分點,頭部互聯網公司稅前利潤影響僅0.4%-0.8%。以騰訊爲例,1個百分點的稅率變動僅影響其利潤增長0.5%。

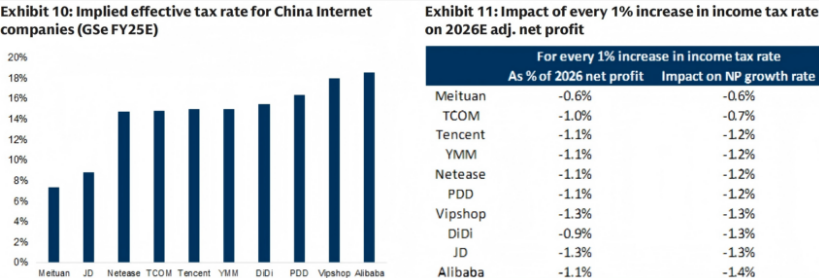

2.所得稅方面

企業所得稅方面,多數互聯網巨頭享受高新技術企業15%的優惠稅率,這一政策至少延續至2026年底。

即使未來稅率逐步過渡至25%,依據高盛測算,每提升1個百分點對淨利潤的影響也控制在1.5%以內。相比市場恐慌,實際財務影響要溫和得多。

3.電商稅收方面

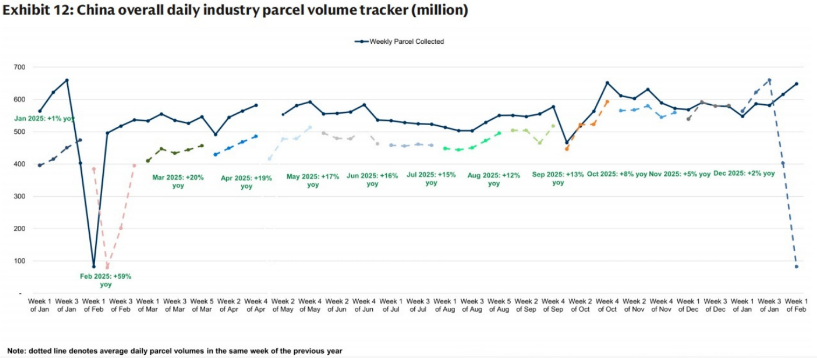

高盛注意到,監管部門已加強對商家的監管,根據稅務總局規定,年銷售額超過500萬的企業,除非能提供特定證明文件,否則必須按13%的稅率繳納增值稅,旨在遏制逃稅行爲。

並提及,這些電商相關稅收政策的落地,疊加“反內卷”背景下快遞配送價格的上漲,已導致直播電商增速放緩,低價小件包裹的佔比有所下降。並強調:這一點從去年Q4行業包裹量增速放緩中可見端倪。

不過,高盛表示暖冬天氣及春節較晚等也有一定影響。

瑞銀調研顯示,部分商家擔心運營成本上升可能導致關店和漲價。估計這可能導致GMV增速放緩2-4%,中型商家(佔行業GMV的20-30%)敞口較高平臺可能會受到一定影響。

瑞銀預計2026年電商行業可能進一步放緩,預計實物商品網上零售額增速可能從2025年前11個月的5.7%降至2026年的4.5%。

三、資本開支方面:

高盛預計2026-2027年中國超大規模企業AI資本支出將超預期增長。此前有消息稱阿里已將三年資本開支目標從3800億元上調至4800億元,字節跳動2026年單獨資本開支可能達3000億元。

阿里雲在Q3的收入同比增長34%,其中內部收入同比增長53%,外部收入同比增長29%。考慮到強勁的AI需求,以及阿里雲持續聚焦外部客戶的戰略,高盛判斷其在2025年12月與2026年3月季度的收入將繼續實現38%與37%的強勁增長。

此外,高盛還表達了其對於外賣大戰的看法:

高盛認爲,監管機構可以改變競爭的激烈程度...儘管預計阿里和京 東的即時零售業務在2026年的虧損將大幅收窄,但考慮到當前行業格局已更加分散——市場份額從之前的80:20演變爲現在的50:40:10(美團、阿里與京 東的佔比),判斷整個行業的利潤池難以回到競爭前的水平。

......

最後是關注公司方面,高盛主要提及了三家公司:

1.阿里:高盛認爲阿里Al全棧能力領先,通義千問應用整合電商、本地生活服務,是其關鍵差異化優勢。長期(1-3年)最佳定位的巨頭之一。雲業務增長強勁(預計近期季度增長38%/37%)。2.騰訊:關鍵的AI應用代理,通過"元寶"及微信生態構建AI入口。AI是核心投資領域,採取穩健發展策略。遊戲業務表現強勁,雲業務已實現盈利。3.拼多多:估值存在折價,擁有強大的“性價比"用戶心智和Temu增長動能。是2026年EPS交付/增長主題的代表。高盛認爲,近期互聯網板塊回調後,騰訊16倍非GAAP市盈率(證星研究院預期爲17倍),阿里巴巴20倍(考慮閃購、資本開支等),拼多多9倍。注:拼多多賬上約3700億淨現金,阿里賬上資產也不少(不打折賬上硬資產5000億左右),扣資產的估值思路可在圈中查閱。較谷歌31倍、亞馬遜31倍的估值有折價。

PS:本文內容僅爲觀點分享,不做投資建議。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。