Microchip Technology季度營收超預期,運營利潤率大幅提升

模擬芯片製造商Microchip Technology(NASDAQ: MCHP)在2025財年第四季度的收入超出華爾街預期,銷售額同比增長15.6%,達到11.9億美元。公司對下一季度的收入指引樂觀,中值12.6億美元,較分析師預期高出2.4%。其非GAAP每股收益爲0.44美元,超出分析師普遍預期2.7%。

Microchip Technology(MCHP)2025財年第四季度亮點:

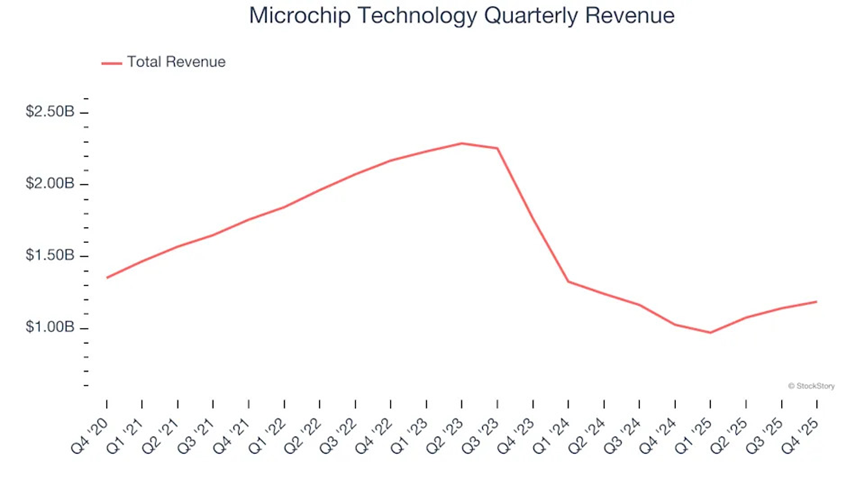

收入:11.9億美元,對比分析師預期的11.8億美元(同比增長15.6%,超出預期0.6%);

調整後每股收益(EPS):0.44美元,對比分析師預期的0.43美元(超出預期2.7%);

調整後運營利潤:3.378億美元,對比分析師預期的3.247億美元(利潤率爲28.5%,超出預期4%);

2026財年第一季度收入指引中值爲12.6億美元,高於分析師預期的12.3億美元;

2026財年第一季度調整後每股收益指引中值爲0.50美元,高於分析師預期的0.49美元;

運營利潤率:12.8%,高於去年同期的3%;

自由現金流利潤率:26.9%,高於去年同期的24.7%;

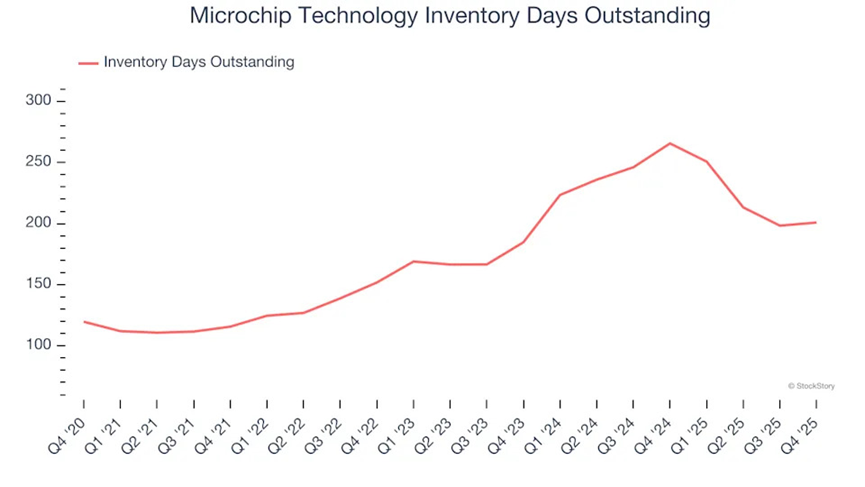

庫存週轉天數(DIO):201天,高於上一季度的198天;

市值: 422.8億美元。

Microchip首席執行官兼總裁Steve Sanghi評論道:"我們第三財季的業績超出了預期,淨銷售額達到11.86億美元,環比增長4%,同比增長15.6%,遠超我們最初的指引。我們認爲,終端市場的廣泛復甦,加上利潤率的大幅擴張,證明了我們九點復甦計劃執行所帶來的切實成效。在12月這個季度,我們的非GAAP運營利潤環比增速超過了淨銷售額的增速,凸顯了我們業務的運營勢頭。"

公司概況

Microchip Technology(NASDAQ: MCHP)於1987年從General Instrument分拆出來,是微控制器和集成電路的主要供應商,產品主要用於汽車領域,特別是電動汽車及其充電設備。

收入增長

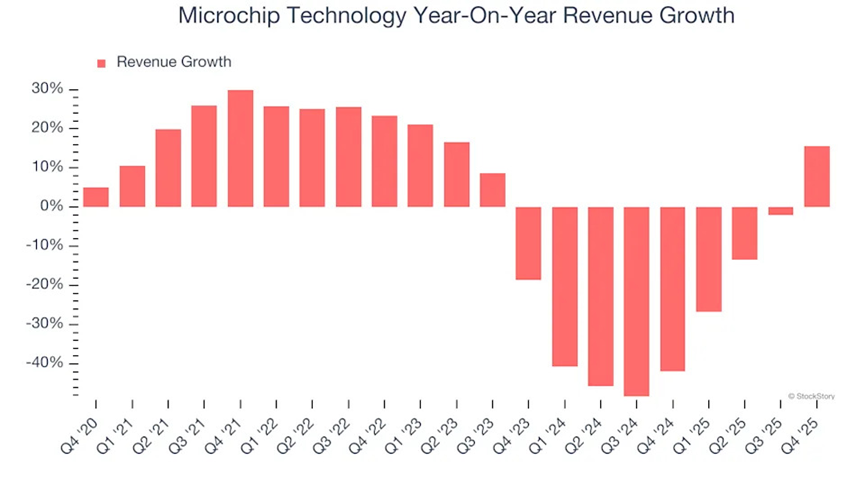

審視公司的長期表現可以揭示其業務質量。任何企業都可能獲得短期成功,但頂級企業能夠持續增長多年。過去五年,Microchip Technology的需求疲軟,其收入以每年3.8%的速度下降。這並不是一個理想的結果,暗示其業務質量較低。半導體是一個週期性行業,長期投資者應準備好面對高增長期和收入收縮期交替出現的階段。

Microchip Technology近期的表現顯示其需求仍然受到抑制,過去兩年的年化收入下降了28.5%。

本季度,Microchip Technology報告了15.6%的同比增長,其11.9億美元的收入超出了華爾街預期0.6%。更爲積極的消息是,Microchip Technology的增長在本季度出現了積極拐點,這可能給部分股東帶來希望。公司管理層目前預計下季度銷售額將同比增長29.8%。

展望未來,賣方分析師預計未來12個月收入將增長21.9%,較過去兩年有所改善。這一預測值得關注,表明其較新的產品和服務將推動更好的營收表現。

產品需求與庫存狀況

庫存週轉天數(DIO)對芯片製造商而言是一項重要指標,它反映了企業的資本密集度以及半導體供需的週期性。在供應緊張的環境下,庫存往往保持穩定,使芯片製造商能夠行使定價權。DIO持續上升可能是一個警示信號,表明需求疲軟,如果庫存繼續增加,公司可能不得不縮減生產。

本季度,Microchip Technology的DIO爲201天,比其五年平均水平高出25天,這表明公司的庫存已增長至我們過去所見更高的水平。

Microchip Technology第四季度業績要點

我們很高興看到Microchip Technology本季度的調整後運營利潤超出了分析師預期。我們也對其每股收益表現優於華爾街預期感到滿意。總體而言,這份財報包含了一些關鍵的積極因素。投資者可能原本期望更高,財報發佈後股價立即下跌4%,至75.03美元。