業績很強,股價卻下跌:谷歌的AI故事遇到“成本天花板”?

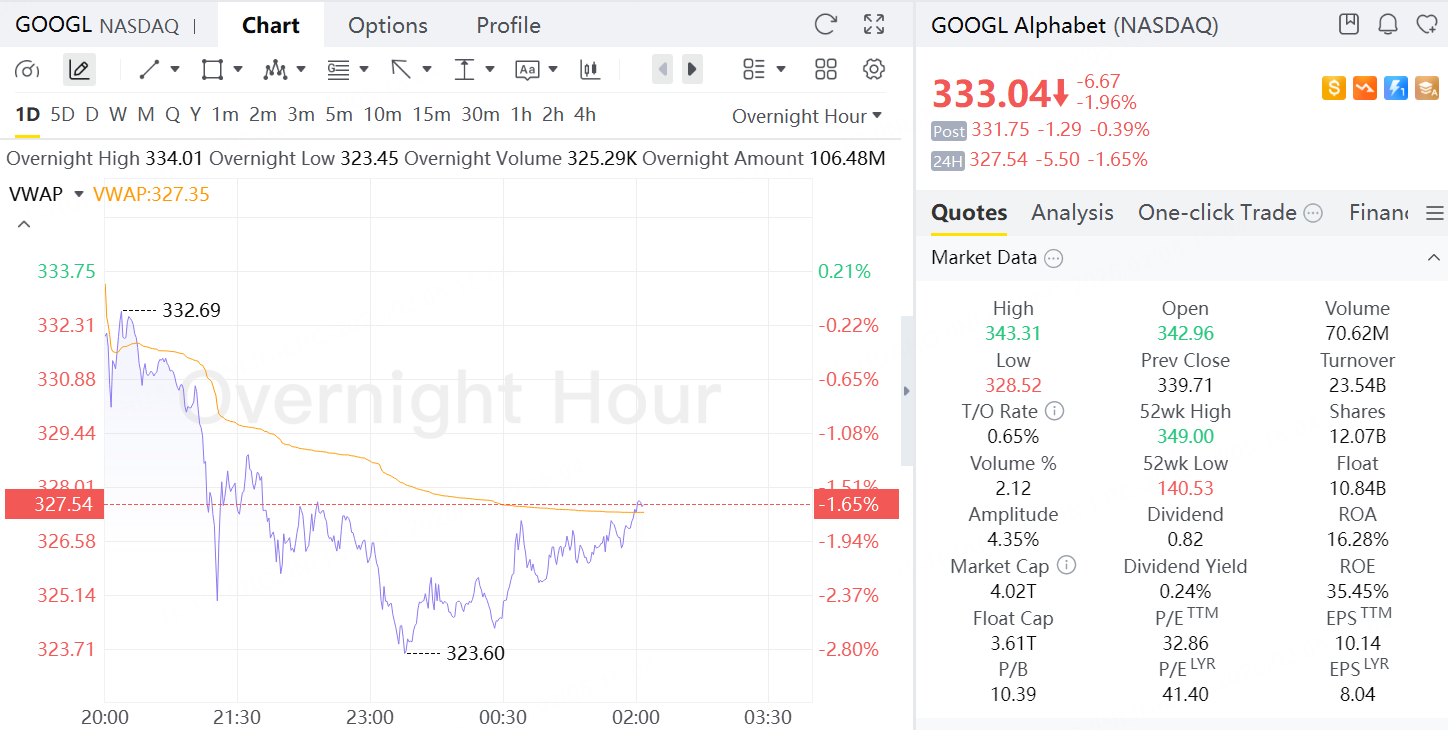

Alphabet(谷歌母公司)公佈第四季度財報後,美股盤後股價一度走弱,目前美股夜盤下跌1.65%。

儘管公司業績整體超出市場預期,但在當前AI投入成本高企、軟件板塊波動加劇的背景下,市場情緒依然偏謹慎,資金對科技股的風險偏好出現階段性降溫。

搜索業務回暖,AI緩解“被替代”擔憂

Alphabet 四季度核心廣告業務顯著修復,谷歌搜索收入同比增速回升至接近17%,較三季度約15%的增速進一步加快。管理層指出,AI並未削弱搜索業務,反而提升了廣告匹配效率,使谷歌能夠覆蓋更復雜的搜索場景,從而提高變現能力。

這一變化緩解了市場此前對“AI聊天工具衝擊搜索基本盤”的擔憂,也意味着谷歌正將AI從技術投入逐步轉化爲可量化的商業回報。

Google Cloud高速擴張,雲業務進入“商業化兌現期”

相比搜索業務,Google Cloud 的增長更具結構性意義。四季度雲業務收入增速較三季度大幅提升約14個百分點,達到48%。按當季收入測算,其雲業務年化規模已接近710億美元,而在2021年,該業務年收入尚不足200億美元,增長曲線明顯陡峭。

與此同時,Google Cloud 的經營質量同步改善,四季度營業利潤率提升至約30%,顯著高於三季度的23.7%。儘管這一水平仍低於AWS等行業龍頭,但已表明谷歌雲業務正逐步擺脫“高投入、低迴報”的擴張階段,開始向可持續盈利模式過渡。

AI推高資本開支,盈利兌現與成本壓力並存

在增長動能增強的同時,Alphabet 也釋放出明顯的成本壓力信號。公司預計今年資本開支將大幅提升至約1750億至1850億美元,用於擴建算力基礎設施和AI相關產能。作爲對比,其2025年經營活動現金流約爲1647億美元,資本投入規模已接近現金創造能力上限。

此外,公司AI相關運營成本亦在快速上升。四季度,DeepMind 相關費用同比翻倍至約59億美元。員工總數回升至約19.08萬人,超過2023年初裁員前水平。持續擴張的投入節奏,短期內對自由現金流形成一定擠壓。

業績亮眼但股價承壓,市場開始計價“AI成本”

儘管基本面釋放積極信號,Alphabet 股價在財報後未能同步走強,反映當前市場對AI主題的態度趨於分化。一方面,AI正在推動雲計算與廣告效率提升;另一方面,高額資本開支、持續抬升的研發和算力成本,正在壓縮短期利潤空間。

在雲計算競爭格局中,AWS體量與生態仍具明顯優勢,谷歌雲業務雖在加速追趕,但距離行業龍頭仍有差距。綜合來看,Alphabet 基本面處於向上修復週期,但短期估值仍將受到AI投入節奏與現金流壓力的雙重製約。