華爾街:沃什將接受美聯儲“臃腫”的資產負債表

儘管美國總統特朗普提名的下一任美聯儲主席人選凱文·沃什(Kevin Warsh)長期主張縮減他所稱的美聯儲“臃腫”資產負債表,但華爾街普遍認爲,這一目標在現實中並不容易實現。

目前,美聯儲資產負債表規模接近6.6萬億美元。若沃什獲得國會確認,接替現任主席鮑威爾(Jerome Powell)——後者的主席任期將於5月結束——他上任後的首要任務,很可能是推動政策制定者就降息形成共識,這也是特朗普所希望看到的方向。

美聯儲主要通過兩種工具實施貨幣政策:一是利率,二是資產負債表規模。資產負債表可以通過購債擴張,或通過縮表收緊流動性。若大幅縮減資產負債表,將會收緊金融環境,這與通過降息刺激經濟的目標相沖突,甚至可能引發市場不安。

華爾街目前擔憂,若沃什推動更激進的縮錶行動,可能重演2019年9月的市場動盪。當時,美聯儲將資產負債表縮減至約3.8萬億美元后,隔夜資金市場利率突然飆升,引發嚴重波動。

更大的風險在於,類似的波動未來可能蔓延至規模約30萬億美元的美國國債市場,導致長期利率快速上升,包括購房者高度關注的30年期抵押貸款利率。

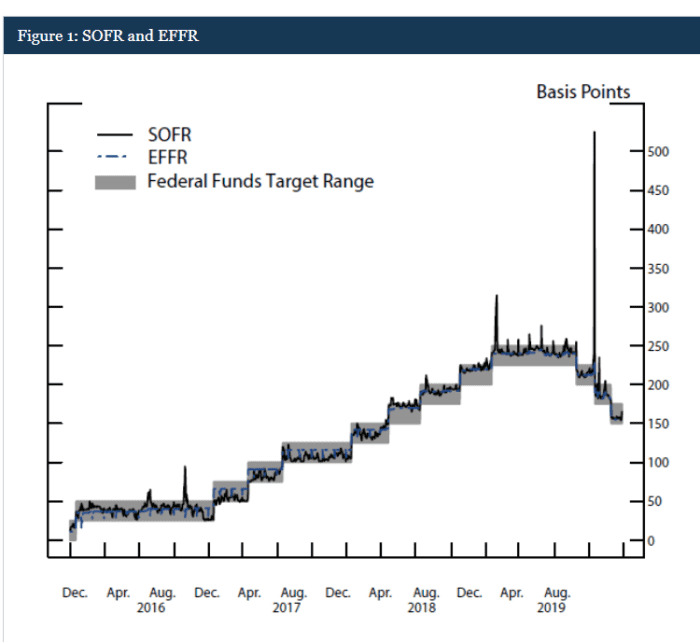

圖表顯示,2019 年 9 月,擔保隔夜融資利率 (SOFR) 相對於有效聯邦基金利率 (EFFR) 出現飆升。

圖表顯示,2019 年 9 月,擔保隔夜融資利率 (SOFR) 相對於有效聯邦基金利率 (EFFR) 出現飆升。

2025年期間,短期融資市場曾多次出現緊張狀況,迫使美聯儲在去年12月採取行動。當時,美聯儲結束了量化緊縮(QT)進程,並開始購買短期國債,以向系統補充準備金。此後,資金市場趨於穩定。

不過,巴克萊銀行策略師塞繆爾·厄爾(Samuel Earl)和胡黛米(Demi Hu)近日指出,在沃什領導下,美聯儲可能會提高短期回購市場波動風險。回購市場是金融機構進行日常流動性管理的重要場所。

自特朗普上週五宣佈提名沃什以來,資金市場整體保持平穩。週一,擔保隔夜融資利率(SOFR)和有效聯邦基金利率分別維持在3.69%和3.64%左右,幾乎沒有波動,顯示市場尚未將未來潛在的資產負債表調整計入預期。

AmeriVet Securities美國利率交易與策略主管格雷格·法拉內洛(Greg Faranello)表示:“如果沃什接掌美聯儲,資金市場會沒問題。凱文是個專業人士,目前也不清楚他會以何種方式進一步縮表。”

國會審議或遇阻力

沃什的提名在國會可能面臨波折。共和黨參議員湯姆·蒂利斯(Thom Tillis)表示,在特朗普政府司法部結束對鮑威爾的刑事調查之前,他將阻止該提名進程。

TD Cowen華盛頓研究團隊分析師克里斯·克魯格(Chris Krueger)預計,參議院銀行委員會可能在3月舉行聽證並投票,隨後在4月中旬由全體參議院表決。

市場擔憂更多來自預期

Wisdom Fixed Income Management投資組合經理文森特·安(Vincent Ahn)指出,短期資金市場面臨的真正風險,並非沃什行動過快,而是市場提前對他的潛在舉措進行定價。

“僅僅是預期本身,就可能收緊金融環境,”他說,“波動往往出現在言論與現實之間的落差中。”

安預計,沃什更可能採取漸進式調整策略。

“他很清楚,如果在上任初期就引發資金市場失序,那將是新時期最糟糕的頭條新聞。更現實的變化,是對未來量化寬鬆(QE)採取更強硬立場,並對美聯儲何時出手干預市場建立更嚴格的框架。”

沃什目前是斯坦福大學胡佛研究所的訪問學者。該機構發言人未就媒體的置評請求立即回應。

長期批評量化寬鬆政策

沃什曾於2006年至2011年擔任美聯儲理事,並在伯南克(Ben Bernanke)領導下美聯儲啓動第二輪量化寬鬆後離任。此後,他一直以強烈反對美聯儲過度使用資產負債表干預市場而聞名。

去年11月,他在《華爾街日報》撰文批評鮑威爾領導下的美聯儲“做出了許多不明智的決策”,並呼籲重新審視導致2021至2022年高通脹的政策錯誤。

沃什認爲,通脹源於政府“支出過多、印鈔過多”,並指出爲應對過往危機而擴張的“臃腫資產負債表”完全可以大幅縮減。

在新冠疫情前的2020年初,美聯儲資產負債表規模約爲4萬億美元;兩年後爲支撐經濟一度膨脹至近9萬億美元。目前在結束量化緊縮後,規模仍高達約6.6萬億美元,遠高於疫情前水平。

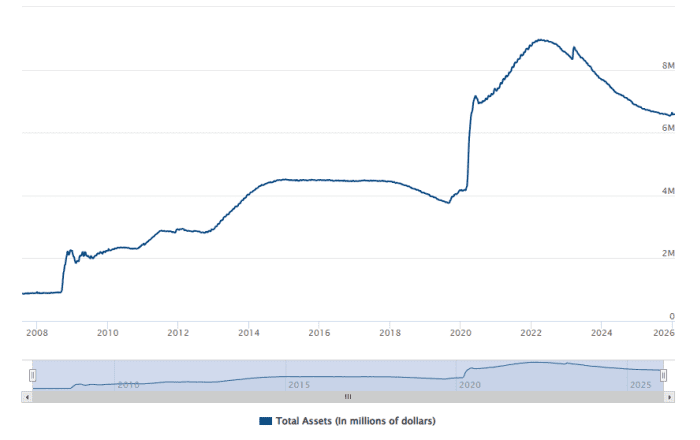

折線圖顯示美聯儲從 2008 年到 2026 年的總資產,在 2022 年達到近 9 萬億美元的峯值,到 2026 年下降到 6 萬億美元以下。

折線圖顯示美聯儲從 2008 年到 2026 年的總資產,在 2022 年達到近 9 萬億美元的峯值,到 2026 年下降到 6 萬億美元以下。

一個人難以改變整個體系

不過,市場人士普遍認爲,無論誰擔任主席,美聯儲資產負債表都不太可能在短期內大幅“瘦身”。

安指出:“資產負債表短期內不可能大幅縮小,不管誰坐在主席位置上。”

他強調,美聯儲的決策權在聯邦公開市場委員會(FOMC),這是一個集體機構,而不是由主席一人說了算。

目前市場定價反映的是“作爲候選人的沃什”,而不是“作爲主席的沃什”,投資者並未預期會出現激進縮錶行動。

“要大幅縮表需要委員會廣泛支持,而他們同樣清楚2019年回購市場動盪的教訓,”安說,“沒人願意成爲把金融系統‘管道弄壞’的那一屆決策層。”