【IPO前哨】綠聯科技衝刺「A+H」,高增長與多維風險交織

在A股上市未滿兩年之際,國內3C消費電子龍頭企業綠聯科技(301606.SZ)正式開啟了奔赴香港資本市場的征程,此舉旨在構建「A+H」雙融資平台。然而,這一戰略動作卻在市場中激起了廣泛的討論,其核心爭議點聚焦於:一家財務數據顯示「並不缺錢」的公司,其IPO募資需求的真實性與緊迫性究竟何在。

根據最新招股書披露,截至2025年9月30日,綠聯科技持有的現金及現金等價物達到11.34億元(單位人民幣,下同),較為充足。與此同時,公司在利潤分配方面表現得頗為慷慨,2024年度現金分紅1.25億元;進入2025年,僅前三季度便再度分紅2.49億元。

但引人深思的是,就在公司緊鑼密鼓推進赴港IPO時期,大股東綠聯管理及其一致行動人和順四號,以及重要股東高瓴資本旗下珠海錫恆,卻相繼實施了大規模減持。一邊是賬面上充沛的流動資金和持續的大額分紅,另一邊則是重要股東的減持離場,使得綠聯科技此次港股IPO的深層動機與合理性,成為了市場各方熱議與剖析的焦點。

快速增長的消費電子龍頭

從業務架構與市場布局來看,綠聯科技已成長為全球具有重要影響力的科技消費電子品牌企業。

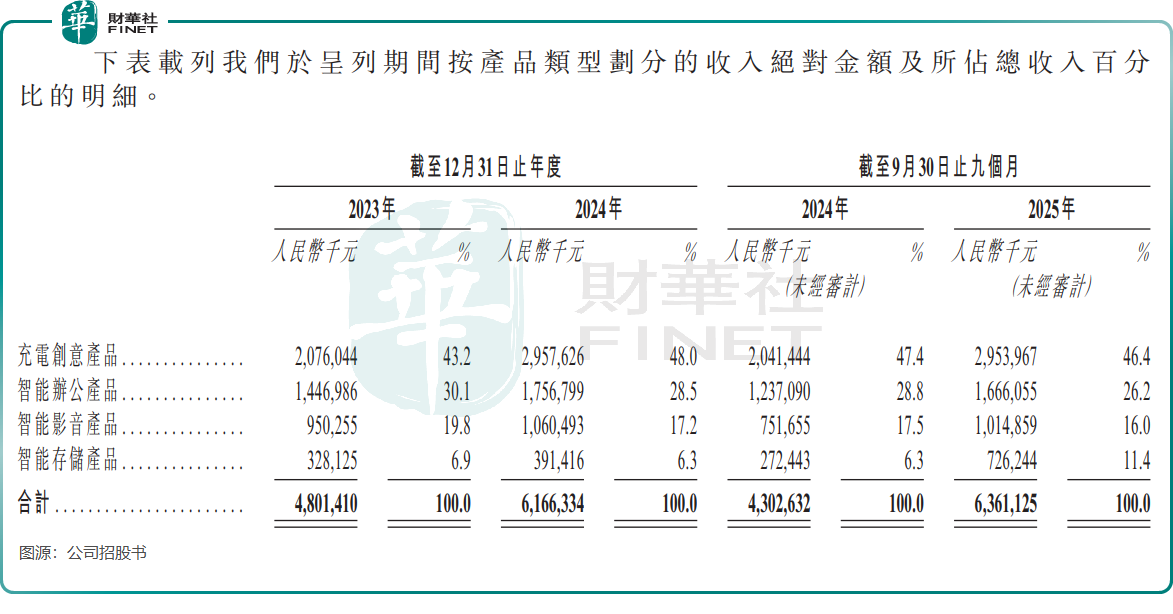

公司產品體系以充電創意產品、智能辦公產品、智能影音產品和智能存儲產品四大核心品類為支柱,覆蓋家庭、出行、辦公、娛樂等多元化的日常生活與應用場景。截至2025年9月30日,其產品已成功銷往全球超過180個國家和地區,2025年前三季海外收入占比高達59.6%,海內外市場布局較為均衡。

在市場份額上,綠聯科技表現亮眼。根據弗若斯特沙利文數據,2025年按出貨量計,其在泛拓展類科技消費電子產品市場位居全球第一;按零售額計,全球充電產品市場排名第二;在智能存儲領域,更是全球最大的消費級NAS品牌,2025年出貨量和零售額市場份額分別為20.6%和17.5%。

綠聯科技發展勢頭強勁,公司2023年、2024年分別實現收入48.01億元與61.66億元;2025年前三季度進一步攀升至63.61億元,同比增幅高達47.8%,增速顯著超越行業平均水平。淨利潤方面,公司2023年、2024年及2025年前三季度分別錄得3.94億元、4.6億元和4.67億元,其中2025年前三季度淨利潤同比實現45.8%的增長。

具體到各產品線,公司各大產品齊「開花」。作為業績基石的充電創意產品在2025年前三季度貢獻收入29.54億元,同比增長44.7%;而智能存儲產品則迅猛崛起,成為新的增長引擎,同期收入達7.26億元,同比激增166.6%。

多重風險需警惕

儘管財務與市場數據亮眼,但綠聯科技在高速發展過程中所積累和面臨的諸多風險點,同樣需要投資者保持高度警惕。

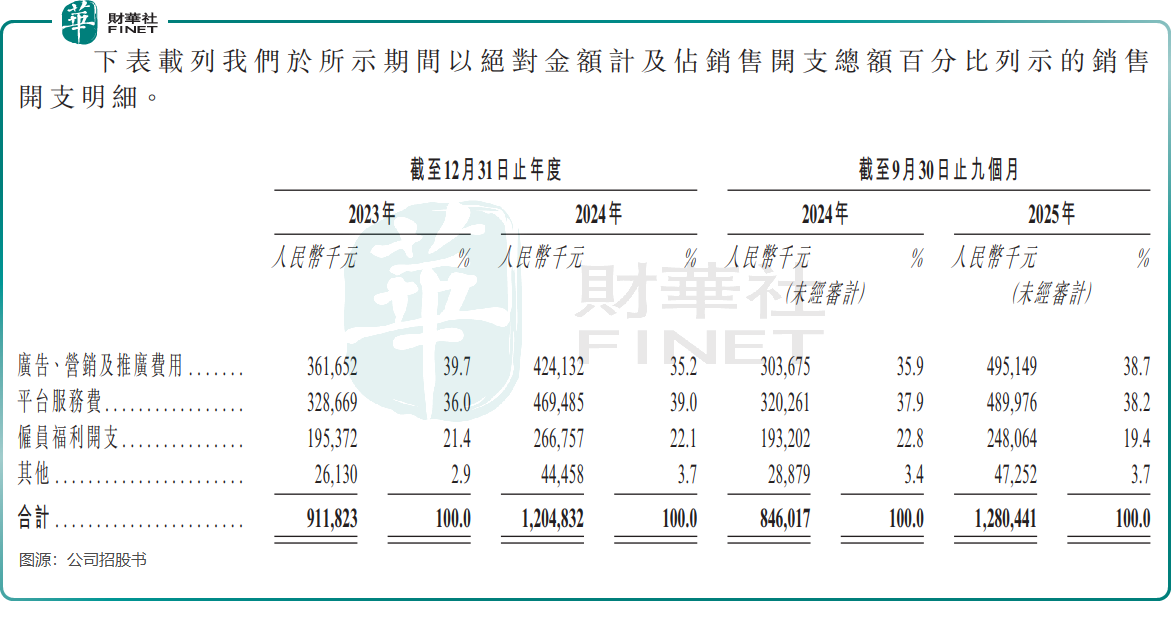

首先是渠道集中與供應鏈依賴風險。在線銷售渠道是公司絕對的收入支柱,其貢獻長期超過總收入的70%,而其中以亞馬遜為代表的第三方電商平台又是重中之重。

儘管公司未單獨披露亞馬遜平臺的具體收入占比,但線上渠道的整體依賴性及由此產生的成本不容小覷。在2025年前三季度,僅計入銷售開支的「平台服務費」一項就達到4.9億元。這種深度綁定意味著,若主要電商平台調整佣金政策、大幅提升費率、或發生針對店鋪的封禁等極端情況,將對公司的收入基本盤造成直接衝擊。

其次是日益凸顯的財務健康與運營風險。2025年前三季度,公司經營活動產生的現金流量淨額急劇惡化,僅為587.8萬元,較2024年同期的4.5億元大幅下滑98.7%,與同期高速增長的淨利潤形成巨大反差,盈利質量與現金流健康狀況令人擔憂。

與此同時,公司的存貨規模持續增長且處於高位。截至2025年9月30日,存貨賬面價值高達18.16億元,占流動資產的比例達到43.4%。這不僅佔用了大量營運資金,更關鍵的是,在技術迭代迅速、產品生命周期較短的消費電子行業,如此巨量的存貨面臨著較高的市場價格下跌和減值風險。一旦市場需求轉向或競爭加劇,存貨減值將直接侵蝕公司利潤。

此外,公司的短期償債能力指標出現弱化跡象。其速動比率已從2024年的2.5下降至2025年三季度的1.9。儘管目前賬面現金儲備尚可,但結合經營活動現金流近乎枯竭和存貨高企的情況來看,若未來經營狀況未能有效改善,公司的短期償債壓力可能會進一步加劇。

對於綠聯科技而言,此次衝刺港股是拓展融資渠道、加速全球化布局的重要舉措。但要獲得市場認可,還需向投資者清晰解答IPO合理性的疑問,並切實應對渠道依賴、供應鏈風險及財務健康等問題,唯有如此,才能在港股市場實現穩健發展。

相關文章

AMD Q4 財報前瞻:劇本寫得太完美,股價還能加戲嗎?

TradingKey - AMD第四季度的業績紙面上看起來可能很棒——但和OpenAI的合作、飆升的記憶體價格以及過高的估值可能會迅速扭轉局面。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。