業績預虧超2億,友阿股份跨界涉足半導體,一場沒有對賭的博弈

證券之星 吳凡

近日,區域百貨零售龍頭友阿股份(002277.SZ)披露2025年業績預告,公司預計歸母淨利潤爲虧損3.72億元至虧損2.5億元;預計歸母扣非淨利潤爲虧損3.98億元至虧損2.76億元,業績預虧主要源於兩方面:一是傳統百貨零售行業面臨結構性調整壓力,公司主業持續承壓;二是報告期內對地產相關資產及信用減值損失進行大額計提,進一步壓縮了盈利空間。

與此同時,市場正密切關注友阿股份另一項重大動向——跨界收購半導體功率器件芯片設計廠商尚陽通。此舉旨在構建“零售+半導體”雙主業格局,以培育新的增長曲線。然而,該交易因未採用收益法評估,交易對方未作出任何業績承諾。這意味着,尚陽通未來的業績波動與經營風險將全部由上市公司及其股東承擔。若標的公司未來業績不及預期,不僅難以成爲新的利潤增長點,還可能因商譽減值等問題反向拖累上市公司業績。

二十億地產庫存何以引發鉅虧?

計提減值是導致友阿股份2025年業績預虧的主要因素之一。

公司在業績預告稱,報告期內,房地產行業持續處於低迷態勢,根據會計準則相關規定,公司於報告期期末聘請了第三方評估機構對開發產品、固定資產、其他長期資產進行了評估,同時,公司對期末應收款項進行了減值測試,基於謹慎性原則,公司預計計提資產減值損失和信用減值損失約2.6-3.7億元。

作爲華南區零售龍頭,百貨零售是友阿股份當前核心業務,但其在房地產開發銷售方面也曾有所佈局。公司於2016年在經營範圍中新增了“房地產開發及銷售”,後於2021年退出該項業務。

證券之星注意到,儘管公司已戰略性退出房地產開發業務,但歷史上形成的存量資產規模龐大,成爲其當前財務業績的主要拖累。此次大額減值的核心壓力,正來源於此。

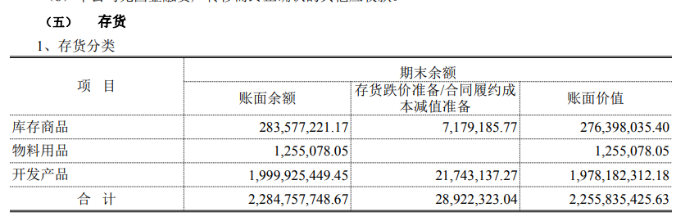

業績預告中提及的“開發產品”系“存貨”項目下的重要組成部分,其主要指房地產開發企業已經完成房屋開發建設、達到預定可銷售狀態,但尚未出售或結轉的物業。

截至2025年上半年末,公司開發產品項目的賬面餘額約爲20億元,佔存貨金額的比重達到88.57%。

由於這些地產項目所處的城市房地產市場正經歷深度調整,房價下行、去化緩慢成爲普遍現象。根據會計準則,公司期末需要在對存貨進行全面清查的基礎上,按照存貨的成本與可變現淨值孰低的原則提取或調整存貨跌價準備。在當前市場環境下,這些開發產品的市場公允價值低於其歷史成本,致使公司對其計提大額存貨跌價準備。

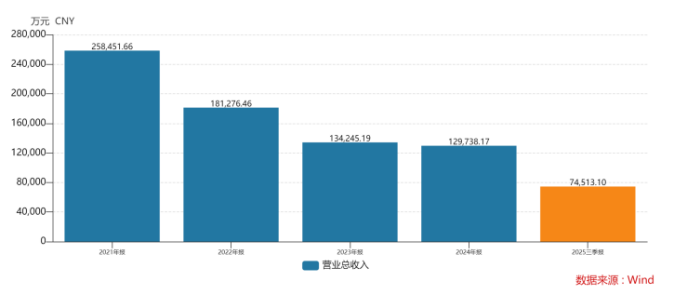

而在覈心業務方面,友阿股份稱,其在報告期內緊跟消費刺激政策導向,通過系列主題營銷活動積極穩固經營業績,但傳統百貨零售行業競爭加劇、消費端需求與購買力恢復不及預期,行業整體仍然面臨結構性調整壓力,報告期內公司各線下門店經營效益下滑,當期營業收入同比下降約20%。

自2022年以來,友阿股份經營持續承壓,營收規模已連續三年下滑,2025年前三季度繼續駛入下滑通道,同比收縮22.48%至7.45億元。與此同時,公司利潤端也未有起色,2025年前三季度,公司實現淨利潤6388.27萬元,同比下滑44.15%,盈利壓力持續增大。

標的業績坐“過山車”

爲突破業務發展瓶頸,培育新的利潤增長點,公司自2024年12月起啓動籌劃對尚陽通的跨界收購,後者主營高性能半導體功率器件的研發、設計和銷售業務,若交易完成,友阿股份將構建起“百貨零售+半導體”的雙主業格局。

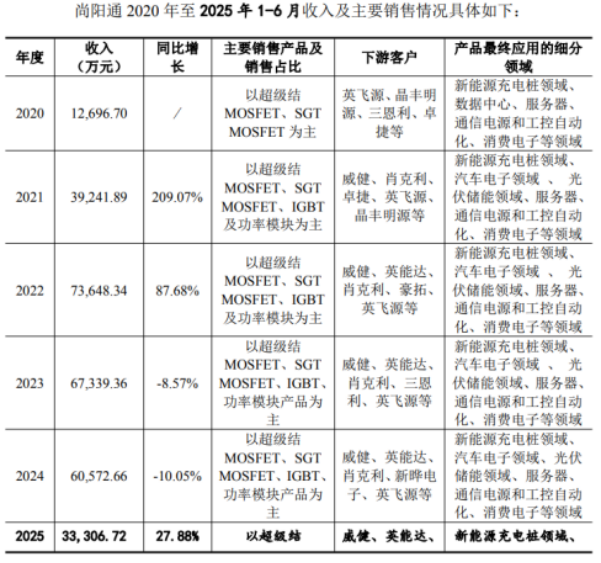

證券之星發現,尚陽通近年的業績表現並不穩定。2021年至2022年,標的營收駛入高速增長通道,但在隨後的兩年,其營收突然降速,分別同比下降8.57%和10.05%。友阿股份在隨後的問詢回覆函中進行了解釋,全球半導體行業在歷經高速增長後步入下行通道,下游需求疲軟導致訂單削減。同時,國際廠商加劇在華價格競爭,疊加國內晶圓產能持續擴張,行業價格承壓。在此背景下,尚陽通雖出貨量上升,但因產品價格調整,營業收入出現下滑。

此外,與士蘭微、斯達半導等規模較大的同行業國內廠商相比,尚陽通的產品佈局及下游領域相對集中,因此在行業下行週期中受到的需求衝擊更爲直接和劇烈,其2023年至2024年的營收降幅也較前述兩家公司更大。

受益於行業復甦,2025年1至8月,公司營收和未經審計的淨利潤分別同比增長26.53%和105.47%。

值得注意的是,此次交易因標的資產未來收益的現金流規模、增長速率及持續性存在高度不確定性,未採用收益法進行評估。友阿股份在回覆函中提到,標的公司對晶圓供應商議價能力較弱,導致成本費用的變動受外部政策、行業、供應商影響較大,未來現金流預測存在較大的不確定性。

由於未採用收益法進行評估,該次交易中也未對交易對方設置業績承諾安排。若未來標的公司的業績無法達到預期,相關風險及不利影響將完全由上市公司自行承擔。公司稱,如本次擬收購的目標公司未來經營狀況惡化,則存在商譽減值的風險,進而減少上市公司當期損益。(本文首發證券之星,作者|吳凡)

相關文章

谷歌 Q4 財報:谷歌雲增速將保持 30%+?資本開支預計再上調 市場極力看漲谷歌!

谷歌將於美東時間2月4日盤後發布Q4財報。彭博分析師預期Q4營收按年增長16%,達到950.8億美元,經調整淨利按年增長19%至385.5億美元,GAAP每股收益按年增長23%,達到2.65美元。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026 白銀大擠兌:當紙上遊戲崩潰,白銀被迫回到戰略資產的位置

TradingKey - 當 AI、核能和央行一起下場搶白銀時,白銀正從紙面籌碼轉變成真正的戰略資產。