市值單日蒸發近130億!喜相逢集團業績穩健為何遭「血洗」?

在2月2日的港股市場,喜相逢集團(02473.HK)上演了一場「驚魂時刻」。

早盤10時51分左右,這家此前因業務擴張和戰略合作備受關注的汽車融資租賃公司,股價在毫無徵兆的情況突然持續下挫。儘管午後跌勢暫緩,但截至收盤,股價仍暴跌73.25%,報收於3.05港元。

這根觸目驚心的大陰線,不僅讓投資者損失慘重,更將公司自2024年10月以來的漲幅全部抹平,近130億港元市值一日蒸發,引發市場一片嘩然,疑問叢生。

從股權結構分析,此次暴跌似乎並非簡單的市場操縱所致。截至2025年6月底的數據顯示,公司創始人、董事會主席黃偉持股24.94%,並未達到絕對控股。Wind數據進一步揭示,同期公司前七大股東合計持股僅為42.44%,股權結構相對分散,通常難以被少量資金輕易撬動。

這使得暴跌原因更加撲朔迷離。截至收盤,公開渠道並未出現針對公司的重大利空公告,公司自身也未對股價異動作出解釋。這場「無預警」的暴跌,更像是一場市場情緒與長期積累的潛在風險的集中釋放。

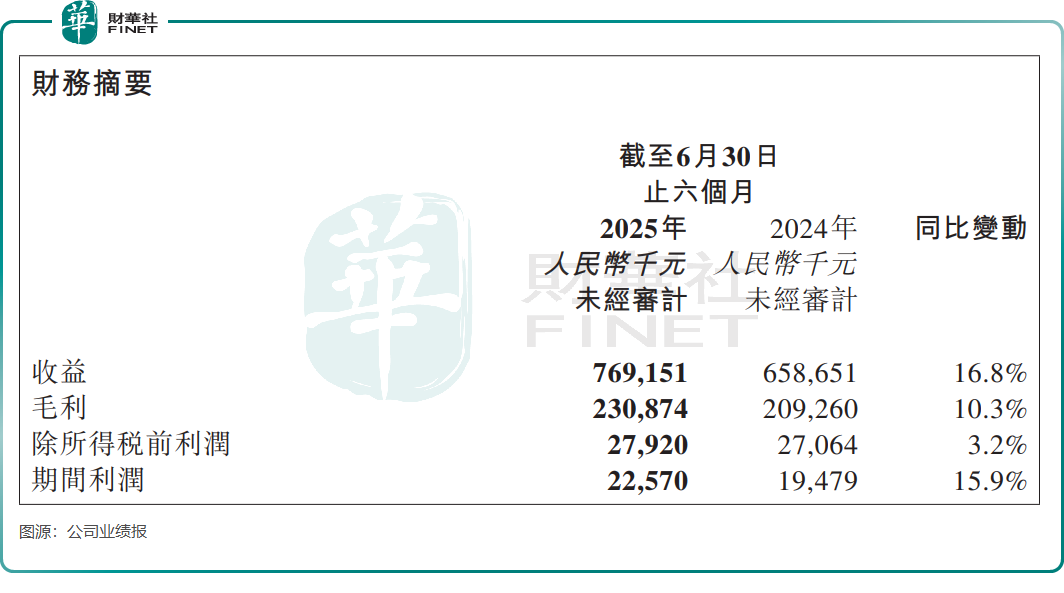

若僅看業務與業績面,喜相逢此前的表現不乏亮點。作為聚焦汽車零售及融資、汽車相關服務的企業,其核心業務圍繞「低門檻用車」展開,涵蓋融資租賃、網約車租賃等領域,2025年上半年還交出了「收入淨利雙增」的成績單,當期實現收入7.69億元(單位人民幣,下同),同比增長16.8%;淨利潤2257萬元,同比增長15.9%。增長主要得益於汽車直銷業務的擴張和自營銷售網絡的完善,短短半年內,其銷售網點從2024年底的89家快速增加至110家,持續深化下沉市場布局。

更值得關注的是,為打破傳統汽車融資租賃業務的增長瓶頸,喜相逢近年動作頻頻,試圖向高附加值領域延伸。

2026年1月,公司宣布擬收購廈門曠時科技51%股權,曠時科技在毫米波雷達智慧感知領域的技術儲備,有望為公司切入智能駕駛產業鏈鋪路;此前的2025年12月,公司還與新石器慧通達成戰略合作,計劃在無人車採購、路權開發等領域展開協同。

此外,近期喜相逢集團還與哈囉租車、吉利汽車(00175.HK)、菜鳥集團旗下智慧蠻驢分別建立合作,涉及探索生態整合、網約車運營、汽車新零售、城市配送等新模式。這些戰略布局曾被市場解讀為「打開長期增長空間」的信號,也成為此前股價攀升的重要支撐。

然而,繁榮表象下,喜相逢長期存在的經營隱憂,或許才是此次股價「閃崩」的深層誘因。

這家公司早已是法庭上的「常客」,合規與法律風險如影隨形。企查查數據顯示,截至目前,喜相逢及附屬公司涉及的司法案件已高達2508件,其中147件為公司作為被告的案件,案件金額合計683.29萬元。這些案件中,機動車交通事故責任糾紛、買賣合同糾紛占比較高,僅2026年以來,公司就新增6起被告案件。要知道,在汽車融資租賃模式下,租賃期內車輛所有權歸公司所有,一旦承租方發生交通事故,公司極有可能被捲入訴訟,不僅要承擔經濟賠償,還會損耗品牌信譽。

除了訴訟纏身,喜相逢還曾因「小問題」暴露合規漏洞。2025年4月底,國家稅務總局福州市晉安區稅務局公開信息顯示,公司因未及時繳納4.91萬元印花稅、9740.59元房產稅,被列入稅務公示名單。看似金額不大的稅費問題,卻折射出公司內部財務管理的疏漏,也讓投資者對其合規經營能力產生質疑。

更值得注意的是,喜相逢集團創始人黃偉個人也牽涉兩起司法案件,分別因融資租賃合同糾紛和返還原物糾紛成為被告,管理層的法律風險進一步加劇了市場對公司治理穩定性的擔憂。

截至目前,喜相逢仍未就股價暴跌給出合理解釋,近130億市值的蒸發究竟是「市場錯殺」,還是「風險兌現」,尚需時間驗證。對投資者而言,這場暴跌或許是一次警示,在追逐業務擴張故事的同時,更需看清企業經營的「基本面底色」,畢竟資本市場的狂歡終會落幕,只有紮實的合規經營與穩定的盈利能力,才能支撐起企業長期價值。

相關文章

2026年,你該投資停滯的特斯拉還是持續暴漲的黃金白銀?

TradingKey - 2025年至今,貴金屬持續暴漲,而美股市值的Top 10分化卻顯得非常嚴重,部分公司受AI元年情緒影響,股價及市值持續上漲,僅谷歌和台積電就漲逾70%,而作為AI概念集於一身的特斯拉(TSLA),卻表現得不盡如人意,截至美東時間1月29日,特斯拉只取得不足10%的區間漲幅。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。