港股綜述|三大指數齊跌!黃金股集體回調,光通訊板塊逆勢上漲

一、大盤走勢

港股週四全線走弱,三大指數同步收跌。恒生指數收於 27387.11 點,跌 2.08%;國企指數收於 9317.09 點,跌 2.47%;恒生科技指數收於 5718.18 點,跌 2.10%。盤面上,黃金、有色與鋰電相關個股重挫,權重科技股普遍回調;教育與光通訊板塊逆勢走強。全天成交額約 3016.12 億港元,風險偏好回落。

從盤中到尾盤,指數反彈力度有限,顯示資金對週期品波動與全球科技財報後的風險再定價更爲謹慎。結構上,資源鏈條與新能源相關板塊承壓最重,防守資金在消費與教育等相對獨立主題內回流。

二、板塊表現

大型科技股

騰訊控股跌2.57%、阿里巴巴跌2.37%、小米集團跌3.06%、美團跌1.42%、京東集團跌1.92%、百度集團跌1.74%

漲幅靠前板塊

• 光通訊板塊:匯聚科技漲4.59%,長飛光纖光纜漲6.76%

• 教育服務板塊:東方甄選漲5.71%,新東方-S漲5.52%

• 機械裝備板塊:津上機牀中國漲6.06%,華寶國際漲6.03%

跌幅靠前板塊

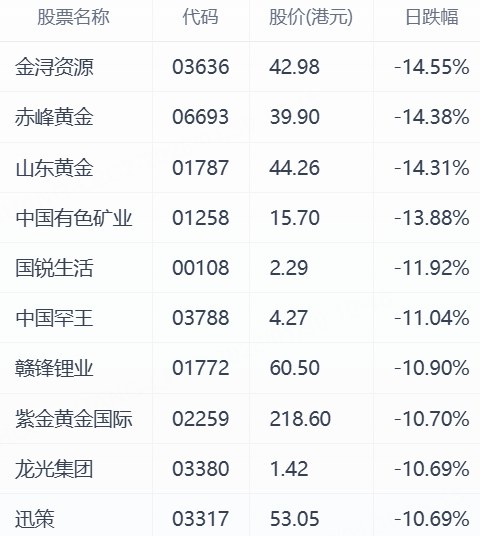

• 黃金板塊:赤峯黃金跌14.38%,山東黃金跌14.31%,紫金黃金國際跌10.70%

• 有色金屬板塊:中國有色礦業跌13.88%,中國罕王跌11.04%

• 鋰電與新能源車板塊:贛鋒鋰業跌10.90%,比亞迪股份跌3.98%

三、港股今日漲幅TOP10

四、港股今日跌幅TOP10

五、收盤小結

指數層面:恒指、國指與科指均顯著回調,全天成交維持在3000億港元以上,顯示資金在資源與新能源鏈條的劇烈波動中選擇減倉避險,疊加權重科網股承壓,指數缺乏上行動力。相比之下,紅籌指數雖同步下行,但跌幅居中。

科技權重:大型科技股普遍下跌,小米、比亞迪電子、快手、騰訊、阿里等走弱,主要受海外科技財報引發的AI投入與變現節奏再評估影響;市場對短期利潤與算力供給的平衡更爲審慎,權重回調帶動科指表現偏弱。

異動股票與主題:資源鏈條出現系統性下挫,黃金與白銀盤中大幅跳水傳導至港股黃金股重挫;鋰電與有色延續疲弱,贛鋒鋰業等跌幅居前。相對亮點集中在光通訊與教育服務方向,匯聚科技、長飛光纖光纜、東方甄選、新東方逆勢走強。

行業與事件動態:午後媒體報道光通訊板塊走高,教育板塊集體上漲;同時,關於長和的海外港口合同司法事件引發相關情緒波動。整體來看,板塊分化加劇、主題輪動偏快,盤中信息驅動顯著,短線資金偏好高景氣與消息催化的結構性機會。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。