財報前瞻 | 市值升破4萬億美元屢創新高,谷歌AI全棧自研敘事迎Q4財報大考,大行目標價劍指400美元

作爲七巨頭中最熱門選手之一,谷歌因AI全棧自研敘事驅動市值突破4萬億美元,其將於美東時間2月4日盤後公佈2025第四財季的業績,能否繼續超預期?市場翹首以待。截至1月29日,期權市場上,谷歌獲近七成看漲期權押注,其中一期權大單押注谷歌績後股價上漲至360美元。谷歌期權鏈

據彭博分析師預期,谷歌2025年Q4營收爲950.8億美元,同比增長16%;經調整淨利385.5億美元,同比增長19%;GAAP每股收益2.65,同比增長23%。

點擊前往Q4財報站,速覽更多業績要點>>

上季度回顧

上季度,谷歌營收、淨利均超預期,總營收爲1023.46億美元,同比增長16%,淨利潤爲349.79億美元,同比增長33%。營收和利潤都超過市場預期,且季度營收首次突破1000億美元。具體來看,谷歌的搜索和廣告仍顯示出兩位數增長,Q3谷歌的廣告收入742億美元,整體增長9.9%。搜索部門收入爲565.6億美元,同比增長15%,僅聯盟廣告繼續小幅下滑。

雲業務板塊是谷歌的第二增長曲線,景氣度持續。Q3收入爲151.5億美元,同比增長35%,高於預期的147.4億美元。雲業務表現主要看積存的未履約訂單(Revenue Backlog),截至Q3末,積存訂單達到1550億,同比增長43%,環比淨增470億。市場預計,有了這些訂單存貨,雲業務的收入增速可以在一段時間繼續保持在30%以上。

並且在資本支出上,谷歌上季度表示,2025年資本支出將達910億美元至930億美元,遠超市場預期。

Q4財報看點

對於Q4財報,市場主要關注點在AI驅動廣告業務增長情況、雲業務增速、AI全棧自研商業化進展(包含Gemini生態構建、TPU商業化進程)及資本開支增速及相關細節。

- 廣告業務:AI驅動,夯實基本盤

廣告業務是谷歌的基本盤,營收佔比超75%-80%。搜索廣告方面,谷歌AI搜索已在 200 多個國家和地區推出,支持 40 多種不同語言,月活用戶達20億人次,並且谷歌通過A/B Test得出結論:AI 搜索可使搜索量增長10%,進一步提升用戶粘性;此外,Performance-Max全面滲透谷歌廣告,降低廣告主成本,提升廣告效果,帶動谷歌廣告價格和收入全面提升。華爾街預期搜索廣告收入Q4將同比增長13.7%。花旗分析師認爲,隨着 UCP 和Direct Offers等新功能上線(依託Google超過500億條商品列表及Agentic Travel等核心垂直領域),代理商務領域也展現出新增長動能。

YouTube廣告方面,Youtube平臺擁有全球用戶數超27億人,穩居全球第二大社交媒體。隨着Youtube TV和會員訂閱業務的不斷增長,華爾街預期Q4YouTube廣告營收將同比增長13.5%。此外,此前有報道稱,英國BBC和法國CMA都即將與YouTube簽署合作協議,同時在聖誕節前夕,YouTube宣佈奧斯卡頒獎典禮將從2029年起在YouTube上直播,YouTube的平臺影響力將進一步提升。

- 雲業務:增長最快引擎,或成超預期催化劑

雲業務是增長最快的板塊,被視爲谷歌第二大增長曲線,華爾街普遍預期Q4雲業務將同比增長35%,花旗分析師認爲增長的動力主要來源於Gemini 應用、TPU以及Q3雲業務積存訂單。自今年3月Gemini 2.5版本首次發佈以來,Gemini接口調用量從約350億次一路攀升,到8月已增至約850億次,實現超過140%的增長,Gemini企業訂閱用戶已增長至800萬,Gemini的熱銷進一步提振谷歌雲業務的營收。此外,谷歌與Anthropic達成百萬片TPU,總值約500+億美元的芯片出售和算力租賃合同,IaaS業務有望乘風而起。

- AI全棧自研成果、資本開支增速及細節

AI全棧自研商業化進展依舊是市場關注焦點。從TPU v6升級至TPU v7,單位token推理成本下降約70%,爲谷歌IaaS業務形成競爭優勢。此外,蘋果近期與谷歌達成合作,未來的基礎 AI 模型將基於谷歌的 Gemini 及其雲技術打造,並將用於支持包括全新個性化 Siri 在內的多項 Apple Intelligence 功能,個人智能助手業務能否成爲谷歌新的增長引擎也是市場關注焦點。

資本支出方面,谷歌預期2025年資本開支910~930億美元,四季度在280億美元左右。此外,谷歌還宣佈今年的開支增速也會維持高位,市場預期在1140億美元,並且將更關注資本開支的細節。

機構觀點

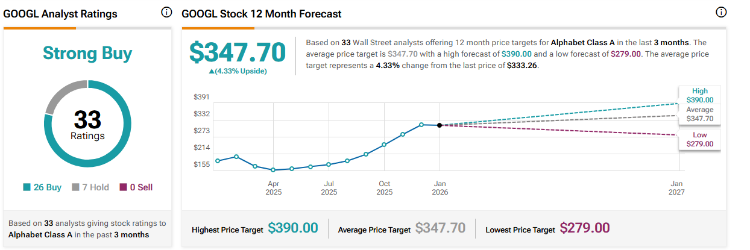

據TipRanks最新數據顯示,基於 33 位華爾街分析師在過去三個月內對谷歌提出的 12 個月目標價格,平均目標價爲 347.70 美元 ,最高預測爲390美元 ,最低預測爲 279.美元 。

- Raymond James:進入AI技術堆棧敘事改善和上調預期週期

Raymond James認爲可能谷歌正進入AI技術堆棧敘事改善和上調預期的週期,這可能創造出公開市場中最高質量的AI營收加速故事之一。分析師認爲,AI驅動的收入加速將顯著提升2026-2027年業績預期,尤其是Google雲端平臺(GCP)與搜尋業務。GCP增長預計將超越市場預期,受惠於TPU/GPU部署及AI服務普及;搜尋業務亦有望因AI功能提升查詢量與變現能力。基於AI帶動的增長動能,給出400美元目標價,對應2027年預期盈利的29倍市盈率。

- 花旗:看好谷歌在覈心AI領域領先地位,仍爲互聯網板塊首選之一

花旗表示,蘋果與谷歌達成多年人工智能合作協議,蘋果智能平臺Apple Intelligence(包括Siri)及其基礎模型將採用Google的AI技術,特別是其旗艦產品Gemini模型的強大能力、日益增長的計算基礎設施及硬件技術優勢,突顯了谷歌在覈心AI領域的領先地位。

此外,谷歌的AI生態系統持續擴展,核心產品Gemini的應用月活躍用戶(MAUs)在去年12月錄得按月10%的增長。自11月推出Gemini 3及相關產品以來,市場份額穩步提升,帶動谷歌全球搜索市場份額增至90.8%,儘管美國搜索市場同期略有下滑。此外,谷歌持續將AI-O、AI-M和Gemini的成果整合到旗下產品中,例如Gmail和Agentic Commerce。2025年第四季度,谷歌處理逾90萬億AC tokens,相信隨着商業化進程的推進,搜尋量增長動能將持續加速。花旗認爲,谷歌仍然是互聯網領域首選之一,重申“買入”評級,目標價爲350美元。

- 滙豐:Gemini 驅動AI計劃爲谷歌發展帶來新動力

滙豐表示,Gemini 3系列大型語言模型的成功,已爲這家科技巨頭的搜索業務化解了潛在的生成式AI顛覆風險。同時滙豐認爲,Gemini 3 Pro是優於ChatGPT 5.1的前沿模型,這增強了其對谷歌搜索在市場中不僅能守住份額、更能持續增長的信心。完整的AI戰略正通過Gemini 3的發佈及TPU潛在的外部商業化等舉措取得實質性進展。由Gemini驅動的AI計劃及其商業化成果,將爲谷歌的長期發展前景注入新動力。滙豐維持對谷歌的“買入”評級,並將目標價從335美元上調至370美元。

聚焦相關投資標的

| 代碼 | ETF名稱 |

| $GGLL | 1.5倍做多谷歌ETF |

| $GGLS | 1.5倍做空谷歌ETF |

各位聰明投資者是否看好谷歌本季度財報表現呢?

歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。