新股申購 | 牧原股份、大族數控、卓正醫療今起招股

華盛資訊1月29日訊,牧原股份(02714)、大族數控(03200)、卓正醫療(02677)今起招股,將於2026年2月6日(星期五)上午九時正開始在聯交所買賣。

前往新股中心,申購新股>>

牧原股份:豬肉龍頭企業,生豬出欄量連續四年全球第一

- 發售比例:擬全球發售2.74億股,其中香港發售佔10%,國際發售佔90%,另有15%超額配股權(機制B)

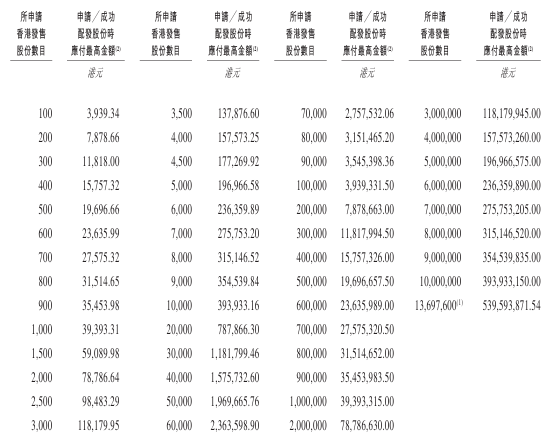

- 發售價格:發售價將不超過每股發售股份39港元,每手100股,一手入場費3939.34港元

- 發售日期:1月29日至2月3日

- 上市日期:2月6日

- IPO保薦人:摩根士丹利、中信證券、高盛

公司簡介

公司是一家科技驅動的豬肉龍頭企業,是智慧生豬養殖的領航者。根據弗若斯特沙利文統計,自2021年起,按生豬產能及出欄量計量,公司是全球第一大生豬養殖企業,生豬出欄量連續四年全球第一。按生豬出欄量計算,公司的全球市場份額從2021年的2.6%增長到2024年的5.6%,於2024年已經超過第二至第四的市場參與者的合計市場份額數。

按照收入計量,2021年至2024年間,公司的屠宰肉食業務的收入複合年均增長率居於中國大型同行業企業之首。

公司業績

2014-2024年公司的總收入複合年均增長率達48.7%,在全球範圍內按照出欄量計算的排名前十的豬肉食品上市企業中收入增速第一。得益於公司領先的科技與成本管理能力,公司盈利水平強勁。於同一期間,公司的淨利潤複合年均增長率達到72.7%,平均年淨利潤率達到19.0%。

值得注意的是,按出欄量計,公司是全球十大豬肉食品上市企業中,唯一一家在2014年到2024年平均年淨利潤率高於15.0%的企業。2014年到2024年公司的EBITDA(非中國企業會計準則計量)複合年均增長率達到60.2%,平均EBITDA(非中國企業會計準則計量)利潤率達到30.8%,優於中國生豬養殖行業的其他大型上市公司。

基石投資者

公司已與Charoen Pokphand Foods、豐益、中化香港、香港豫農國際、富達基金、加皇環球資產管理(亞洲)有限公司、PerseveranceAsset Management、上海高毅及華泰資本投資(與高毅場外掉期有關)、平安人壽保險、大家人壽、UBS AM Singapore、美的發展控股BVI、Millennium、Jane Street簽訂基石投資協議,基石投資者已同意,在滿足若干條件的情況下,認購可按發售價購買總額約爲53.42億港元的有關發售股份數目。

募資用途

假設最高發售價爲每股發售股份39.0港元,扣除公司就全球發售的承銷佣金、費用及其他預計開支後,假設超額配股權未獲行使,公司估計將收取的全球發售募集資金淨額將約爲104.6億港元,或倘超額配股權獲悉數行使,則將收取120.38億港元。

- 募集資金淨額約60.0%將用於挖掘海外機遇擴大商業版圖

- 募集資金淨額約30.0%將用於在未來三年通過研發投入推動全產業鏈技術創新,以鞏固公司在育種、智能養殖、營養管理及生物安全方面的競爭力

- 募集資金淨額約10.0%將用作營運資金及一般企業用途

大族數控:PCB專用生產設備收入在中國市場排名第一

- 發售比例:擬全球發售5045.18萬股,其中香港發售佔10%,國際發售佔90%,另有15%超額配股權(機制B)

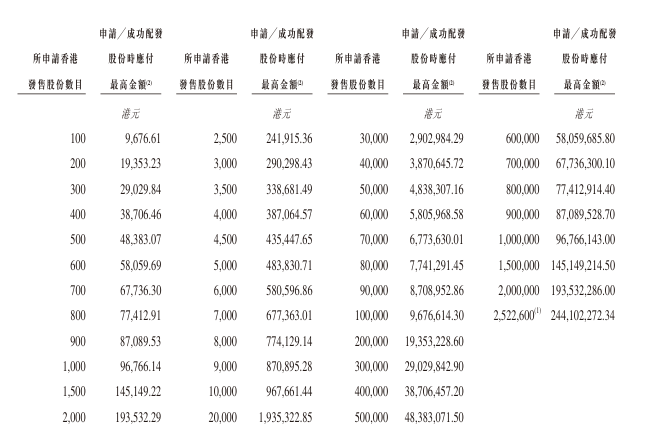

- 發售價格:發售價將不超過每股發售股份95.80港元,每手100股,一手入場費9676.61港元

- 發售日期:1月29日至2月3日

- 上市日期:2月6日

- IPO保薦人:中金公司

公司簡介

公司是中國領先的PCB專用生產設備解決方案服務商。公司於PCB專用設備行業經營,爲各種下游行業的核心基礎設施供應商。公司深耕PCB專用設備領域20餘年,不斷拓展PCB生產過程中技術難度大的工序。

根據灼識諮詢的資料,公司在全球PCB專用設備行業擁有廣泛的產品組合,覆蓋鑽孔、曝光、壓合、成型及檢測等幾乎所有PCB生產主要工序。公司專注於打造行業價值鏈條,以高質量產品爲客戶提供綜合解決方案。

憑藉領先的研發技術、立體化的產品矩陣和穩定的客戶合作關係,自2009年以來,按收入計,公司已連續16年位列CPCA專用設備和儀器榜單第一名。根據灼識諮詢的資料,以2024年PCB專用生產設備的收入計算,公司在中國市場排名第一,中國市佔率爲10.1%。公司的產品因其性能和價值獲得了客戶的廣泛認可。

公司業績

2014-2024年公司的總收入複合年均增長率達48.7%,在全球範圍內按照出欄量計算的排名前十的豬肉食品上市企業中收入增速第一。得益於公司領先的科技與成本管理能力,公司盈利水平強勁。於同一期間,公司的淨利潤複合年均增長率達到72.7%,平均年淨利潤率達到19.0%。

值得注意的是,按出欄量計,公司是全球十大豬肉食品上市企業中,唯一一家在2014年到2024年平均年淨利潤率高於15.0%的企業。2014年到2024年公司的EBITDA(非中國企業會計準則計量)複合年均增長率達到60.2%,平均EBITDA(非中國企業會計準則計量)利潤率達到30.8%,優於中國生豬養殖行業的其他大型上市公司。

基石投資者

公司已與宏興國際、GIC Private Limited、Schroders、HHLRA、MSIP、富國、西藏源樂晟及CICC Financial Trading Limited(與西藏源樂晟場外掉期有關)、工銀理財、Wind Sabre、豪威香港訂立基石投資協議,基石投資者同意在若干條件規限下,按發售價認購或促使其指定實體認購(視情況而定)可以總額3.1億美元購買的發售股份數目

募資用途

假設超額配股權未獲行使,經扣除承銷佣金及公司就全球發售應付的其他估計發售開支,並假設最高發售價爲每股股份95.80港元,公司估計將從全球發售中收取所得款項淨額約46.31億港元。

- 約50.0%的所得款項淨額將用於提升研發及營運能力。爲了更深入理解並滿足全球客戶需求。

- 約40.0%的所得款項淨額將用於提升PCB專用設備的產能。爲把握中國PCB產業向高端化、精密化發展的趨勢,滿足國內外客戶對高技術 PCB生產設備的需求,公司將在中國提升PCB專用設備產能。

- 約10.0%的所得款項淨額將用於營運資金及一般公司用途,以支持公司的日常運營與未來業務發展。

卓正醫療:中國第三大私立中高端醫療服務機構

- 發售比例:擬全球發售475萬股,其中香港發售佔10%,國際發售佔90%,另有15%超額配股權(機制B)

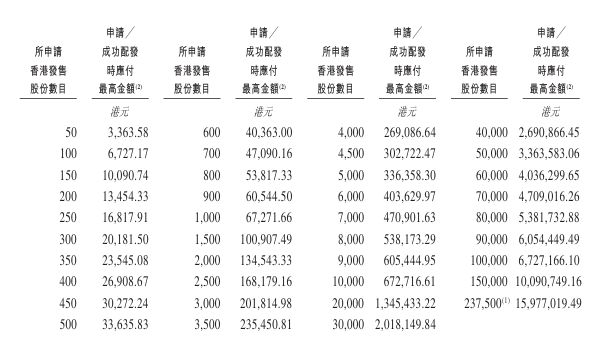

- 發售價格:發售價每股57.7-66.6港元,每手50股,一手入場費3363.58港元

- 發售日期:1月29日至2月3日

- 上市日期:2月6日

- IPO保薦人:國泰海通、浦銀國際

公司簡介

公司是中國的私立醫療服務機構,戰略重點是服務中高端醫療服務市場,目標羣體是具有較強購買力及偏好更個性化護理的大衆富裕人羣。於 2024年,私立中高端醫療服務機構佔中國中高端醫療服務市場總收入約66.5%及佔中國醫療服務行業總收入約5.6%。

根據弗若斯特沙利文的資料,在私立中高端醫療服務分部中,按2024年收入計,公司是中國第三大私立中高端醫療服務機構,市場份額爲2.0%。在更廣泛的中高端醫療服務市場中,公司於2024年的市場份額約爲0.1%,公司也可能與公共和非綜合性醫療服務機構在一定程度上展開競爭。

公司業績

根據弗若斯特沙利文的資料,中國私立中高端醫療服務市場的總收入由2020年的人民幣1,930億元增長到2024年的人民幣4,263億元,複合年增長率爲21.9%,預計2024年至2029年將繼續以14.3%的複合年增長率增長,到2029年達到人民幣8,314億元。

基石投資者

公司已與Health Vision、金域醫學檢驗、明略科技、Galaxy Dynasty訂立基石投資協議,基石投資者已同意在若干條件規限下按發售價認購或促使其指定實體認購總額1164萬美元可購入有關數目的發售股份(向下約整至最接近每手50股的完整買賣單位)。基石投資者將認購的發售股份數目須視乎最終發售價而定。

募資用途

經扣除公司就全球發售應付的包銷佣金、費用及估計開支,並假設超額配股權未獲行使及發售價爲每股股份62.15港元(即本招股章程所述指示性發售價範圍的中位數),公司估計將自全球發售收取所得款項淨額約2.19億港元。

- 35%用於通過打造一個醫療人工智能應用的專業人才庫、與領先的科研機構及公司開展戰略合作及外部採購,同時公司的內部信息及數據技術部門對公司自身的信息技術系統進行改進,部署人工智能先進技術來革新醫療服務及提高運營效率。

- 30%用於升級現有醫療服務機構及設立新醫療服務機構,以加深滲透力及覆蓋更廣泛的目標患者羣。

- 25%用於在適當機會出現時收購一線城市及新一線城市中業績良好的醫療服務機構。

- 10%用作營運資金及其他一般公司用途。

IPO小知識

根據去年8月4日生效的港股IPO新規,港交所對回撥機制進行了調整,引入“雙軌制”。發行人可選擇機制A或機制B作爲首次公開招股發售的分配機制。

- 機制A:分配至公開認購部分的初始比例爲5%,最高回撥比例35%。

- 機制B:發行人事先選定一個分配至公開認購部分的比例(10%-60%),無回撥機制。

機制B的不強制回撥意味着機構投資者將獲得更多份額,中金公司董事總經理施琦表示:此舉有效緩解後市沽壓,有利於IPO合理定價及後市表現,同時稀缺性也激發了散戶投資者認購熱情。新規後,截至25年11月13日上市的32只新股中,27只選擇採用機制B上市,其中24只新股上市首日錄得正漲幅。

前往新股中心,申購新股>>

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。