【首席視野】程強:中美競逐萬億美元新賽道,五層解構下的投資藍圖

程強、李宏濤(程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事)

國家戰略新引擎與全球競爭新高地。航天通常被視爲一個國家綜合國力的重要標誌。它意味着高投入、長週期和強計劃性,評價標準往往是技術節點是否完成,而不是是否形成可持續的市場回報。也正因爲如此,航天長期被放在“工程敘事”的語境中討論,而非產業體系的一部分。但這種認知正在發生改變,而且改變的速度,正在明顯加快。在全球科技競爭的大棋局中,航天領域正從國家意志的“成本中心”,加速轉向由商業需求驅動的“增長引擎”。美國以SpaceX等通過極致降本和技術迭代構建商業閉環。中國則依託“GW星座”、“千帆星座”等國家級星座規劃,憑藉政策與市場雙輪驅動快速追趕。並且中國將航天強國戰略寫入頂層設計,出臺了《國家航天局推進商業航天高質量安全發展行動計劃(2025-2027年)》,推動行業從規劃期邁入基礎設施加速建設期。

航天經濟正加速成長爲萬億美元市場。根據美國航天基金會數據,2024年全球航天經濟規模已達6130億美元,其中商業航天貢獻了78%,預計最快2032年全球航天經濟將突破1萬億美元。商業航天的價值鏈條,可以劃分爲“天、地、端、火箭、應用”五個核心層次,2026-2030年預計每一層都蘊藏着獨特的市場機遇與技術挑戰。①衛星製造預計進入持續、多批次的工程化交付週期,競爭焦點在載荷與系統能力。②地面系統的複雜度預計隨衛星數量呈指數級上升,進而成爲整個星座能否穩定運行的核心基礎設施。③終端是決定商業航天“能走多遠”的關鍵變量,也是衛星互聯網貼近用戶的一環,是商業航天實現收入落地的基礎。④火箭發射成本是核心的約束條件之一,可回收技術有望較傳統一次性火箭降本80%—90%,它直接決定星座組網的經濟可行性。⑤應用端是商業航天價值實現的最終環節,也是長期空間最大的方向,具備全產業鏈中最強的彈性。我們測算隨着星座逐步成熟,應用端收入佔比有望從當前的個位數,提升至2030年前後的67%以上。

投資具備技術壁壘且成長路徑清晰的關鍵環節。綜合產業階段和技術路徑,當前商業航天的投資機會可以歸納爲三條主線:第一條賽道是運載與製造環節。在星座進入密集部署階段之前,火箭發射和衛星製造仍是訂單可見度最高、業績確定性較強的環節,是產業放量的直接受益者。第二條賽道是核心零部件與系統環節,包括衛星載荷、天線、星載算力和關鍵電子系統。這一環節技術壁壘高、替代難度大,是保障產業鏈安全和長期競爭力的關鍵。第三條賽道是下游應用與運營服務。雖然短期規模相對有限,但其長期空間最大,是商業航天最終實現價值兌現的核心方向。整體來看,中國商業航天正處在從工程驅動向產業驅動切換的關鍵階段,隨着低軌星座建設持續推進,其正從一個“被仰望的技術領域”,逐步轉變爲可以被產業和市場反覆調用的基礎設施體系。

風險提示:測算空間不及預期、技術發展緩慢、訂單不及預期、商用進度不及預期、市場價格大幅降低等。

正 文

航天通常被視爲一個國家綜合國力的重要標誌。它意味着高投入、長週期和強計劃性,評價標準往往是技術節點是否完成,而不是是否形成可持續的市場回報。也正因爲如此,航天長期被放在“工程敘事”的語境中討論,而非產業體系的一部分。但這種認知正在發生改變,而且改變的速度,正在明顯加快。

根據美國航天基金會數據,2024年全球航天經濟規模已達6130億美元,其中商業航天貢獻了78%,預計最快2032年全球航天經濟將突破1萬億美元。中美兩國正搶灘該賽道:美國以SpaceX等私營巨頭引領,通過極致降本和技術迭代構建商業閉環。中國則依託“GW星座”、“千帆星座”等國家級星座規劃,憑藉政策與市場雙輪驅動快速追趕。在全球科技競爭的大棋局中,航天領域正從國家意志的“成本中心”,加速轉向由商業需求驅動的“增長引擎”。中國方面,航天強國戰略被明確寫入頂層設計,《國家航天局推進商業航天高質量安全發展行動計劃(2025-2027年)》等政策的密集出臺,推動行業從規劃期邁入基礎設施加速建設的關鍵窗口期。

商業航天的價值鏈條,可以清晰地劃分爲“天、地、端、火箭、應用”五個核心層次,2026-2030預計每一層都蘊藏着獨特的市場機遇與技術挑戰。

在低軌衛星互聯網體系中,“天”段是最先感受到規模變化的環節。根據我們測算,中國衛星製造市場規模有望從2025年的約71億元,增長至2030年的約394億元。這一增長幅度,本質上反映的是星座建設從起步期邁入加速期。隨着星座從論證走向實施,衛星需求預計不再是零散的科研型號,而是持續、多批次的工程化交付。

當前中美雙方通過加速發射節奏,達到對軌道與頻段等稀缺資源的爭奪。美國FCC要求SpaceX必須在2027年11月下旬之前完成7500顆第一代星鏈衛星的全部部署;在2028年12月1日之前,將獲批第二代衛星數量的至少50%發射入軌、部署至指定軌道並投入運營;其餘二代衛星必須在2031年12月前完成發射。中國GW星座與千帆星座規劃發射衛星總量約2.8萬顆,均已進行發射初步鎖定頻軌資源。影響發射節奏的關鍵或在於衛星組網的方案和高端單機的演進道路。中國以高低軌相結合的組網方式,在星上密集地集成通信技術。美國以相對扁平化的組網方式,在星上採用成熟的通信技術,並多通過“航天民用化”壓縮成本。影響發射節奏的另一大約束在於規模化製造能力。中國各衛星製造工廠(如文昌國際航天城衛星超級工廠、格思航天)正提升標準化和工業化水平,以柔性智能化產線提高批量化生產能力,預計投產後年產能將達到1000顆、600顆。

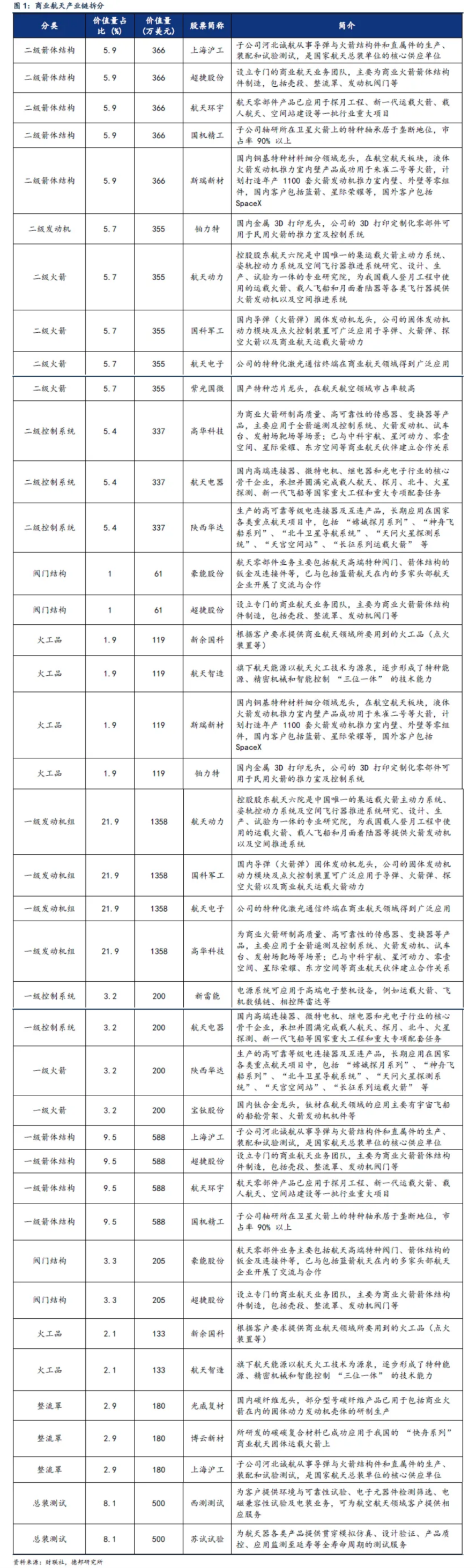

“天”段的機會主要集中在衛星平臺的整機制造與載荷芯片領域。建議關注以下公司:中國衛星作爲國內較大衛星整機制造上市公司,是衛星製造的主要提供方,2026-2030年或將直接受益於星座放量。在衛星載荷領域,建議關注鋮昌科技,它是國內少數能提供星載相控陣T/R芯片完整解決方案供應商之一。臻鐳科技則提供從天線到信號處理的芯片級解決方案。星間激光鏈路的升級也帶來機會,如航天電子的激光器和天銀機電的恆星敏感器,都在爲衛星的“寬帶組網”提供更高效的支持。

相比“天”段,地面系統在商業航天早期往往被低估。地面系統的本質,是星地信息流通的中樞。它包括信關站、測控站、交換網絡以及各類監測和管理系統,負責完成數據接入、轉發、調度和安全管理。隨着衛星數量從數百顆提升至數千甚至上萬顆,地面系統的複雜度預計將呈指數級上升。這使得地面系統不再只是“配套設施”,而是決定整個星座能否穩定運行的核心基礎設施。結合中國低軌星座建設節奏測算,我們測算,國內地面系統市場規模有望從2025年的約12億元,增長至2030年的約391億元。

從競爭角度看,美國在全球信關站佈局、網絡調度和商業化運營經驗方面更爲成熟,而中國正在通過國內星座建設和區域性佈局,快速補齊相關能力短板。當前,國內已經形成覆蓋天線、射頻、基帶和交換系統的完整產業鏈,爲後續大規模商用奠定了基礎。隨着星座運行年限拉長,地面系統還將呈現出持續升級和長期運維的特徵,其產業屬性將愈發接近通信網絡中的“核心網”。

產業鏈上建議關注的公司:大型天線系統供應商建議關注航天環宇、信科移動、通宇通迅、盛路通信。其中航天環宇是地面系統的核心供應商之一,其航空產品收入在2025年上半年實現近10倍增長,通信產品收入則實現翻倍增長,顯示出高增長性。射頻與基帶供應商建議關注中興通訊、信科移動、海格通信、創意信息等廠商;交換設備建議關注震有科技、上海瀚訊等廠商。

終端是商業航天能否真正實現規模化的關鍵,也是衛星互聯網貼近用戶的一環。當前階段,衛星通信終端主要應用於特種行業和專業場景,如應急通信、交通運輸、能源、電力和公安等領域。這些場景對通信可靠性要求極高,同時具備較強的付費能力,是商業航天實現收入落地的基礎。

從市場空間看,終端環節在整個衛星互聯網產業鏈中具備較強彈性,僅次於應用環節。據我們測算,終端市場規模有望從2025年的5億元,增長至2030年的約1419億元。這一增長並不來自單一應用場景,而是來自多個垂直行業和潛在消費場景的疊加。一旦星座規模達到臨界點,終端滲透率的提升將成爲商業航天放量的重要觸發因素。

在技術層面,我們認爲中美在終端競爭的關鍵節點,在於相控陣天線、射頻前端和高速信號處理能力上。美國在消費級終端和生態整合方面進展更快,而中國的優勢在於垂直行業場景的深度滲透和系統集成能力。我們認爲,隨着產業成熟,形態和應用場景的多樣化,終端將成爲決定商業航天規模上限的重要因素。

目前,海格通信、普天科技等在特種導航定位終端與專網通信領域具備較好基礎。通宇通訊是全球少數同時進入四大國際低軌星座供應鏈的核心天線供應商,其衛星通信產品收入已開始落地,並驗證了“衛星+WiFi”混合組網在消費級應用的可行性,爲未來出海與滲透率提升奠定了基礎。

在整個商業航天體系中,火箭發射成本是核心的約束條件之一,可回收技術有望較傳統一次性火箭降本80%—90%,它直接決定星座組網的經濟可行性。依據《科創板日報》相關報道,中國商業發射主流報價集中在每千克5-10萬元的水平,而據華爾街見聞,美國通過可重複使用火箭如獵鷹9號,已將成本降至約3000美元/千克(約合人民幣2萬元/千克),未來目標甚至進一步降低。

可重複使用火箭被視爲商業航天降本的關鍵路徑。2025年,隨着海南商業航天發射場進入常態化運行,以藍箭航天“朱雀三號”爲代表的液氧甲烷火箭,以及長征12甲等型號的試射,標誌着中國商業火箭正邁向“低成本、高可靠”的新階段,推進中國商業航天向高頻發射邁進。

我們測算,實現複用後火箭發射服務市場規模有望從2025年的約107億元,增長至2030年的約343億元。更重要的是,高頻發射不僅意味着火箭市場放量,還會系統性拉動發動機、燃料、特氣和發射保障等配套產業。這些環節雖然單體價值不如火箭本體,但在常態化發射背景下,有望形成更加穩定、持續的需求。

建議關注的公司:航天動力作爲液體火箭發動機供應商,主要承擔液體火箭發動機核心部件的研發與製造。2025年中報顯示,其航天相關收入佔比超70%(泵及泵系統佔43.23%,液力變矩器佔29.22%)。燃料配套企業建議關注九豐能源,其作爲海南商業航天發射場的特氣供應商,已簽訂長期協議並完成一期配套項目建設,預計將在未來高頻發射中持續受益。

應用端是商業航天價值實現的最終環節,也是長期空間最大的方向,具備全產業鏈中最強的彈性。因爲國內當前衛星數量較少,用戶處於培育階段。我們根據星鏈的用戶數和營業收入類比測算,國內市場規模將從2025年2億元增長至2030年的5250億元。以馬斯克星鏈收入爲基礎,按照中美衛星數量比例匡算,我們測算隨着星座逐步成熟,應用端收入佔比有望從當前的個位數,提升至2030年前後的67%以上。

我們認爲,衛星互聯網應用路徑將呈現出清晰的階段性:首先是特種行業和政務通信(需求確定性強),其次是行業和跨區域通信(現金流好),最終進入更廣泛的消費級場景(規模彈性大)。一旦進入後兩個階段,衛星互聯網將不再只是地面通信的補充,而是成爲通信體系不可或缺的一部分。據CNMO科技報道,馬斯克宣佈Starlink已發展超900萬用戶,爲車載、航空、戶外寬帶等場景不斷打開天花板。

國內,擁有衛星移動通信業務經營資質的中國衛通和三大運營商也已悉數入場:截至2024年年底,中國電信手機直連衛星用戶超240萬,是首個實現衛星業務出海的運營商;中國聯通與時空道宇合作的“聯通星系”01星-04星四顆低軌衛星成功發射入軌,能夠提供低軌物聯通信服務;中國移動則通過北斗提供短信服務,並試驗6G衛星。它們依託龐大的用戶基礎,共同構建天地一體的融合網絡。

綜合產業階段和技術路徑,當前商業航天的投資機會可以歸納爲三條主線:

第一條賽道是運載與製造環節。在星座進入密集部署階段之前,火箭發射和衛星製造仍是訂單可見度最高、業績確定性較強的環節,是產業放量的直接受益者。

第二條賽道是核心零部件與系統環節,包括衛星載荷、天線、星載算力和關鍵電子系統。這一環節技術壁壘高、替代難度大,是保障產業鏈安全和長期競爭力的關鍵。

第三條賽道是下游應用與運營服務。雖然短期規模相對有限,但其長期空間最大,是商業航天最終實現價值兌現的核心方向。

整體來看,中國商業航天正處在從工程驅動向產業驅動切換的關鍵階段,隨着低軌星座建設持續推進,其正從一個“被仰望的技術領域”,逐步轉變爲可以被產業和市場反覆調用的基礎設施體系。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。