【首席視野】程實:AI讓傳統經濟信號失靈,貨幣政策亟須前瞻佈局

程實、周燁(程實系工銀國際首席經濟學家、中國首席經濟學家論壇理事)

過去數十年,菲利普斯曲線與貝弗裏奇曲線構成了宏觀經濟分析勞動力市場、判斷通脹壓力與政策週期的核心工具。然而,近年來以美國爲代表的發達經濟體勞動力市場運行特徵,正系統性偏離這一傳統框架。

人工智能(AI),是理解上述結構性變化的重要切入點。與以往主要替代體力勞動的技術進步不同,當前AI對勞動力市場的影響更多發生在任務層面。這一過程在短期內緩衝了就業波動,但在中長期加劇了技能錯配與區域分化,使勞動力市場信號呈現出更強的滯後性與非線性特徵。

在這一背景下,菲利普斯曲線的斜率趨於平坦,貝弗裏奇曲線則整體外移,經濟增長與就業市場表現之間的聯動關係出現階段性脫鉤,勞動力市場信號參考性下降,這對宏觀政策框架提出了新的挑戰。

經典勞動力市場框架的現實偏離

數十年來,兩條經典關係構成了宏觀分析勞動力市場的重要分析框架:一是權衡通脹與失業的菲利普斯曲線,二是刻畫崗位空缺與失業的貝弗裏奇曲線。這兩條曲線共同構成了貨幣政策評估勞動力市場鬆緊程度的核心工具。在這一傳統框架下,失業率被視爲連接經濟增長、工資形成與通脹壓力的核心樞紐變量,而職位空缺率則被用於衡量企業用工需求與勞動力供給之間的匹配狀況。

然而近年來,以美國爲代表的發達經濟體的勞動力市場表現,正在逐步偏離上述傳統框架。一方面,失業率維持歷史低位,並未出現與經濟放緩相匹配的明顯抬升;另一方面,工資增速放緩,通脹對勞動力市場緊張程度的反應明顯弱於歷史經驗,反映出工資—價格傳導機制在當前結構環境下趨於鈍化。同時,職位空缺率處於高位,但其變化與就業改善之間的對應關係明顯弱化,結構性失業現象趨於常態化。

這一系列特徵表明,傳統以就業—通脹爲主線的分析框架,正在面臨系統性的挑戰。而人工智能(AI),尤其是以任務自動化和認知替代爲特徵的新一代技術,可能是理解這一結構性變化的重要切入點。

與以往主要替代體力勞動的機械化或機器人技術不同,本輪AI對勞動力市場的衝擊並非主要發生在崗位層面,而是更多體現在任務層面。美國國家經濟研究局和國際貨幣基金組織近期的工作論文指出,AI對就業的影響主要通過三條渠道展開:

第一,任務替代效應。當AI能夠以更低成本完成某些具體任務時,這些任務對應的邊際勞動需求下降。這種替代並不侷限於低技能崗位,而是廣泛發生在白領、專業服務和中等技能職業中。

第二,任務重組與生產率放大效應。當AI只替代崗位中的部分任務,勞動者會將時間配置到尚未被自動化的任務上,從而緩衝就業衝擊並提升企業生產率,帶來企業規模擴張,對就業形成反向拉動。

第三,宏觀層面的就業壓縮。儘管企業層面的生產率提升存在,但在區域和行業層面,任務重組並不能完全吸收被替代的勞動。結果是,AI高暴露地區的就業率出現結構性下移,尤其集中在製造業和中等技能服務業。

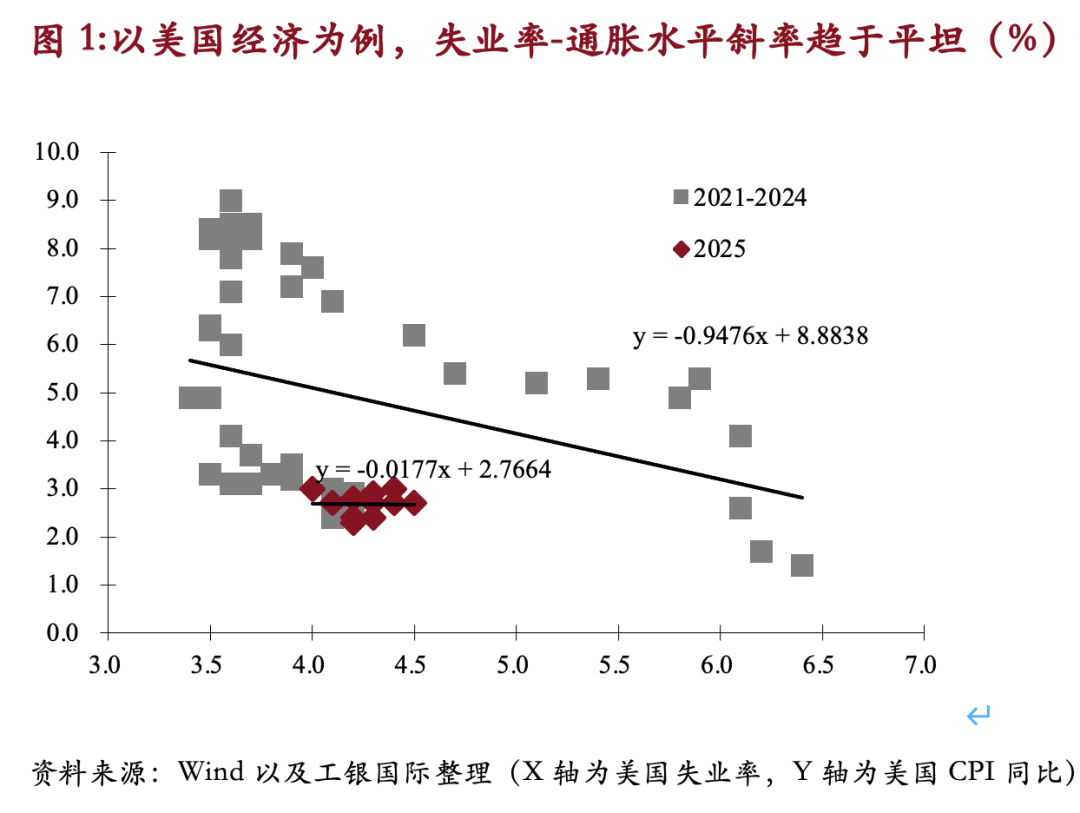

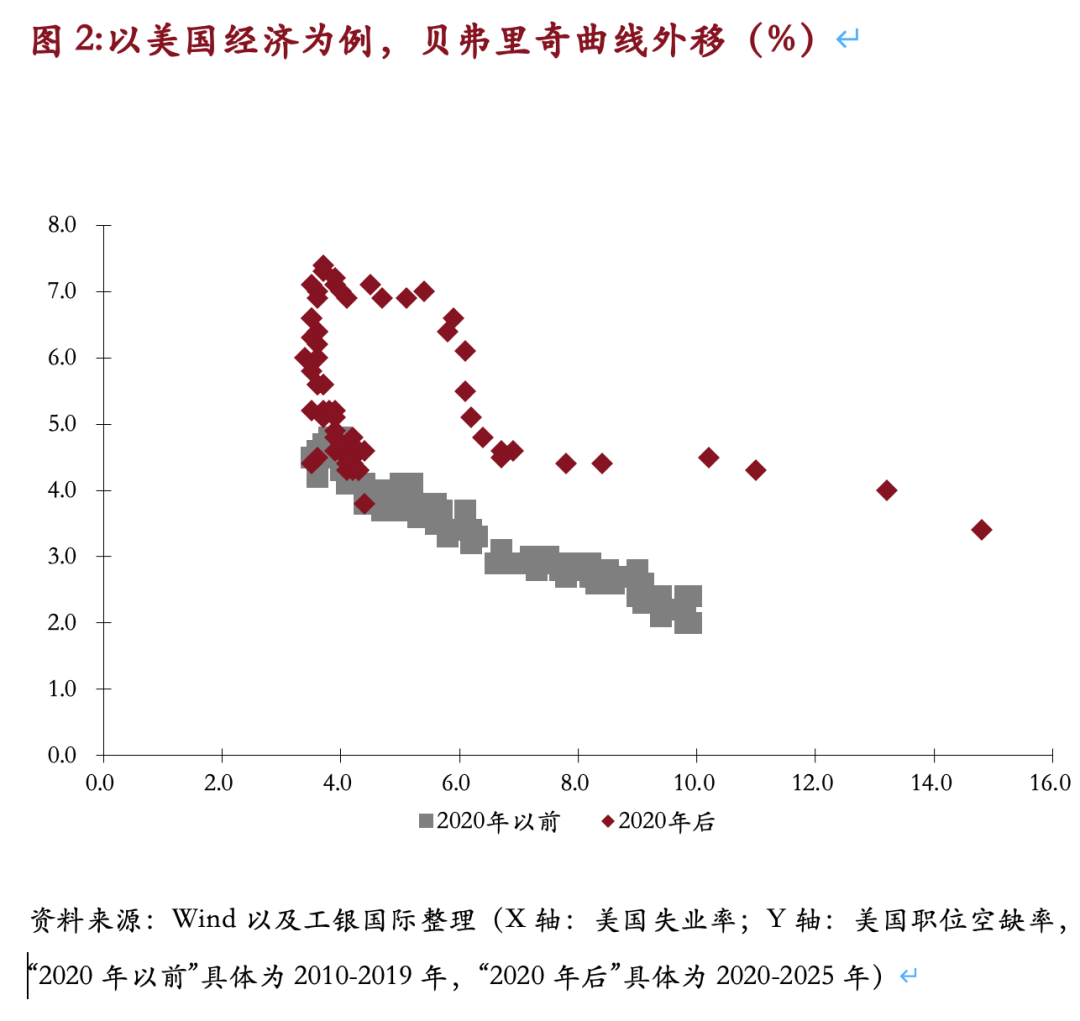

菲利普斯曲線趨於平坦,貝弗裏奇曲線外移

傳統菲利普斯曲線將失業率視爲衡量勞動力市場緊張程度的核心變量,隱含假設是:失業率下降意味着勞動力市場偏緊,伴隨工資加速上行將推升通脹水平。然而,AI的引入正在系統性削弱這一傳導鏈條。

首先,有效勞動供給的彈性顯著上升。AI擴展了單個勞動者可完成的任務集合,即便就業人數不變,單位產出所需的勞動投入亦在下降,使得失業率下降不再必然對應同等強度的用工約束。

其次,工資形成機制出現明顯分化。AI並未推高整體工資水平,而是強化了工資結構的分層:不可被替代任務獲得溢價,而可被自動化任務面臨持續壓制,從而降低了平均工資對勞動力緊張程度的敏感性。

再次,生產率提升對成本衝擊形成緩衝,AI通過降低單位邊際成本,削弱了工資變動向價格端的傳導。

綜合來看,菲利普斯曲線的斜率正在趨於平坦,通脹對失業率的相關性下降,對技術擴散速度與任務結構變化的依賴上升。

相較菲利普斯曲線,AI對貝弗裏奇曲線的影響更爲直觀。AI替代主要集中於中等技能崗位,而再培訓、技能轉移與跨區域流動存在顯著摩擦,導致相同職位空缺率對應更高的失業率,貝弗裏奇曲線整體外移。企業新增崗位更多指向高技能、複合任務及人機協作型職位,而失業人口則集中於被AI替代的任務類型,形成結構性錯配。AI參與生產的環境下,職位空缺數據本身的信息含量有所下降。部分職位空缺更多反映的是對AI系統的補充配置或探索性需求,而非等量的勞動需求,這使得職位空缺率作爲勞動力市場緊張度指標的解釋力亦持續弱化。

勞動力市場信號滯後帶來的貨幣政策範式轉變

在人工智能持續改變用工方式、傳統勞動力指標解釋力下降的背景下,未來對勞動力市場以及貨幣政策的判斷,可能在兩個維度發生變化。

其一,薪資增速對通脹的傳導效率正在減弱。一方面,AI提升了單位勞動效率,使得企業能夠在不顯著擴張用工規模的情況下消化成本壓力;另一方面,工資上漲更多集中於不可被替代的高技能任務,其對整體消費需求與價格水平的外溢效應有限。在這一背景下,薪資增速與物價之間的聯動關係可能走弱,依賴工資數據判斷通脹走勢容易高估通脹的持續性。

其二,失業率對經濟變化的反應正在變慢,貨幣政策需要更早關注潛在風險。隨着企業更多通過放緩招聘、調整崗位結構和提高效率來應對需求變化,就業人數和失業率對經濟放緩的反應逐漸滯後。在經濟出現下行壓力的初期,就業市場可能仍表現穩定,但企業盈利、融資環境和金融市場波動已開始惡化。如果貨幣政策過度等待就業數據出現明顯轉弱,政策調整的時點可能偏晚,反而加劇經濟和金融波動。

這意味着,傳統宏觀模型中以失業率、職位空缺率等指標作爲判斷經濟週期位置和政策轉向信號的做法,其解釋力與前瞻性正在下降。在這一環境下,貨幣政策決策不可避免地需要在更大的不確定性下進行權衡。

未來的貨幣政策可能更傾向於採取前瞻性的風險管理思路,即在覈心就業指標尚未明顯走弱之前,提前釋放一定的政策緩衝空間,從而推動寬鬆政策前置。貨幣政策制定對潛在下行風險的重視程度或將進一步提升,使政策決議更容易在信號模糊階段向寬鬆方向傾斜,而非等待數據出現明顯惡化後再被動調整。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。