【首席視野】熊園:“天量”居民存款到期,影響幾何?

熊園、張浩、穆仁文(熊園系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

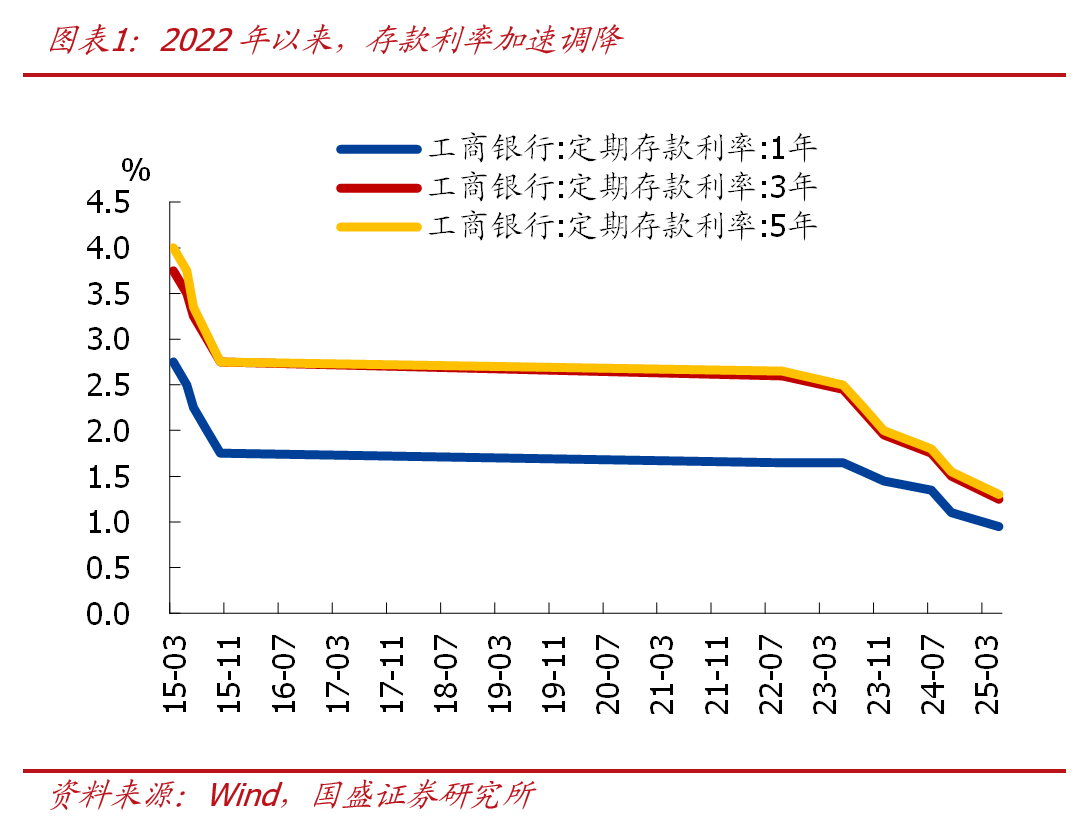

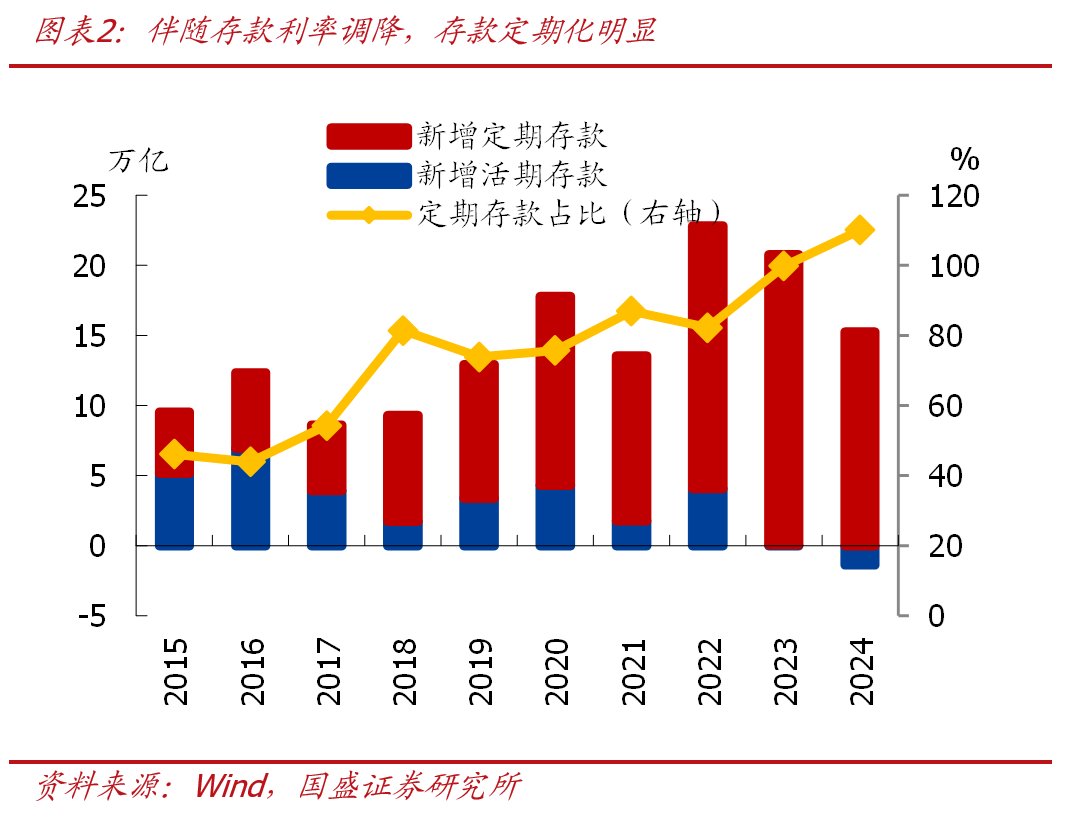

1、整體看,伴隨存款利率調降,存款定期化明顯,近一年來將逐步迎來到期,到期資金的去向成爲影響資產定價的重要變量。近年來,伴隨息差壓力加大,銀行開始降低負債端成本、存款利率逐步調降,以工商銀行爲例,2022年以來1年期、3年期和5年期定存利率分別調降80BP、150BP、150BP。伴隨存款利率調降,居民和企業部門主動拉長存款久期、鎖定收益,存款定期化現象明顯。從數據上來看,居民和企業部門存量存款中,定期存款佔比從2021年的65%升至2024年的73%;居民和企業部門增量存款中,淨增定期存款佔新增存款總額的比重也從2021年的87%升至2024年的110%(超過100%、主因淨增活期存款規模爲負)。2025年之後,居民和企業部門存款將逐步迎來到期,到期存款的去向成爲影響資產定價的重要變量,尤其是居民部門存款到期後的資產配置行爲。

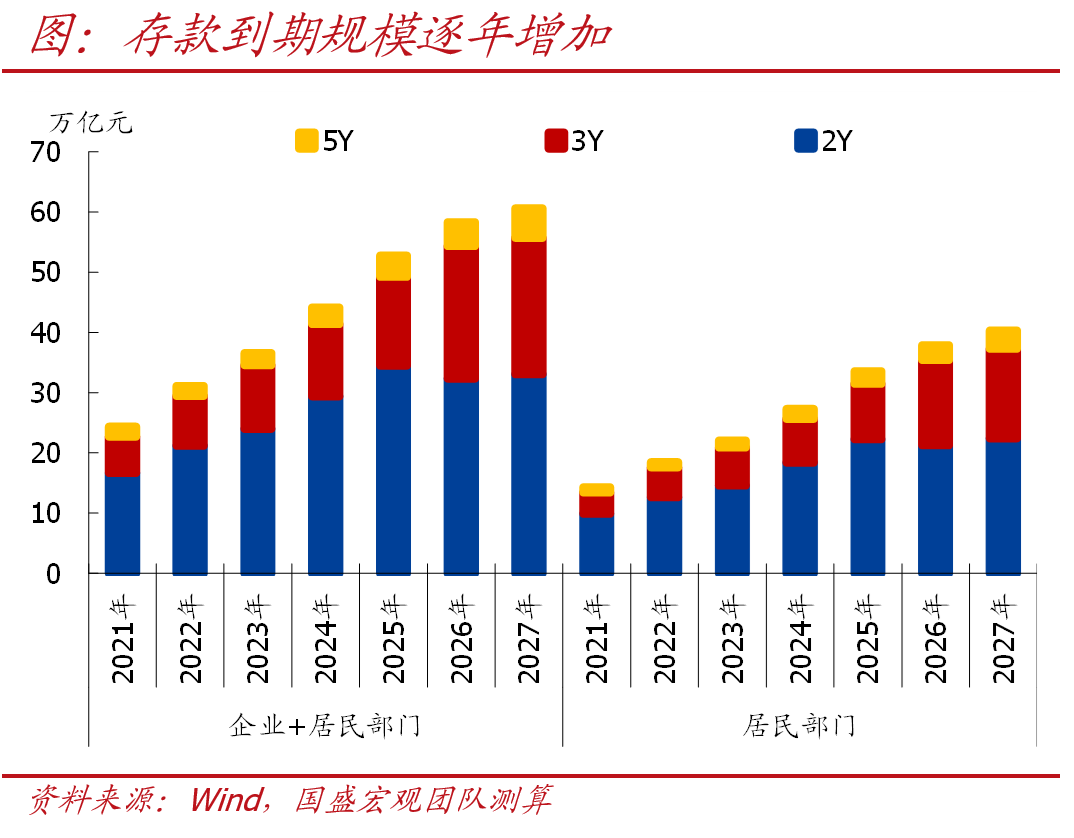

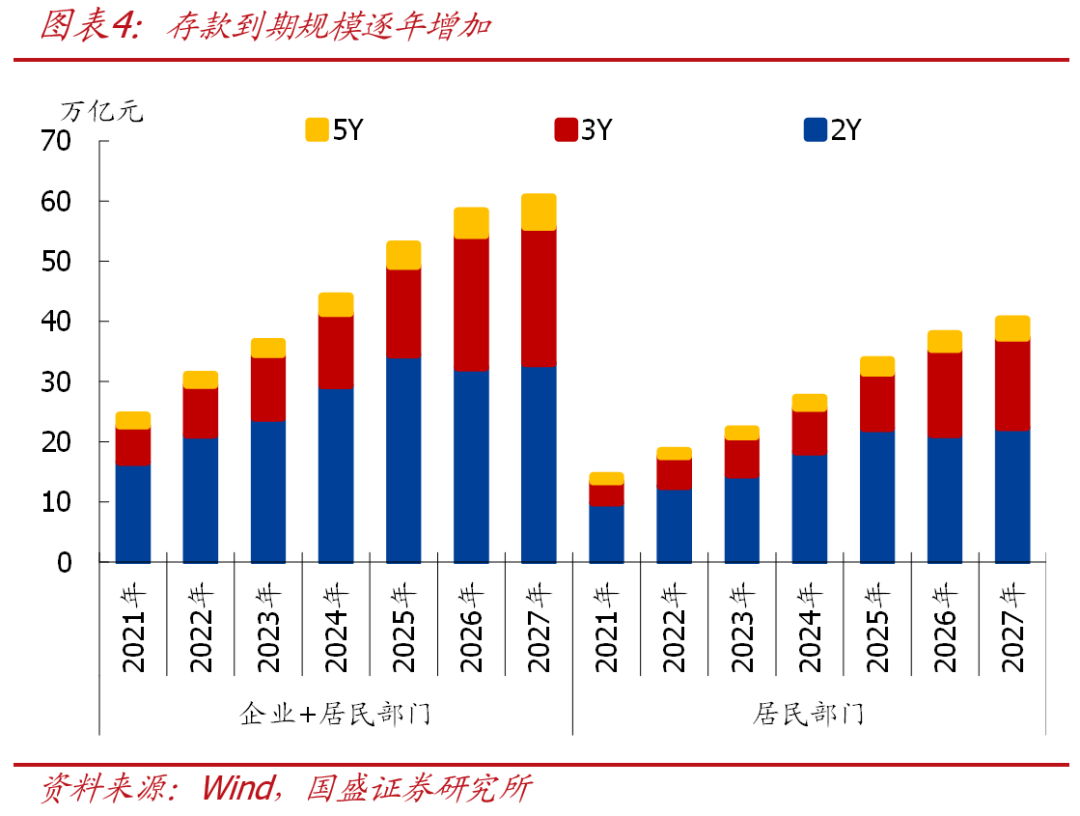

2、規模看,測算發現:2026年居民和企業部門中長期存款到期規模爲58.3萬億、相較2025年多增5.6萬億,其中:居民部門到期規模達37.9萬億、較2025年多增4.3萬億,爲近5年最高水平。

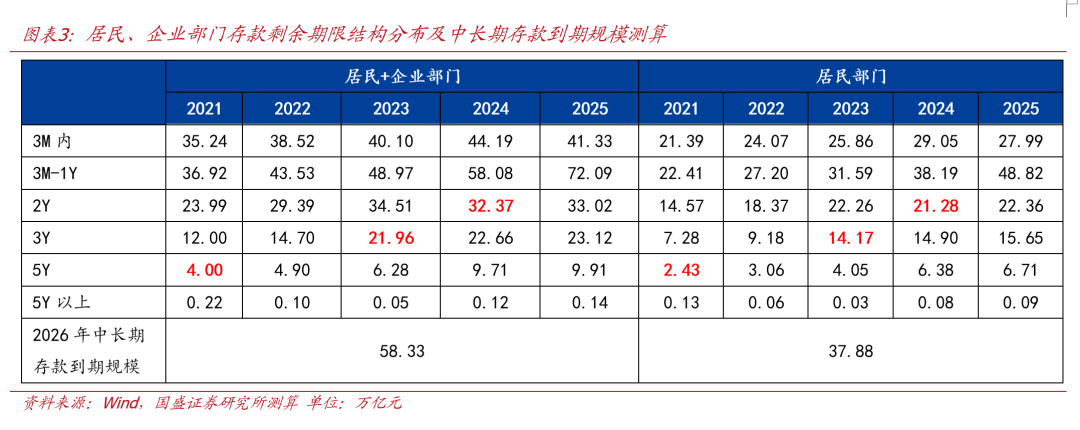

>由於短期存款利率相對較低,受存款利率調降影響較小,我們主要討論中長期存款(也即2年期、3年期和5年期存款)到期情況。2026年到期的中長期存款主要是2021年新增的5年期存款、2023年新增的3年期存款、2024年新增的2年期存款。用22家上市銀行的存款期限結構進行估算,2026年居民和企業部門中長期存款到期規模有望達58.3萬億、相較2025年增5.6萬億,其中:居民部門到期規模爲37.9萬億、相較2025年多增4.3萬億。再往後看,預計2027年居民和企業部門中長期存款到期規模爲60.6萬億,居民中長期存款到期規模約40.4萬億。

>需要注意的是,不同存款期限結構假設下,到期規模測算結果存在一定出入。鑑於2年期和3年期存款兼顧收益率與流動性需求,本報告假設2021-2022年1-5年期存款中2年期、3年期、5年期存款佔比分別爲60%、30%、10%,2023年後伴隨利率調降,存款定期化加劇,1-5年期存款中2年期、3年期、5年期存款佔比分別爲55%、35%、10%。

>需要注意的是,不同存款期限結構假設下,到期規模測算結果存在一定出入。鑑於2年期和3年期存款兼顧收益率與流動性需求,本報告假設2021-2022年1-5年期存款中2年期、3年期、5年期存款佔比分別爲60%、30%、10%,2023年後伴隨利率調降,存款定期化加劇,1-5年期存款中2年期、3年期、5年期存款佔比分別爲55%、35%、10%。

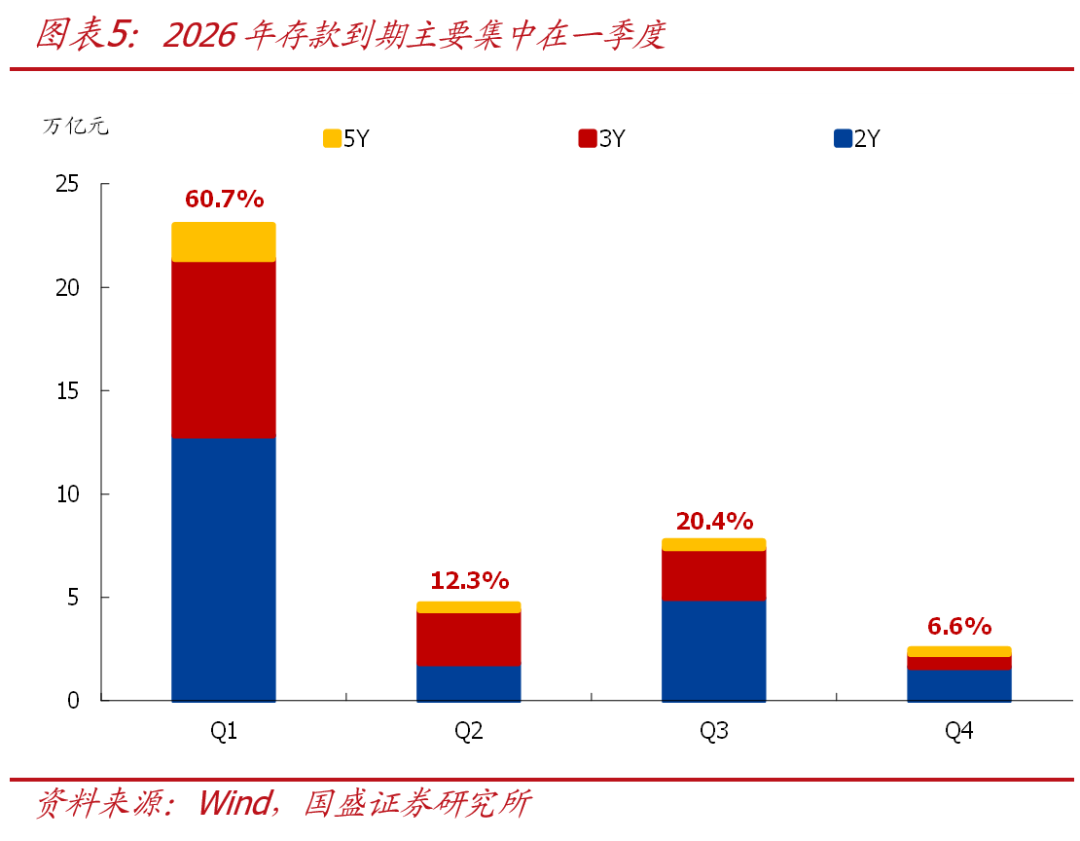

3、節奏看,2026年定期存款主要集中在一季度到期,佔比超5成。利用歷年存款淨增量的月度分佈情況作爲存量存款分佈的參考,我們估算居民和企業部門2026年定期存款到期在季度分佈上分別爲54%、17%、22.5%、6.5%,主要集中在一季度。單獨看居民部門存款到期結構也呈現相同特徵,一至四季度到期規模佔比分別爲60.7%、12.3%、20.4%、6.6%。但存款淨增量與新增規模並不完全一致,上述節奏測算可能有一定誤差。

4、影響看,定期存款到期重定價,有助於緩解銀行息差壓力,但居民“存款搬家”可能對銀行負債端穩定性造成擾動,重點關注存款再配置結構。

>假設存款到期後按照原期限繼續定存,參考定期存款利率調整情況簡單估算,則2021年的5年期定存到期後利率將下降145BP、2023年的3年期定存到期後利率將下降135BP、2024年的2年期定存到期後利率將下降60BP。再結合到期規模,預計2026年存款重定價能減少銀行約5500億左右的負債端成本,推動銀行付息率下降31BP。

>在當前存款利率快速下行的背景下,定期存款到期後並不一定續存,可能會存在“存款搬家”或者活化的現象,導致銀行存款流失,對銀行負債端穩定性造成擾動。具體影響主要取決於到期後的再配置情況:1)流向股票市場(直接入市、股票型基金)將導致銀行間市場流動性收緊;2)流向銀行理財、債券市場(貨幣基金、債券型基金)將導致流動性從銀行體系流向非銀體系,但銀行仍可通過同業存單等工具獲取流動性;3)流向保險產品,對流動性影響不確定,取決於保險產品的資產配置情況。

5、資產看,大規模存款到期後的再配置,有望爲權益市場帶來增量資金、利好股市,本輪“春季躁動”行情可能超預期;對債券市場而言,存款搬家對債券實際配置力量、期限利差、信用利差的影響有待觀察。

>對股票市場,低利率環境下存款吸引力下降,大規模存款到期後將進行資產的“再配置”,主要包括股票市場、銀行理財、債券市場、保險等配置方向。除直接投向股票市場外,由於理財、保險也逐步增加股權資產配置,存款到期後的“再配置”有望爲權益市場帶來增量資金、利好股市。同時,需注意的是,2026年居民定期存款到期主要集中在一季度,短期有望爲市場提供增量資金,預示本輪“春季躁動”行情的持續時間、上漲幅度有超預期的可能。從近期行情來看,小微盤表現好於大盤、題材板塊表現好於景氣板塊,也呈現出明顯的流動性驅動特徵。但中期看,存款到期並不必然伴隨着資金入市,更多還是取決於基本面、市場賺錢效應等。

>對債券市場,實際影響可能有待觀察,關注兩大方面:一是總量上,存款搬家後對於理財、保險的配置將增加債券的購買力量,但存款對應的銀行資產端主要是貸款和債券,實際債券購買力量的變化仍取決於信貸回落速度和負債端存款流失的相對速度,以及理財、保險對權益資產的配置情況;二是結構上,理財與基金偏好中短久期信用債,保險則更加偏好長端利率債,這種期限結構的偏好差異可能導致期限利差和信用利差的變化。

風險提示:測算誤差,