【IPO前哨】衝刺「A+H」雙平台!拓斯達赴港集資謀何局?

作為近年極為火爆的概念,優必選(09880.HK)、極智嘉(02590.HK)所在的機器人賽道備受矚目。

而身為中國內地全棧式工業機器人行業領導者與具身智能領域先行者,已在深交所創業板上市的拓斯達(300607.SZ),也正籌劃H股上市,構建「A+H」雙資本平台。

根據招股書,拓斯達擬將籌集的資金用於研發具身智能技術及開發具身智能產品、擴展銷售服務網絡及品牌建設、用於戰略投資及產業生態系統建設等方面。

又一家機器人企業赴港,A股市值近160億元

拓斯達的前身東莞市拓斯普達塑膠機械制造有限公司成立於2007年6月。其後,公司於2014年3月整體改制為股份有限公司,併完成更名。2017年2月,拓斯達成功登陸深交所創業板。

數據顯示,自2024年9月底以來,其A股在經歷一波強勁上漲後,來到了高位,截至2026年1月20日收盤,其A股市值超過159億元人民幣。

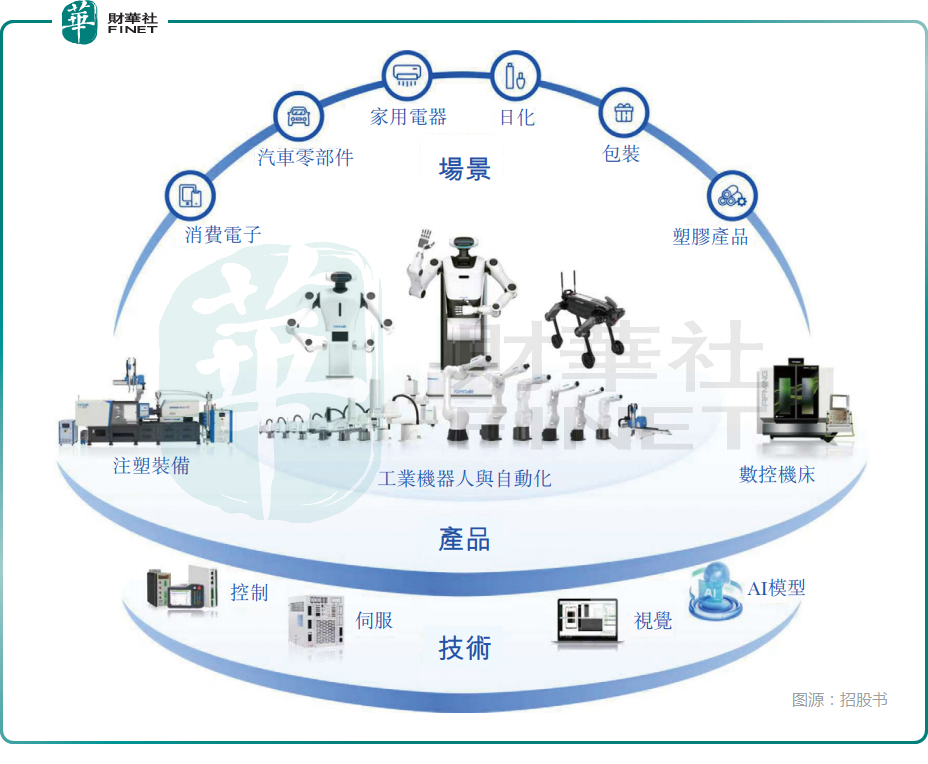

歷經近二十年發展,拓斯達當下的業務以工業機器人與自動化應用系統為核心,還佈局了數控機床、注塑裝備業務,同時還涉足智能能源及環境管理系統業務。

具體而言,拓斯達目前形成了注塑場景直角坐標機器人、多場景多關節機器人、全場景具身智能機器人的機器人產品序列。此外,拓斯達提供以公司的工業機器人為核心併配備視覺系統及傳感器等輔助設備的綜合自動化解決方案。招股書披露,工業機器人與自動化應用系統廣泛應用於多個行業,包括消費電子、汽車零部件、家用電器、日化、包裝、玩具制造及醫療器械。

值得注意的是,拓斯達還在具身智能領域取得了重大進展,併已在多個制造場景中實現商業化應用。根據招股書,公司推出了中國內地首款應用於注塑場景的智能人形機器人「小拓」。此外,拓斯達的四足機器人「星仔」能夠在不同應用場景中執行多項任務,包括自主巡檢、森林消防作業以及在其他復雜環境中的專項作業。

而拓斯達的數控機床廣泛應用於民用航空、汽車、人形機器人、半導體及低空飛行器等行業的金屬加工場景。

拓斯達的注塑裝備產品組合包括注塑機及輔機(如三機一體機、模溫機及自動供料系統),共同構成全面的注塑整廠解決方案。該等解決方案廣泛應用於消費電子、汽車零部件、家用電器、日化、包裝、玩具制造及醫療器械等行業的注塑場景。

根據弗若斯特沙利文的資料,2024年拓斯達在輕負載工業機器人出貨量、輕工業領域工業機器人出貨量、注塑機輔機出貨量三項指標中均位列中國內地第一。公司累計服務客戶超1.5萬家,機器人累計出貨約7.3萬台。

核心業務更加聚焦,海外收入快速提升

業績方面,2023年、2024年及2025年前三季度,拓斯達的收入分別為45.53億元(單位人民幣,下同)、28.72億元、16.88億元;期內淨利潤分別為1.06億元、-2.39億元、4729.0萬元。

其中,公司在2024年遭遇了收入下降、利潤轉虧的情況,而在2025年前三季度其收入同比下降24.5%,好消息在於淨利潤同比大增,不過距此前水平仍相去甚遠。

根據A股相關公告,2024年收入下降、溢利轉虧有多方面的原因。例如,公司持續推進「聚焦產品,收縮項目」的戰略轉型,主動調整業務結構,大幅收縮智能能源及環境管理系統業務規模,對淨利潤產生較大影響。公司智能能源及環境管理系統業務下游客戶主要為3C、鋰電、光伏行業,部分客戶因競爭環境加劇、產能過剩、資金緊張等多種原因,導致項目的驗收及結算不及預期,進一步對公司淨利潤產生不利影響。

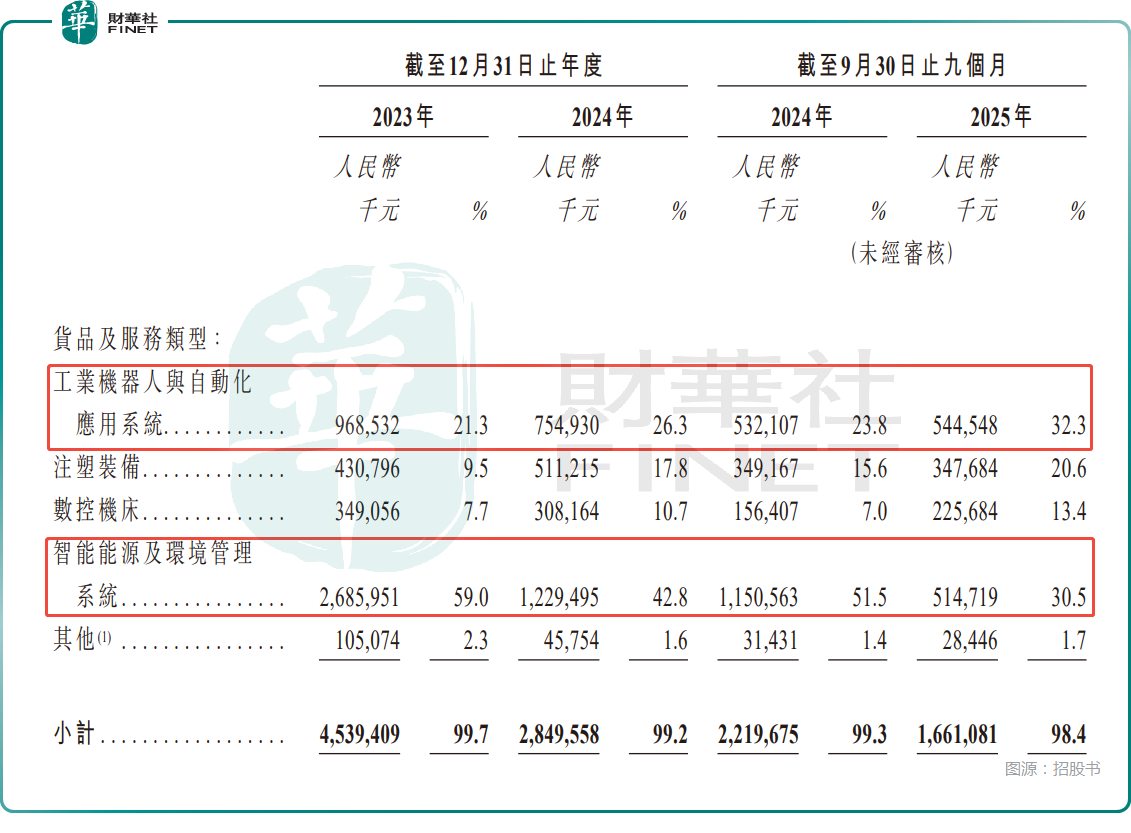

分業務結構來看,核心業務工業機器人與自動化應用系統收入佔比從2023年的21.3%提升至2025年前三季度的32.3%;注塑裝備收入佔比從9.5%增至20.6%;數控機床收入佔比從7.7%提升至13.4%,非核心的智能能源及環境管理系統收入佔比則從59.0%降至30.5%。

事實上,從業務結構來看,拓斯達近年核心業務佔比穩步提升,業務聚焦戰略成效是比較顯著的。

海外拓展成效顯著是公司近年業績的另一大亮點。2023年、2024年及2025年前三季度,拓斯達的海外收入佔比分別為11.0%、20.9%及25.0%,呈快速增長態勢。

拓斯達在招股書中稱,公司通過以下途徑推進全球化戰略:(1)通過公司的越南運營基地在新興市場進行規模化滲透,(2)在公司的墨西哥運營基地支持下於發達市場取得突破。截至2025年9月30日,公司的海外銷售網絡覆蓋超過50個國家及地區。公司已與約四千名海外潛在客戶建立聯系,服務近一千名海外客戶,併成為逾20家《財富》世界500強公司的供應商。

招股書還披露,核心業務(包括工業機器人與自動化應用系統、注塑裝備及數控機床)於海外市場的毛利率分別為42.4%、45.9%及50.4%,反映出強勁的盈利能力。

業務轉型及海外市場擴張也讓拓斯達的毛利率出現了顯著提升,其2023年、2024年及2025年前三季度的整體毛利率分別為17.6%、14.6%、28.3%。

存貨、商譽值得關注,經營管理層面存風險

需要指出的是,在招股書中,拓斯達還指出,截至2023年、2024年以及2025年前三季度末,公司的存貨及其他合約成本分別為6.99億元、6.30億元及8.78億元,期內平均存貨週轉天數分別為95天、99天及187天。

在2023年、2024年及2025年前三季度,拓斯達的存貨撇減分別為3153.1萬元、3577.3萬元、1354.9萬元;另外,在2023年、2024年,公司的商譽減值分別為2078.0萬元、1472.7萬元,而截至2025年前三季度末,其商譽仍有7050萬元。

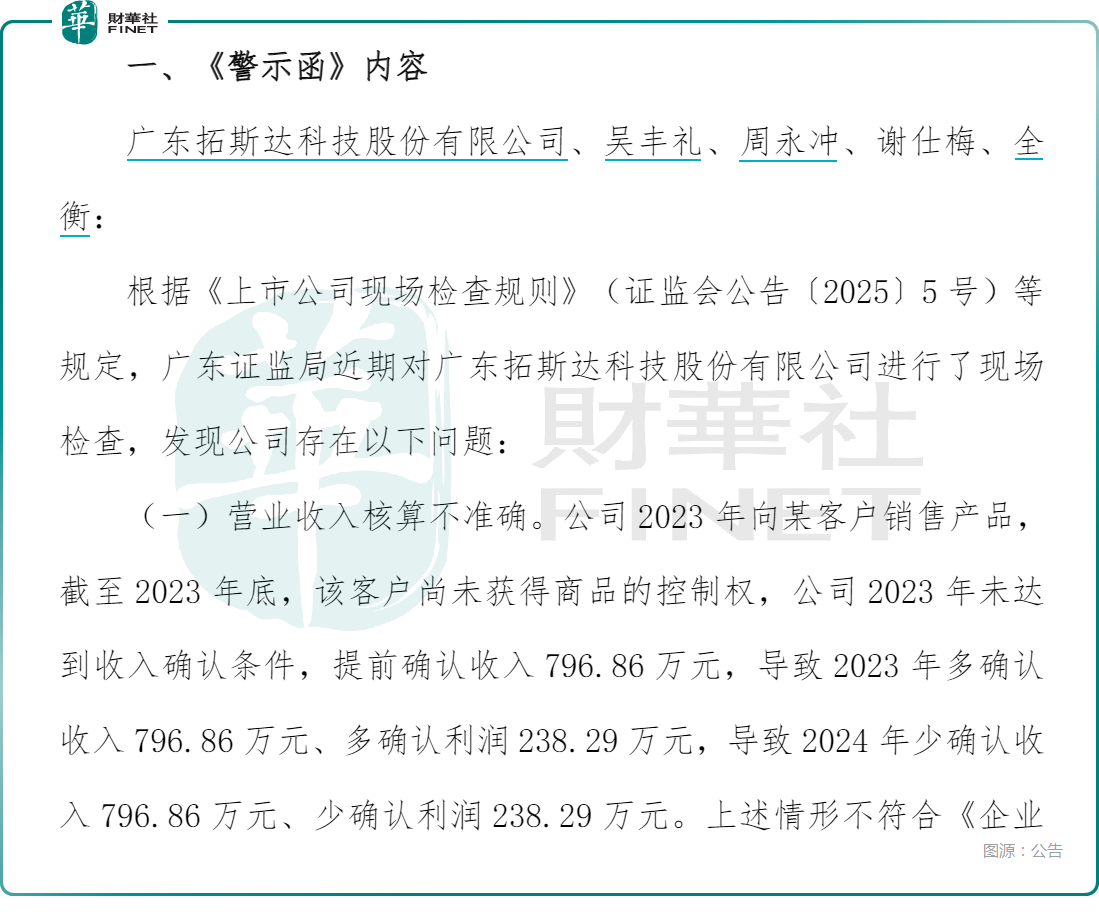

此外,拓斯達收到警示函的事情也值得投資者留意。

據悉,2025年12月30日,拓斯達發佈公告,當日,公司及相關人員收到中國證監會廣東監管局出具的警示函。

警示函的主要內容為,近期,廣東證監局對拓斯達進行了現場檢查,發現存在五個方面問題,包括營業收入核算不準確、成本核算不準確、應收賬款壞賬準備計提不準確、募集資金使用不規範、內幕信息管理不規範。

廣東證監局認為,拓斯達實際控制人、董事長兼總經理吳豐禮對上述所有違規行為負有主要責任,財務總監週永衝、時任董秘謝仕梅、全衡對相關違規行為負主要責任。

作為一家上市多年的企業,在五個方面存在違規,也在一定程度上反映出拓斯達在經營管理上存在一些缺陷,需要留意。

結語

從目前的情況來看,拓斯達的業績波動性比較明顯,盈利能力也不算太突出,但公司轉型後聚焦的工業機器人與自動化應用系統賽道是近年的熱門領域之一,有值得期待的地方。

如果拓斯達能借助A股赴港潮流的「東風」,順利打造雙資本平台對於公司的後續發展將提供重要助力。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。