【新股IPO】君樂寶遞表港交所 高增業績難破區域市場壁壘?

金吾財訊 | 在國內乳業格局固化、頭部競爭白熱化的背景下,君樂寶於2026年1月19日正式向港交所遞交主板上市申請。

作爲深耕行業三十年的玩家,君樂寶已躋身行業前列,據弗若斯特沙利文報告,以2024年零售額計,君樂寶位列國內綜合性乳製品公司第三,市場份額4.3%。另外,公司位列中國低溫液奶市場第二位,市場份額達14.5%;中國鮮奶市場第三位,市場份額達10.6%。公司於中國低溫酸奶市場份額達17.2%,爲市場第二位,“簡醇”是低溫酸奶第一品牌,市場份額達7.9%。

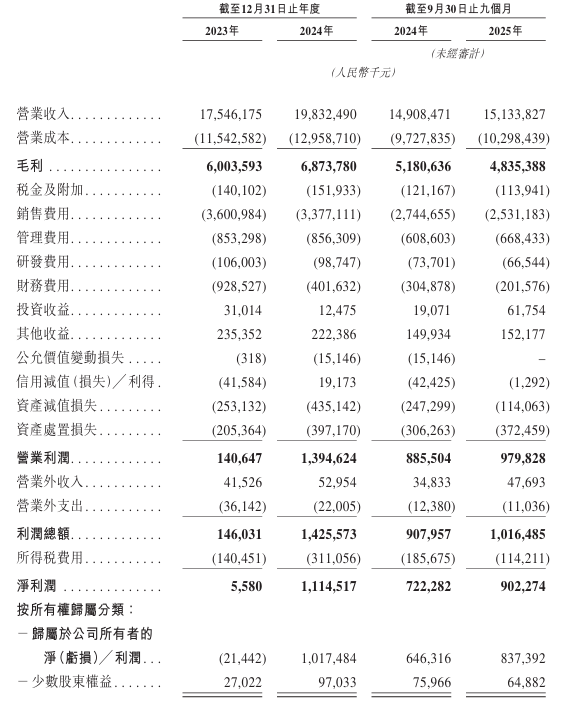

業績層面的穩健增長的成爲其上市核心支撐。據財務數據顯示,公司於2023年、2024年分別錄得營業收入175.46億元(人民幣,下同)、198.32億元。2025年首9月營收同比增長1.51%至151.34億元。盈利能力亦強勁,2024年淨利潤同比增長198.73倍至11.15億元,2025年首9月淨利潤同比增長24.92%至9.02億元。

亮眼業績背後,是其全產業鏈的深度佈局,截至2025年9月30日,公司在中國運營着33座牧場以及20座乳製品生產工廠。自營牧場的利用率爲87.3%。2024年公司的自有牧場生牛乳產量達113.3萬噸,滿足自身約66%的生產需求。此外,位於安徽省的在建牧場餘江將於2026年6月投產,屆時其奶源供應能力將得到進一步提升。

然而,業績高增的光環下,君樂寶的上市之路仍暗藏多重亟待破解的隱憂,增長的可持續性與資本市場的適配性均存疑。從業績結構來看,公司增長動能集中於單一賽道,抗風險能力薄弱。低溫液奶爲公司的核心收入來源,2025年首9月該業務收入佔比約42.5%,但受鮮奶毛利率下降及鮮奶銷售額佔比提升的影響,低溫液奶產品的毛利率由34.5%下滑至33.9%,而鮮奶毛利率下降歸因於公司推出平均售價較低的大規格產品。與此同時,曾經作爲業績支柱的奶粉業務則出現明顯下滑,2025年前9個月該業務收入同比減少15.84%至33.45億元,進一步加劇了業績結構的失衡問題。

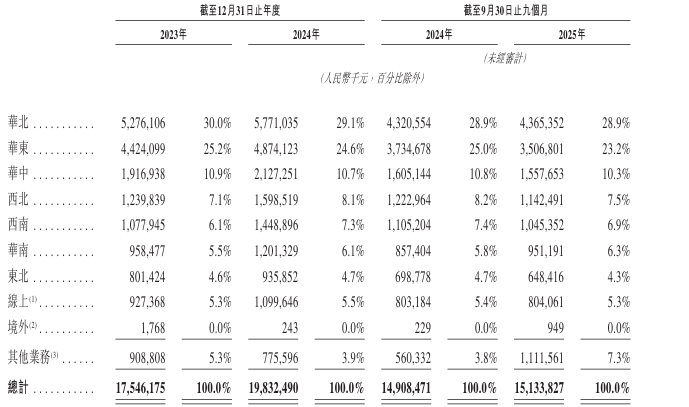

按市場區域來看,君樂寶收入來源集中於華北以及華東地區,雖通過收購雲南來思爾、西安銀橋等區域品牌,快速切入西南、西北市場,但對應區域收入佔比仍不足8%,全國化佈局的成效尚未充分顯現。

更深層的挑戰,則在於全國化擴張與低溫奶賽道固有區域壁壘的難以調和。低溫奶產品對冷鏈物流的依賴度極高,這一特性天然限制了產品的輻射範圍,爲了打破這一桎梏,君樂寶正在推進珠三角地區江門工廠、長三角地區安徽天長工廠的建設工作,以期提升重點區域的低溫液奶供應能力,強化市場覆蓋,同時進一步降低運輸與配送成本。但不容忽視的是,新建工廠前期投入巨大,且面臨伊利、蒙牛等頭部品牌的先發優勢擠壓;而在高端乳製品市場,君樂寶又受制於進口品牌與國內龍頭的雙重夾擊,產品溢價能力相對有限,盈利空間的提升面臨較大壓力。

行業整體環境同樣爲君樂寶的上市之路增添了不確定性。引述海通國際表示,2025年12月國內乳製品行業收入爲310億元,同比下滑3.4%。1-12月累計收入爲4500億元,同比下滑2.3%。2026年春節較晚,加之2025年第四季度乳製品需求仍然承壓,渠道環節進貨謹慎,儘快消化2025年庫存。據荷斯坦雜誌預測,2025年牛奶產量4120萬噸,同比增長1%,供需矛盾依然存在,不過荷斯坦奶牛存欄量同比增長3%。展望2026年,供給持續去化,原奶價格有望上升,市場低價競爭情況減少,這一變化既利好上游牧業,也利好龍頭乳企。

綜合來看,君樂寶現階段仍面臨業績結構失衡、行業週期波動等多重挑戰,但如果能夠成功登陸港股,其通過上市募集的資金,將有望轉化爲產能擴張、渠道滲透及品牌升級的有力支撐,進而助力公司在日趨激烈的乳業競爭中進一步鞏固自身優勢。

公司名稱:君樂寶乳業集團股份有限公司

保薦人:中金公司、摩根士丹利

控股股東:魏立華,直接持有公司37.54%股權。

基本面情況:

君樂寶是創新驅動、中國領先的綜合性乳製品公司。歷經30年深耕,公司已成長爲產品品類多元化、產業鏈一體化運營的全國性乳製品公司。

公司成功把握低溫液奶領域增長機遇,推出緊密契合消費者偏好且具創新性的低溫酸奶與鮮奶產品。根據弗若斯特沙利文報告,以中國市場零售額計,“簡醇”與“悅鮮活”兩大品牌上市後僅五年,分別自2022年起成爲低溫酸奶第一品牌及自2024年起成爲高端鮮奶第一品牌。公司在快速增長的低溫液奶領域保持強勁勢頭的同時,還提供奶粉、常溫液奶以及其他乳製品等主要產品,爲全年齡段消費者提供安全、優質、營養和健康的乳製品解決方案。

行業現狀及競爭格局:

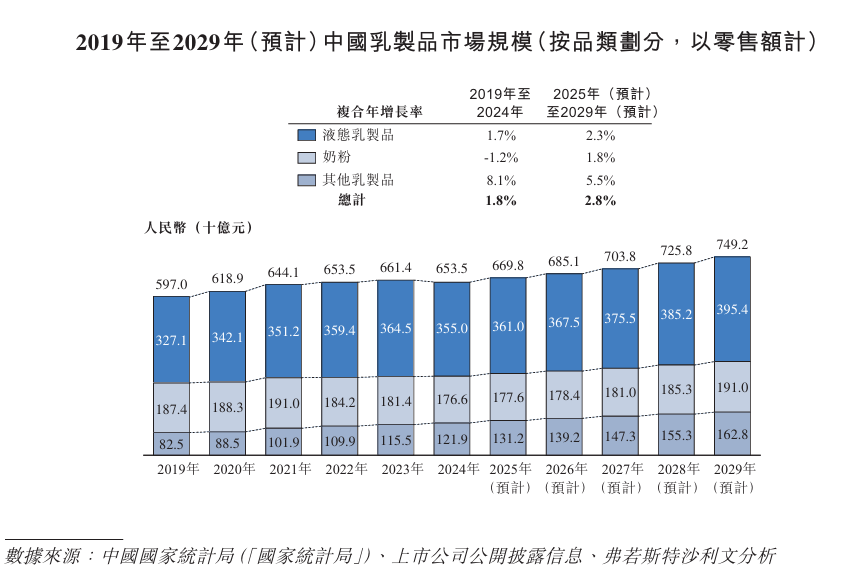

按零售額計算,2024年液態乳製品佔中國乳製品總市場的54.3%,市場規模爲3,550億元。預計到2029年,市場規模將達到3,954億元,預計於2025年至2029年按2.3%的複合年增長率增長。

按零售額計算,2024年奶粉產品佔中國乳製品總市場的26.7%,市場規模爲1,766億元,自2019年以來複合年增長率爲負1.2%。預計到2029年,該市場將達到1,910億元,2025年至2029年的複合年增長率爲1.8%。

按2024年零售額計算,集團位列中國第四大乳製品公司,併爲中國第三大綜合性乳製品公司,市場份額爲4.3%。

中國低溫液態乳製品市場集中度相對較高,頭部效應明顯。按2024年零售額計算,排名前五的市場參與者總計佔據了63.9%的總市場份額,其中公司以14.5%的市場份額位居第二。

中國嬰幼兒配方奶粉市場集中度相對較高,國內領先品牌展現出明顯的競爭優勢。按零售額計算,排名前五的市場參與者總計佔據了55.9%的總市場份額。其中,公司以5.0%的市場份額位列第五,同時也是中國第三大國產品牌嬰幼兒配方奶粉企業。

財務狀況:

公司於2023年、2024年分別錄得營業收入175.46億元、198.32億元。2025年首9月營收同比增長1.51%至151.34億元。

公司於2023年錄得股東應占虧損2144.2萬元;2024年扭虧爲盈,錄得股東應占淨利潤10.17億元。2025年首9月,股東利潤同比增長29.56%至8.37億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司經營所處的市場競爭激烈且不斷演變,若無法在競爭中取勝,則可能面臨市場份額的流失;

2、公司可能無法適應消費者偏好及市場趨勢的變化,或無法推出新產品;

3、公司的品牌能否保持市場吸引力對公司的成功至關重要。倘公司的聲譽或旗下任何品牌受損,則公司的業務及經營業績可能受到重大不利影響;

4、公司主要與獨立第三方經銷商合作,公司對彼等的控制有限;

5、公司可能無法維持與直銷渠道的關係,或無法以其他方式成功加強公司在零售業態的影響力;

6、公司的經營業績受乳製品市場售價的重大影響;

7、未能執行有效的銷售及營銷策略或應市場變化調整此類策略,可能對公司的業務、財務狀況及經營業績造成重大不利影響;

8、原材料價格及質量的波動及原材料供應的不穩定可能會對公司的業務、盈利能力及經營業績造成不利影響;

9、公司主要從自有牧場採購生牛乳。相關生牛乳供應可能受奶牛健康狀況等衆多因素影響;

10、發生實際或可能發生的食品安全問題或產品污染事件,均可能損害公司的聲譽、財務狀況及經營業績。

公司募資用途:

1、擴建、升級及建設生產設施,以支持公司的長期產能規劃、提升生產效率並增強公司在重要地區的供應能力

2、通過線上線下協同營銷活動,加強品牌資產並提升消費者互動

3、支持渠道拓展及市場開發

4、加強研發平臺、推進基礎科學研究、加速產品創新並開拓新業務機遇

5、加強智能數字化能力建設

6、用作營運資金及其他一般公司用途

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。