【新股IPO】玖物智能遞表港交所:具身智能風口下的機遇與挑戰

金吾財訊 | 2026年1月19日,玖物智能向港交所主板提交上市申請,中金、花旗爲聯席保薦人。

作爲中國領先的智能具身產業機器人企業,玖物智能的上市動作,恰逢行業政策紅利密集釋放的窗口期。2025年3月,“具身智能”首次被寫入政府工作報告,到2025年7月國務院通過《關於深入實施“人工智能+”行動的意見》,再到“十五五”規劃建議提出前瞻佈局未來產業,包括具身智能等數個行業成爲新的經濟增長點。政策推動具身機器人行業加速進化,掀起資本化的熱潮。

紮實的市場地位,爲玖物智能衝擊港股IPO築牢底氣。根據弗若斯特沙利文的資料,按2024年智能具身產業機器人解決方案的收入計,公司在中國排名第二,市場份額爲5.9%。此外,於往績記錄期間,公司已累計向156名來自16個工業領域的客戶售出超過11,000臺智能具身產業機器人,其中包括48家上市公司或其附屬公司。同時,72.7%的主要客戶留存率,亦顯著優於國內同行業供應商的平均水平。

亮眼的市場表現,離不開硬核的技術研發實力作爲支撐。截至2025年9月30日,玖物智能研發團隊規模達168人,佔員工總數的40.6%;技術儲備方面,公司手握201項已註冊專利、82項待批專利申請,其中涵蓋24項已註冊發明專利、47項待批發明專利申請,以及36項軟件著作權,爲產品迭代與市場拓展奠定了堅實基礎。

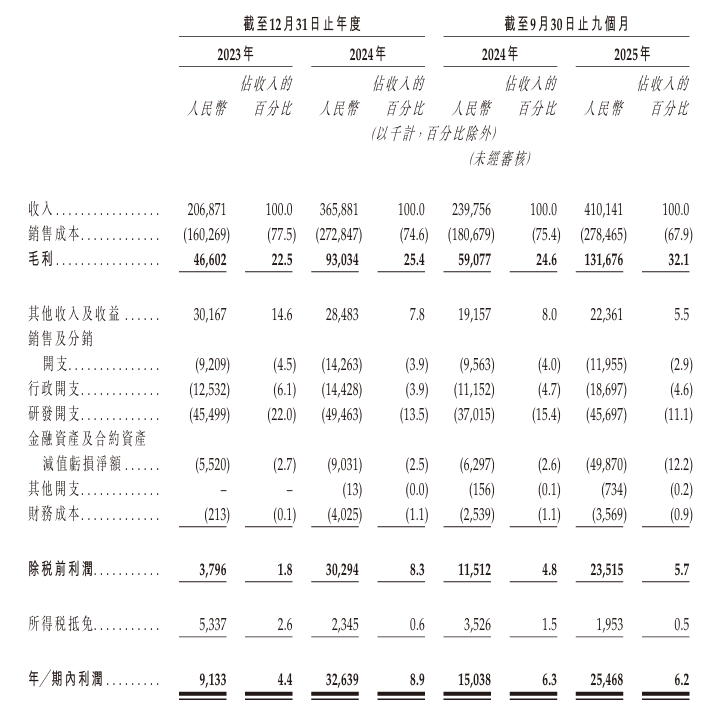

業績層面,玖物智能近年來更呈現出高速增長的態勢。收入由2023年2.07億元(人民幣,下同)增長76.9%至3.66億元,2025年首9月收入同比增長71.07%至4.1億元,超出2024年全年水平。淨利潤則由2023年的910萬元激增257.4%至3260萬元,2025年首9月同比增長69.4%至2550萬元。

不過,亮眼的業績背後,玖物智能仍需直面行業競爭與成本管控的雙重挑戰。

目前,智能具身產業機器人解決方案賽道競爭日趨白熱化,行業技術迭代速度快、客戶需求持續升級、新解決方案層出不窮,疊加新參與者不斷湧入,未來行業競爭壓力將進一步加劇,企業研發投入的必要性與緊迫性也隨之提升。但從玖物智能的研發投入數據來看,其研發開支佔營收的比例呈逐年下滑趨勢,於2023年及2024年以及2025年首9月,公司研發開支分別爲4550萬元、4946萬元及4570萬元,金額基本持平,但佔同期營收的比例卻從 22.0% 降至 13.5%,再進一步降至 11.1%。也正因如此,在本次IPO的募資用途規劃中,推進軟件、算法、核心零部件及下一代智能具身產業機器人的研發,被列爲首要目標。

供應鏈層面的集中度風險,同樣成爲掣肘公司生產穩定性的潛在隱患。玖物智能的生產經營高度依賴第三方供應商與服務提供商,以獲取原材料、機器人核心元器件、運輸及其他配套服務。於2023年、2024年以及截至2025年首9月,公司向五大供應商採購的金額分別爲2.47億元、9470萬元及2820萬元,分別佔相應期間總採購額的40.9%、32.9%及39.6%,最大單一供應商採購佔比也穩定在12%以上。若主要供應商因產能緊張、技術限制或地緣政治因素中斷供應,或提出提價要求,將直接影響公司的生產連續性與產品質量穩定性,進而衝擊其市場交付能力。

與此同時,伴隨智能具身產業機器人市場需求持續攀升,芯片等關鍵零部件供應短缺問題日益凸顯,進一步推高企業採購成本。而目前玖物智能的自主製造能力仍處於建設階段,新生產廠房的投產與產能釋放尚需時間,短期內難以通過規模化生產攤薄成本,成本管控壓力持續存在。

更爲關鍵的是,資本市場對具身機器人企業的估值邏輯分歧,進一步加劇了玖物智能上市後的不確定性。人形與非人形機器人企業享受截然不同的估值體系,而玖物智能的產品矩陣雖聚焦工業場景,但仍面臨估值定位的尷尬,既無法像純人形機器人公司那樣獲得高估值溢價,又難以憑藉現有盈利水平證明自身的成長性。目前,港股市場對科技公司的估值偏好波動,使其上市之路增添阻力,這家深耕工業場景的機器人企業能否通過資本賦能突破現有困境,仍有待市場檢驗。

公司名稱:蘇州玖物智能科技股份有限公司

保薦人:中金公司、花旗

控股股東:王宏軍,有權行使公司約39.34%的投票權。

基本面情況:

玖物智能是中國領先的智能具身產業機器人公司,主要爲工業領域設計、開發及部署具備感知、決策及交互能力的多形態智能具身產業機器人。在此類場景中,機器人需操作涵蓋設備、工藝流程及材料等不同類別的對象,每類對象皆具備獨特的物理屬性及任務要求,因而需要配置差異化的機器人功能。

透過自主運行取代人工操作、碎片化且易作業中斷的流程,公司的機器人能夠以類人的靈巧度執行抓取、抬升、推拉等動作。該等能力賦能執行工業流程中樞環節的核心生產步驟、關鍵製造工序及輔助設備操作。

行業現狀及競爭格局:

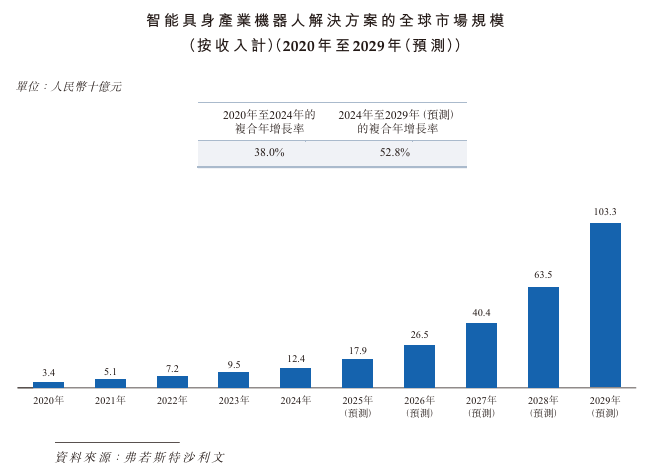

按市場規模統計,智能具身產業機器人解決方案在具身AI機器人解決方案市場中的滲透率持續提升,從2020年的9.0%預計提升至2029年的36.8%。2020年至2024年,智能具身產業機器人解決方案的全球市場規模從2020年的34億元增長至2024年的124億元,複合年增長率爲38.0%。到2029年,市場規模預計將達到1,033億元,2024年至2029年的複合年增長率爲52.8%。

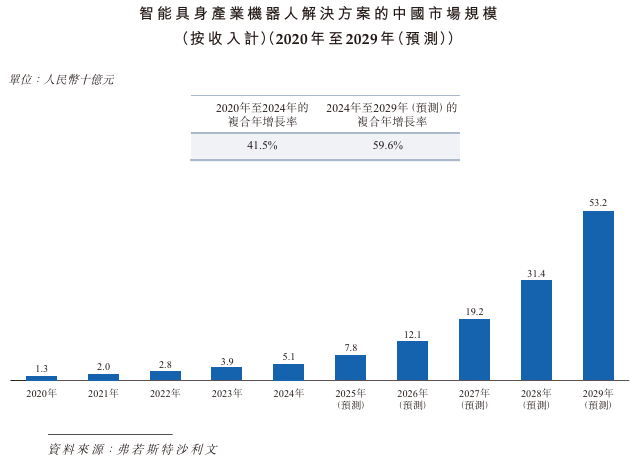

中國智能具身產業機器人解決方案的市場正經歷技術引領型拓展。按市場規模統計,智能具身產業機器人解決方案在具身AI機器人解決方案市場中的滲透率大幅提升,從2020年的10.3%預計提升至2029年的48.3%。2020年至2024年,智能具身產業機器人解決方案市場規模從2020年的13億元增長至2024年的51億元,複合年增長率爲41.5%。預計到2029年市場規模將達到532億元,2024年至2029年的複合年增長率爲59.6%。

2024年,按收入計,中國智能具身產業機器人解決方案的前五大解決方案供應商合計約佔總市場份額的31.8%,公司是中國第二大智能具身產業機器人解決方案供應商。

財務狀況:

公司於2023年-2024年分別錄得收入2.07億元、3.66億元。2025年首9月收入同比增長71.07%至4.1億元。

公司於2023年-2024年分別錄得利潤913.3萬元、3263.9萬元。2025年首9月利潤同比增長69.36%至2546.8萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司所處的市場屬於新興、競爭激烈且快速演變的市場。若可觸及市場未能如預期般擴展,或公司未能通過及時推出新的智能具身產業機器人解決方案以有效競爭或滿足不斷演進的客戶需求,則公司的業務、經營業績及財務狀況可能會受到重大不利影響。

2、由於公司所處的行業屬新興且快速演變的領域,因此難以預測市場對公司智能具身產業機器人解決方案的採用率及需求。倘若市場對公司的智能具身產業機器人解決方案的採用未能持續按預期增長,則可能對本公司的業務、財務狀況及經營業績造成重大不利影響。

3、市場對公司智能具身產業機器人解決方案的需求易受終端市場狀況影響,尤以清潔能源技術行業爲甚,該等市場的不利發展可能對公司的業務、財務狀況及經營業績造成重大影響。

4、公司的存貨週轉期相對較長,且客戶驗收時點存在不確定性,從而影響收入確認時點。未能有效管理存貨水平及週轉,可能對現金流、盈利能力及流動資金造成不利影響。

5、公司面臨與客戶違約及貿易應收款項及應收票據可收回性有關的信貸風險,而收款表現的任何惡化均可能對流動資金及財務狀況造成不利影響。

6、倘若公司未能取得或籌措足夠資本以維持運營及資助增長策略,或未能以對公司有利或商業上可接受的條款達成此目標,公司的運營及前景可能受到負面影響。

7、倘若公司未能吸引新客戶或拓展至新地域或垂直市場,公司的業務及增長前景可能受到重大不利影響。

8、倘若公司未能留住現有客戶或提升客戶的消費金額,公司的業務、財務狀況及經營業績可能會受到重大不利影響。

9、公司產品市場的變化可能影響公司的定價模式,進而導致收入與利潤率低於預期,並可能對公司的業務、財務狀況及經營業績造成重大不利影響。

10、公司依賴第三方供應商及服務提供商,並預期在可預見的未來將持續如此

公司募資用途:

1、在2026年至2030年推進公司的軟件、算法、核心零部件及下一代智能具身產業機器人的研發。公司旨在增強技術能力並加速產品及解決方案升級,從而鞏固公司在智能具身產業機器人解決方案行業的地位。

2、在2026年至2030年建立生產設施,公司相信此舉將加強公司的製造能力及智能具身產業機器人的大規模交付。

3、在2026年至2030年擴大及加強公司的銷售及服務網絡。

4、尋求智能具身產業機器人解決方案行業上游及下游分部的戰略聯盟、投資及收購機會。

5、營運資金及一般企業用途。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。