2026年期權交易日曆:這些日子將決定你的全年收益!

對於期權交易者而言,交易日曆絕非簡單的日期羅列,而是串聯政策事件、交割節奏與市場情緒的重要脈絡。2026年,期權市場將迎來多個關鍵窗口期,從“財報高峰期”到“三巫日”,以及月、季度交割日,精準捕捉這些日子,才能在波動中掌握主動。

股市有一句老話:“做時間的朋友”,但是對於美式期權來說,時間更像一把雙刃劍 ——它一邊以Theta損耗持續侵蝕合約的時間價值;另一邊又會在臨近到期日時,放大標的價格波動對期權價值的撬動效應。在接近到期日時,標的資產的小幅漲跌,都會引發期權價格的劇烈波動。

正因如此,發仔爲各位投資者整理了這份期權交易日曆,逐一鎖定各大關鍵窗口期,讓每一次交易決策都踩準時間的節拍:

月度到期日:期權市場的常規波動節點

日曆上的綠色長條爲期權的月度到期日,這通常位於每個月第三週的週五,這也是期權市場最基礎的波動觸發點。當天,當月掛牌的股票、股指、ETF期權合約會集中到期交割,大量投資者會根據標的當前價格選擇平倉、行權或展期至遠月合約。這種集中的交易行爲會直接造成標的資產買賣盤短期失衡,推動價格圍繞期權行權價窄幅震盪;同時,期權的隱含波動率(IV)會在到期前1-2個交易日走高,到期日當天則大概率回落。

而此時我們就可以選擇使用“日曆價差”(Calendar Spread)策略:在到期前1-2周,針對同一標的、相同行權價,賣出當月近月合約,買入下月或下季度遠月合約。該策略靠近月與遠月合約的Theta衰減差獲利。在標的圍繞行權價窄幅震盪時,近月合約大概率歸零,遠月合約實現保值增值。需要注意的是,若標的大幅單邊漲跌,遠月收益或無法覆蓋近月虧損。

三巫日:每個季度的最“重磅”波動窗口

日曆上有四個特殊的“紅色長條”,這些日子被稱爲“三巫日”,通常爲每季最後一個月的第三個週五;但值得注意的是,由於今年6月的第三個週五爲美國“六月節”假期,故該月三巫日提前一日。此時股票期權、股指期權與股指期貨會同步到期交割,三類衍生品的資金調倉行爲相互疊加,成爲市場波動率最高的交易日之一。

不同於月度到期日的單一合約結算,三巫日當天,機構投資者既要對沖股指衍生品的頭寸風險,又要調整個股期權的持倉佈局,海量資金的進出會直接放大市場流動性波動——盤中可能出現標的價格 “急漲急跌” 的寬幅震盪,甚至觸發短期的趨勢反轉。從歷史數據看,美股三巫日的波動幅度通常是普通交易日的1.5-2倍。

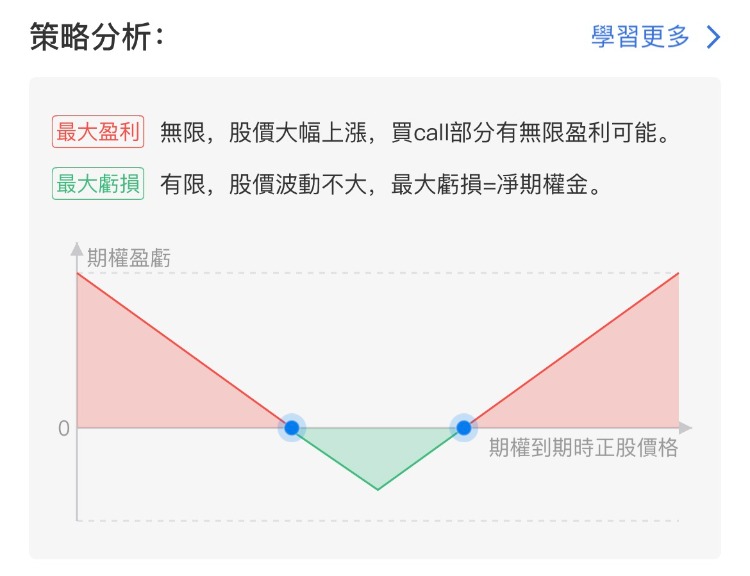

對於波動率交易者來說,三巫日則是不可多得的佈局機會,在可預見的大波動的情況以及不確定波動方向的情況下,可以選擇跨式組合(Straddle)的交易操作,具體步驟也很簡單:買入相同數量、相同行權價的同月認購和認沽期權。該策略構建成本有限,但理論上獲得的收益無限。

財報高峰期、美聯儲FOMC會議:期權波動放大器

財報季

除了月度到期日、三巫日這類固定交割規則主導的波動節點,財報季與美聯儲FOMC會議,更是美股期權市場不容錯過的看多盈利黃金窗口,其波動背後的預期差博弈,往往能催生短期爆發性收益。

財報季是個股期權多頭的業績紅利收割期。財報發佈前,市場對業績的分歧會推高標的期權隱含波動率,短期近月合約的IV漲幅可達 30%-50%,此時以較低成本佈局優質標的的看漲期權,相當於提前鎖定“波動率溢價 + 業績兌現”的雙重收益。

於財報季,我們除了通過上述介紹過的跨式策略,還可以通過垂直價差策略以及鐵鷹策略,實現更加精準可控的風險對沖與穩健盈利佈局。

相關閱讀:

- 《財報季用上垂直價差策略,爲收益上一道保險》

- 《一個友好型策略!鐵鷹式期權策略到底怎麼玩?》

美聯儲FOMC會議

美聯儲FOMC會議則是指數與利率敏感型標的期權的多頭盛宴。會議釋放的鴿派信號(如降息預期升溫、縮表節奏放緩),會直接點燃市場風險偏好,成長股、科技股、金融股等利率敏感型標的往往率先領漲。會議前,市場對政策寬鬆的博弈會推高股指期權(如納指、標普 500 期權)及相關個股期權的 IV,此時佈局看漲期權,既能享受政策落地前的波動率紅利,更能在決議公佈後,藉助標的大漲實現收益翻倍。尤其當政策基調遠超市場預期時,指數可能迎來波段性上漲行情,對應的看漲期權將迎來 “標的漲幅 + 波動率溢價” 的戴維斯雙擊,爲多頭交易者創造高效盈利機會。

期權工具雖靈活好用,但期權交易難度和風險都比交易正股要高,入市仍需謹慎~

獲取更多期權內容,敬請關注《期權攻略》專題>>

玩轉期權交易放大收益!點擊查看>>

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。