AI應用開始賺大錢了,7個月收入翻倍至300億美元!利好這些公司...

AI原生創業公司收入快速增長

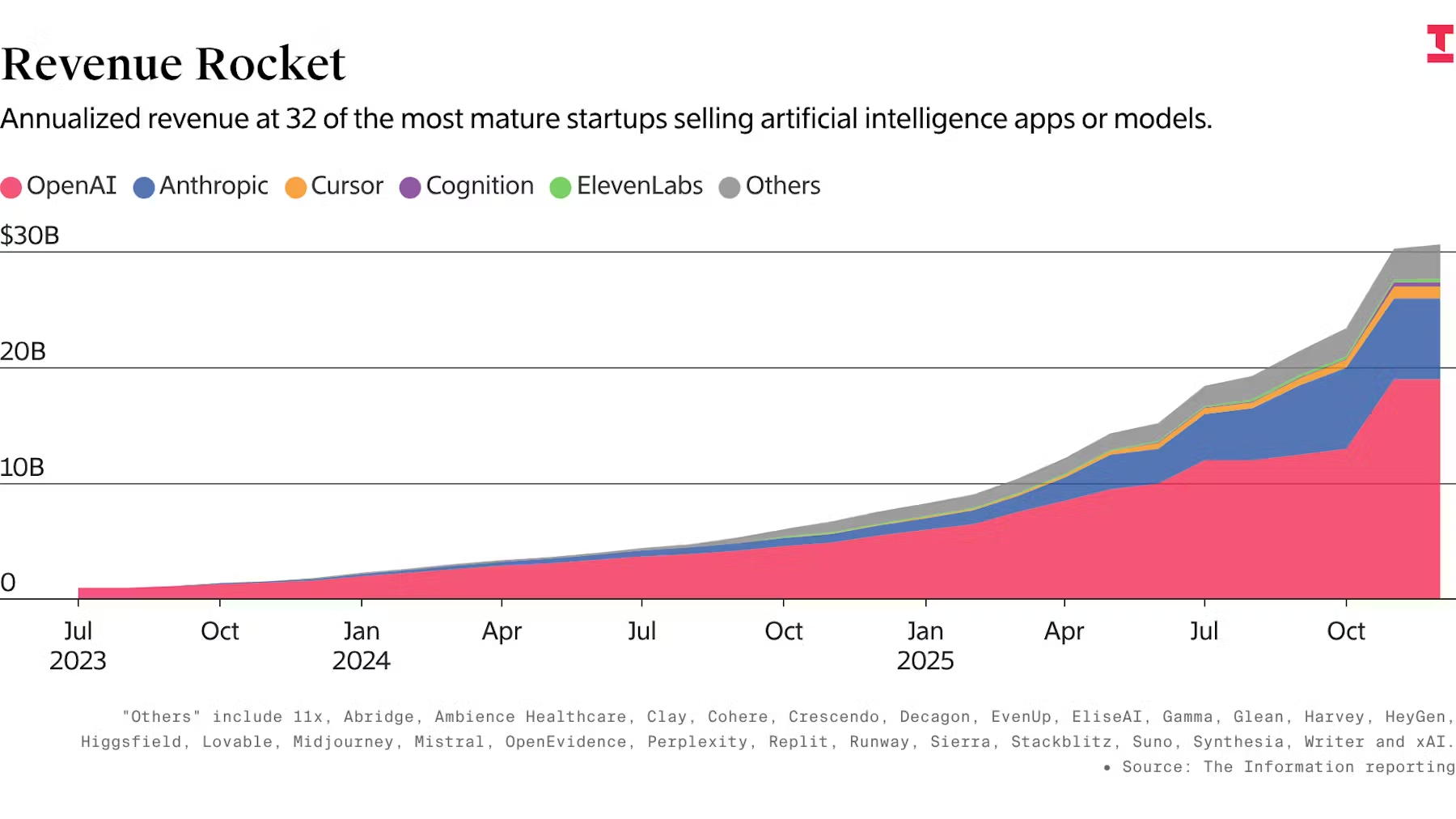

AI創業公司的收入前景正在逐步改善。根據 The Information 對32家公司的統計,僅用7個月時間,銷售AI模型或應用的“AI原生”公司年化收入規模已從 150億美元 翻倍增長至 300億美元以上。而在2023年之前,這一個數據幾乎爲零。

從圖表來看,這一增長趨勢在2024年下半年至2025年明顯加速,顯示AI應用層的商業化正在取得階段性進展。

利好以下公司:

OpenAI → 微軟

Anthropic → 亞馬遜 / 谷歌

xAI → 特斯拉(TSLA)

利好算力股 → Nvidia(NVDA)、AMD

定製 AI 芯片、網絡芯片 → Broadcom(AVGO)

AI服務器 → DELL、ORCL等

儲存芯片 → MU、SNDK、WDC、STX等

收入高度集中,OpenAI與Anthropic佔據絕對主導

不過,這一亮眼數據背後,收入結構極度集中。OpenAI和Anthropic兩家公司合計貢獻了 接近85% 的年化收入;若按收入排名前十的公司計算,其合計佔比更是高達 94%。

這前十家公司包括:OpenAI、Anthropic、Cursor、Cognition、ElevenLabs、Midjourney、Lovable、Suno、xAI 和 Perplexity。換言之,大多數AI創業公司的收入規模仍然有限,行業呈現明顯的“頭部效應”。

收入口徑存在重複計算,真實規模需打折看待

需要注意的是,統計中存在一定程度的重複計算。例如,Cursor 和 Perplexity 等應用型公司,需要向 OpenAI、Anthropic 付費調用模型能力,其收入在某種程度上與模型廠商的收入存在交叉。

此外,文章尚未計入這些公司爲獲取收入而付出的成本。按估算,目前這些AI公司每年合計“燒錢”規模超過 200億美元,意味着收入增長並不等同於盈利改善。

多家AI應用跨過“1億美元門檻”

儘管如此,AI應用近期的收入增長依然不容忽視。過去6個月中,已有 13家 AI應用公司年化收入突破 1億美元這一關鍵節點。

其中,音樂生成應用 Suno 的年化收入已超過 2億美元;代碼智能體公司 Cognition 的年化收入約 4億美元;而代碼助手 Cursor 的增長最爲迅猛,近幾個月年化收入已突破 10億美元。

商業模式開始多元化,廣告成爲新路徑

收入增長也反映出AI公司正在探索訂閱之外的商業模式。其中,廣告正逐漸成爲重要補充。

例如,醫療聊天機器人 OpenEvidence 通過向製藥公司出售廣告位實現變現,模式類似於谷歌的搜索廣告。數據顯示,該公司在僅售出約十分之一廣告庫存的情況下,年化收入已達 1.5億美元,理論上具備衝擊 10億美元級別收入的潛力。

高收入不等於長期安全,競爭正在加劇

儘管收入快速增長,但AI創業公司能否長期存活仍存在不確定性。以 Cursor 和 Cognition 爲例,它們目前是AI時代表現最突出的代碼類創業公司之一,但正面臨來自“上游模型廠商”的直接競爭。

OpenAI 和 Anthropic 已開始推出自有編程工具。以 Anthropic 爲例,其 Claude Code 的收入規模已與 Cursor 相當,而 Cursor 實際上擁有近兩年的先發優勢。這意味着,AI生態中的“平臺反向擠壓應用層”風險正在顯現。

收入仍將增長,但增速分化不可避免

綜合來看,“AI原生”公司的整體收入規模仍有望繼續擴大,但在部分細分領域,增速放緩甚至競爭洗牌並不令人意外。對投資者而言,收入增長的質量、可持續性與競爭位置,將比單純的規模數字更加關鍵。