【新股IPO】“不賣隔夜肉”的錢大媽遞表港交所 高負債、盈利波動或成攔路虎?

金吾財訊 | “不賣隔夜肉”的錢大媽於2026年1月12向港交所主板提交上市申請,中金公司、農銀國際。

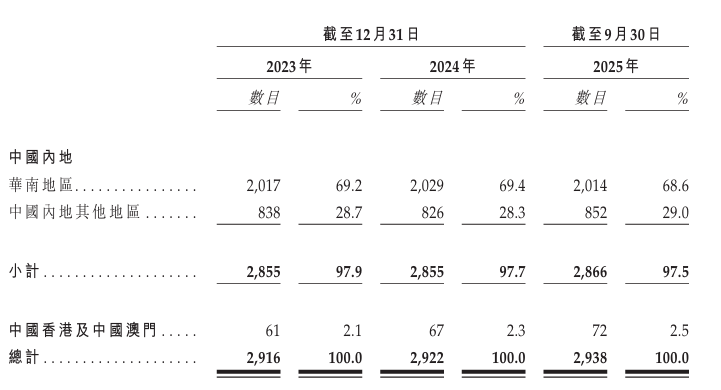

錢大媽的核心競爭力源於其社區定位與模式創新。中國居民高密度聚集居住於社區的特點使得社區店店型成爲頗有吸引力的零售場景。根據灼識諮詢的資料,2024年近60%的生鮮產品零售在社區場景中完成,佔據生鮮產品消費的絕對主流,中國社區生鮮零售市場蘊含着巨大的增長機遇。公司在此背景下,以大中型社區周邊點位爲主佈局了高度便利的線下門店網絡。並在社區內捕捉“熟客經濟”的循環需求,進而積累了高忠誠度與高復購率的用戶羣體。截至2025年9月30日,公司的門店網絡包括遍佈中國14個省、直轄市及特別行政區的2938家社區門店,擁有1754名加盟商。

至於銷售模式,公司在行業中首創“折扣日清”銷售模式,嚴格踐行“不賣隔夜肉”標準並應用於所有生鮮產品供應。而所謂折扣日清模式,即門店每日下午七點開始打九折,其後每30分鐘額外再增加一折,直至晚上十一點三十分剩餘產品免費贈送。爲支撐這一模式運轉,錢大媽搭建了16個綜合倉,總建築面積爲12.53萬平方米,實現絕大多數生鮮產品於綜合倉的週轉時間不超過12小時,豬肉產品從屠宰場送達消費者餐桌最快僅需六個小時。

然而,看似繁榮的表象下,錢大媽的上市之舉更像是一場緩解生存壓力的被動選擇,光鮮數據背後暗藏的財務問題與模式侷限,成爲制約其長遠發展的隱形枷鎖。

細究其財務表現,公司盈利波動明顯,2023年、2024年其股東溢利分別爲1.69億元、2.88億元,但2025年前九個月卻驟然轉爲虧損2.88億元,虧損額恰好等同於2024年全年淨利潤。

另一邊,高負債運營已成爲錢大媽不可迴避的風險。截至2025年9月30日,公司資產總額17.95億元,負債總額卻高達35.29億元,資產負債率飆升至196.66%。其中流動資產14.65億元,流動負債31.82億元,流動比率僅0.46,短期償債能力嚴重不足。與此同時,公司增長已陷入停滯,2023-2024年營收近乎持平於117億元附近,而2025年首9月營收再下滑4.2%,增長動能的缺失讓其財務狀況雪上加霜。

加盟模式的弊端與“折扣日清”模式的內在矛盾,進一步加劇了錢大媽的發展困境。加盟這種輕資產擴張模式雖快速擴大了規模,但也帶來了管理難題。此外,公司此前揮師北上的嘗試已以失敗告終,北京地區全部門店關閉,暴露了其模式的地域適應性侷限。目前,公司門店絕大多數仍聚焦於華南地區,佔比近7成。

錢大媽憑藉精準的社區定位和模式創新,在社區生鮮領域建立了先發優勢,但其赴港上市更多是出於緩解財務壓力的現實需求。展望來看,公司盈利波動、高負債運營以及模式的侷限性問題使其後續發展充滿不確定性,若能成功上市或許能獲得短期的資金支持,但長遠發展仍需解決當前的可持續性問題。

公司名稱:錢大媽國際控股有限公司

保薦人:中金公司、農銀國際

控股股東:馮衛華,透過FWH Holding Ltd.、JS Feng Ltd.、WH Feng Ltd.及Qdama Talent,有權控制公司已發行股份50.65%投票權的行使。

基本面情況:

公司是中國最大的社區生鮮連鎖企業,經營家喻戶曉的“錢大媽”品牌。2024年,公司的整體GMV達到了148億元。公司的產品組合豐富,涵蓋不同產品類型,包括動物蛋白(即(i)豬肉產品、(ii)肉禽蛋(豬肉產品除外)及(iii)水產)、蔬果(即蔬菜及水果)以及冷藏加工食品。

行業現狀及競爭格局:

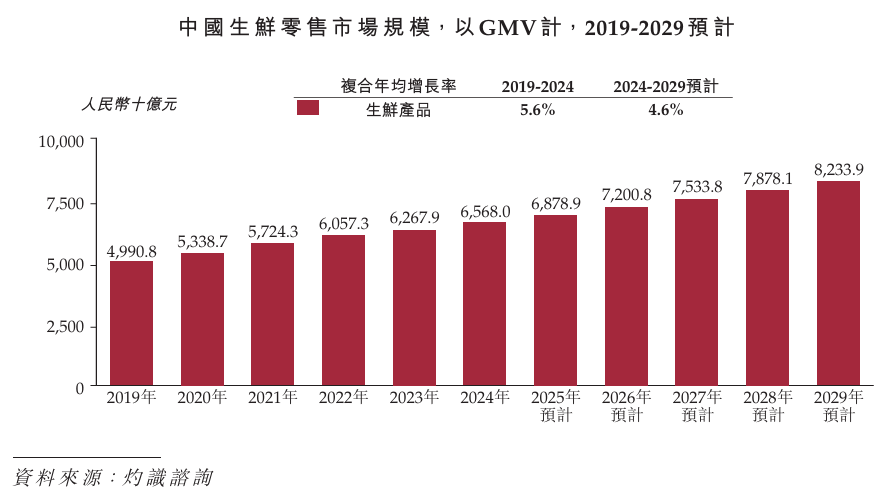

中國生鮮零售市場的市場規模(按GMV計)自2019年的人民幣49,908億元增長至2024年的人民幣65,680億元,複合年均增長率爲5.6%。中國生鮮市場的市場規模將於2029年進一步增長至人民幣82,339億元,自2024年起的複合年均增長率爲4.6%。

根據灼識諮詢報告,中國社區生鮮連鎖行業經歷了快速的發展,市場規模由2019年人民幣2,406億元增長至2024年的人民幣6,162億元,年均複合增長率達到20.7%,並將在未來5年以15.5%的年均複合增長率繼續增長,並在2029年達到人民幣12,664億元。

中國社區生鮮連鎖行業競爭格局較爲分散,2024年前五名的社區生鮮連鎖品牌GMV市佔總和爲7.3%。

按2020-2024年生鮮產品的GMV計,公司連續五年爲中國最大的社區生鮮連鎖品牌;2024年公司在中國的生鮮產品的GMV達到135億元人民幣,在社區生鮮連鎖行業的市場份額爲2.2%。

財務狀況:

公司於2023年、2024年分別錄得收入117.44億元、117.88億元。2025年首9月,公司收入同比減少4.2%至83.59億元。

公司於2023年、2024年分別錄得公司擁有人應占溢利1.69億元、2.88億元。2025年首9月,公司由盈轉虧2.88億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司於經營所在市場面臨激烈競爭。未能有效競爭可能對公司的客戶基礎、市場份額及盈利能力造成重大不利影響;

2、公司業務的增長取決於公司強大的品牌,而任何未能維持、保護及提升公司的品牌,均可能對公司的業務前景及經營業績造成重大不利影響;

3、公司業務的增長取決於公司吸引及挽留龐大消費者羣體的能力,而任何未能滿足消費者不斷變化的需求及偏好或維持優質消費體驗,均可能對公司的品牌聲譽、業務前景及經營業績造成重大不利影響;

4、公司、公司的加盟商或供應商未能維持公司產品有效品控系統的失誤,或任何全行業的食品安全問題,均可能對公司的品牌聲譽、業務及經營業績造成重大不利影響;

5、公司的未來增長取決於公司持續擴張門店網絡及管理該網絡經營表現的能力。

公司募資用途:

1、擴展公司的門店網絡,包括自營門店及加盟店,以擴大公司的地理覆蓋範圍及加深公司的市場滲透率。

2、豐富公司的產品組合及發展公司的品牌及營銷工作。

3、通過提升公司的採購效率及升級綜合倉來增強公司的供應鏈能力。

4、加強及升級公司的數字化及智能化基礎設施,以進一步改善公司的運營效率。

5、潛在投資、合併及收購機會,以進一步擴大公司的門店網絡及加強公司的產品加工能力。

6、營運資金及一般公司用途。