【首席視野】管濤:衆口一詞的人民幣升值“真相”

管濤系中銀證券全球首席經濟學家、中國首席經濟學家論壇理事

要點

細究結匯潮、人民幣匯率重估,並將匯率重估與中國資產重估掛鉤等判斷,似乎均缺乏數據、事實或理論的支持。

注:本文發表於《第一財經日報》2026年1月12日。

2025年,人民幣匯率(如非特指,本文均指人民幣對美元匯率)終結了過去三年跌多漲少的行情,逆勢走強。尤其是自去年11月底起加速升值,到年底境內外交易價先後升破7。一時間,結匯潮、重估之旅、新週期之說等又甚囂塵上。有外資投行提出,人民幣匯率結構性低估,並直言人民幣升值是2026年“最高確信度”的交易。國內也有人呼應,人民幣匯率重估將推動中國資產重估。然而,細究上述一系列重大判斷,似乎均缺乏數據、事實或理論的支持。

結匯潮迄今尚缺乏數據支持

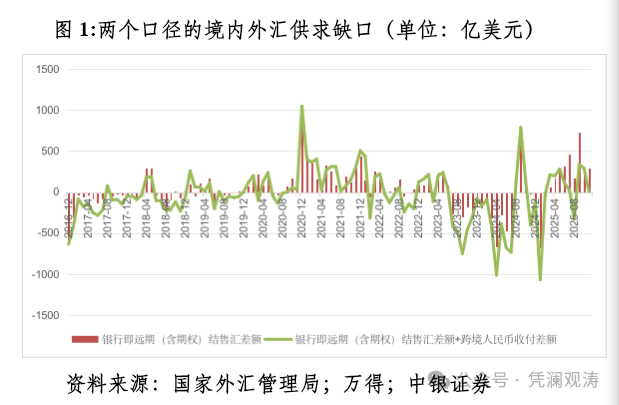

2023年7月至2025年2月,人民幣匯率總體承壓。除2024年8~10月外,其他月份衡量境內主要外匯供求關係的銀行即遠期(含期權)結售匯(下稱“銀行結售匯”)均爲逆差。2025年3月起,銀行結售匯轉爲持續順差,人民幣升值跡象逐步顯現,到11月累計順差2733億美元。同期,銀行代客人民幣涉外收付累計淨流出1115億美元。鑑於涉外人民幣外流後部分將通過跨境人民幣清算渠道到境內銀行間市場購匯平盤,不納入銀行結售匯統計,故境內外匯實際供過於求缺口小於結售匯順差。其中,11月份,結售匯順差297億美元,環比僅增加24億美元,且遠低於9月份的順差734億美元;剔除人民幣涉外收付淨流出後,順差僅爲7億美元,遠小於9、10月份分別爲335億和288億美元的規模(見圖1)。

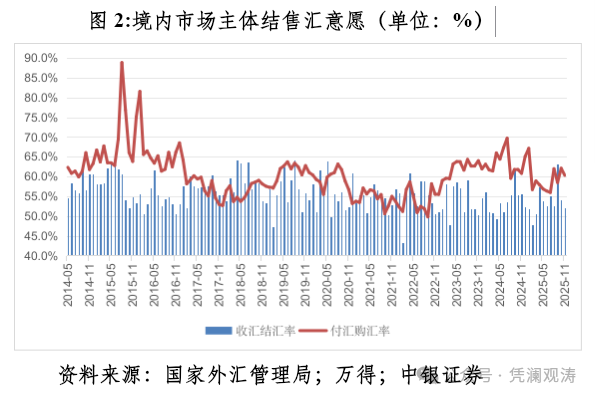

外匯形勢的好轉主要不是因爲市場結匯意願增強,而是購匯動機減弱。2025年3~11月,不含遠期履約的銀行代客收匯結匯率平均爲54.6%,較2023年7月至2025年2月均值高出1.4個百分點;付匯購匯率平均爲58.8%,回落4.4個百分點。其中,11月份,收匯結匯率、付匯購匯率分別爲52.0%和60.3%,環比分別回落2.1和1.8個百分點(見圖2),顯示當月市場主體並未因人民幣加速升值而形成一致性預期,總體是收外匯付外匯,自然對沖匯率風險。

人民幣升破7發生在2025年12月。當月,境內交易價相對中間價、離岸人民幣匯率(CNH)相對在岸人民幣匯率(CNY)轉爲持續在偏強方向。人們有理由懷疑“這次不一樣”。因爲月度外匯收支數據要到2026年1月中下旬才發佈,故現在只能用高頻數據銀行間市場即期詢價日成交量做推斷。

2020年12月可作爲參照。當時,正值2020年6月以來人民幣震盪升值,到該年底境內即期人民幣匯率(指境內銀行間市場下午四點半成交價)升至6.50附近,市場憧憬來年人民幣將破6進入5時代。在此背景下,12月份錄得結售匯順差984億美元,爲2015年“8·11”匯改以來單月最大順差。同期,銀行間市場月均即期詢價成交量環比增長12.1%。2025年12月,銀行間市場月均成交346億美元,環比回落14.3%(見圖3)。自2025年12月25日起,CNH和CNY先後升破7,12月25~31日銀行間市場日均成交362億美元,雖然較12月初至12月24日日均成交量高出6.0%,但較11月月均成交量下降10.4%。

實際匯率跌本幣匯率未必漲

人民幣實際有效匯率(REER)貶值伴隨着貨物貿易順差擴大,被認爲是人民幣匯率嚴重低估的重要證據。只是現實中,REER貶值並不意味着本幣匯率必然低估或升值。

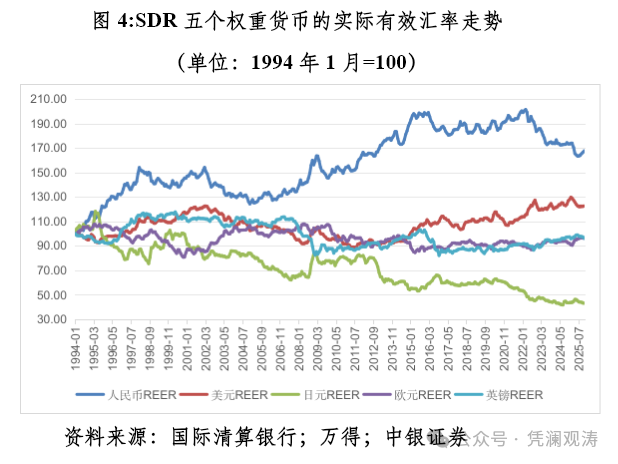

根據國際清算銀行(BIS)編制的數據,人民幣REER自2022年3月起見頂回落,到2025年11月累計下跌16.7%。同期,國際貨幣基金組織(IMF)特別提款權(SDR)中的其他四個籃子貨幣——美元、歐元、英鎊、日元的REER分別上漲6.5%、5.7%、5.9%和下跌17.3%。顯然,近年來人民幣REER相對美元、歐元、英鎊走勢偏弱,但1994年初以來累計上漲67.8%,明顯高於後三者分別上漲22.9%、下跌4.3%和4.0%。同期,日元與人民幣REER跌幅相近(見圖4),但2025年做多日元沒賺到錢,2026年依然勝算不高。

2022年4月至2024年12月,人民幣和日元REER分別下跌13.9%和14.4%(見圖4)。2025年,日本央行加息兩次,中國人民銀行降息一次,美聯儲降息三次。全年,月均10年期日美國債負利率差收斂113個基點,10年期中美國債負利率差收斂29個基點。拿到這兩手“牌”,2025年做多日元似乎應該是手拿把攢,結果卻沉重打臉。全年,日元對美元僅升值0.3%,還不及境內人民幣即期匯率4.4%的漲幅。甚至在去年12月份美聯儲第三次降息、日本央行第二次加息後,日元匯率還進一步走低,較4月底的年內高點最多回撤了10%以上。

出於以下兩點擔憂,2026年仍無人敢肆意做多日元。一是日本政府換屆後的財政擴張政策,重新點燃了市場對於日本政府債務負擔的疑慮;二是日本通脹韌性與內需疲軟並存,市場預期日本央行加息空間有限,且日元實際利率顯著爲負。目前尚不排除2026年日元匯率或再度測試160關口。

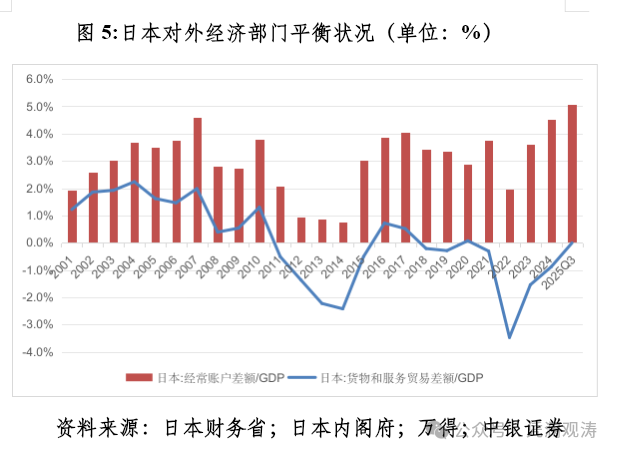

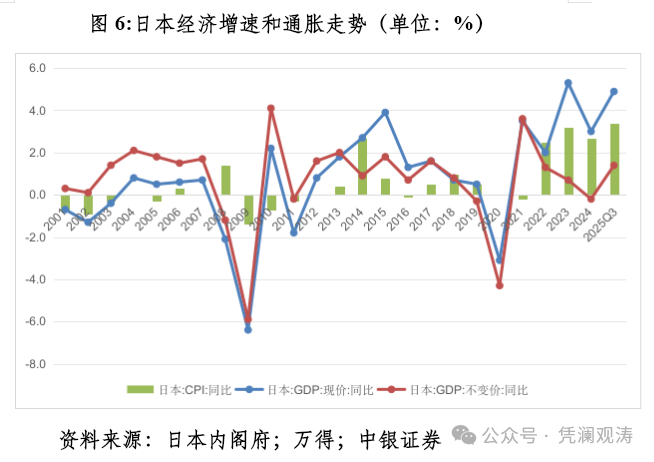

從貨物貿易看,中國比日本強勁。日本自2021年以來貨物貿易持續逆差,同期中國貨物貿易順差不斷擴大。但從經常項目看卻不盡然。中國貨物貿易順差,服務貿易和投資收益卻是逆差,2024年經常項目順差/國內生產總值(GDP)爲2.2%,環比上升0.8個百分點;2025年前三季度該比例進一步升至3.5%,但仍在±4%的國際警戒線以內。日本貨物貿易和服務貿易均是逆差,但投資收益大順差,2024年經常項目順差/GDP爲4.5%,環比上升0.9個百分點;2025年前三季度該比例進一步升至5.1%,連續兩年超出國際警戒線(見圖5)。

此外,均衡匯率是指經濟內外同時達到均衡時對應的匯率水平。從對外部門來看,中國經常項目尤其是貨物貿易順差不斷擴大,或顯示人民幣匯率低估,需要升值;但從對內部門來看,中國物價低位運行,名義經濟增速低於實際經濟增速,經濟處於負產出缺口,又顯示人民幣匯率高估,需要貶值。而日本對外部門整體不弱,且其國內通脹持續爆表,名義經濟增速持續高於實際經濟增速(見圖6),經濟處於正產出缺口,內外部均衡均指向日元匯率低估,更加需要升值。但如前所述,無人敢單邊押注日元升值。因爲影響匯率走勢的因素很多,且絕大多數時間都是多空交織。只是不同的時候,不同的因素在發揮主導作用。

需要指出的是,篇首所提外資投行2025年5月初用同樣的模型評估,得出了貿易加權的實際美元指數高估,並做出了美元資產價值可能面臨中期調整壓力的判斷。而2024年11月,該投行卻預言2025年“美元更強更久”時代來臨,關稅壓力下非美貨幣“內外交困”。2025年前4個月,美國接連遭遇“股匯雙殺”和“股債匯三殺”。此後,該機構開始唱空美元,有“馬後炮”之嫌。不過,投行的研究與交易部門之間有防火牆,交易部門通常不會按照研究部門的策略進行交易。因此,大家也不必太較真。

匯率與資產價格無線性關係

當下,很多人嘗試通過推算近年來中國有多少出口收入未收匯或收匯未結匯,來判斷人民幣的升值壓力。有機構甚至喊出了有零有整的人民幣升值目標位。對此,筆者是高山仰止。

其實,這種工作是費力不討好。因爲國際收支與海關口徑的貨物貿易統計存在較大差異,這使得通過貨物流與資金流匹配的測算方法缺乏參照系。同時,歷史上人民幣升值與當期銀行結售匯順差的關係並不穩定。例如,2020年6~12月,受益於國內疫情防控好、經濟復甦快,外部中美利差大、美元走勢弱,境內即期人民幣匯率累計上漲9.3%,同期銀行結售匯累計順差1378億美元;2022年11月至2023年1月,國內防疫轉段,市場憧憬中國經濟V形反彈,人民幣匯率止跌回升,即期匯率累計上漲8.0%,銀行結售匯順差205億美元;2024年8月~10月,受益於國內宏觀政策轉向,人民幣匯率止跌企穩,即期匯率最多反彈3.0%,銀行結售匯累計順差1034億美元(見圖1)。

可見,同樣是千億美元量級的結售匯順差,人民幣既可能大漲,也可能小漲,但數百億美元量級的順差,人民幣也可以飆升。有市場機構喊出未來有上萬億美元出口未收匯調回境內,人民幣上漲10%的預測目標。不知看完上述三個事實後,它們是否還有這種勇氣?

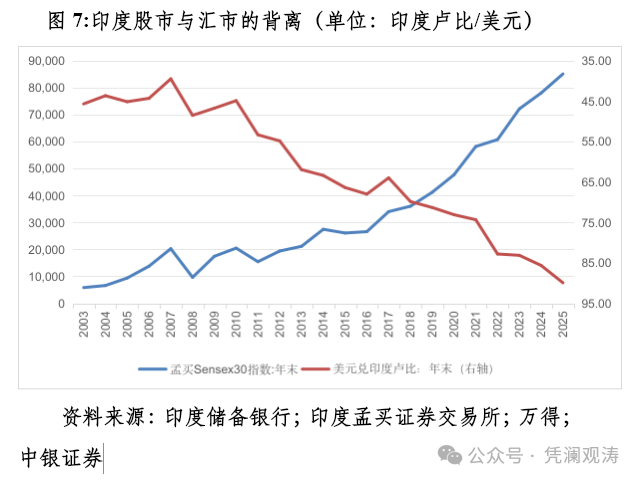

更有不少人將人民幣匯率重估與中國資產重估掛鉤。似乎人民幣不升值,“9·24”行情以來的中國資產重估就可能半途而廢。但“股匯雙升”並非必然。如2023年以來,日元持續走弱,卻不影響日本股市連續三年牛市,日經225指數迭創歷史新高。再如2025年,美元指數重挫,也不影響美國三大股指迭創歷史新高。還如印度盧比對美元匯率自2018年以來連跌八年,印度股市卻“八連漲”,一個在迭創歷史新低,另一個卻在迭創歷史新高(見圖7)。外匯市場與股票市場本就是不同的資產價格運行邏輯,不要牽強附會。

更爲關鍵的是,在貿易大順差、民間由對外淨債務轉爲淨債權的情況下,你確定人民幣升值一定是中國資產重估的利好嗎?筆者2023年9月發表的《人民幣匯率波動對上市公司盈利的影響分析》研報顯示:從A股上市公司財務數據看,2015~2022年間,非金融企業中在升值年份產生淨匯兌收益的平均比例爲19.3%,在貶值年份該比例達到57.7%。據測算,人民幣貶值幅度較大的2016和2022年,分別有58.9%和64.0%的非金融企業產生匯兌收益,匯兌收益和匯兌損失的公司軋差合計分別產生淨匯兌收益54億和451億元;人民幣升值幅度較大的2017和2020年,分別僅有18.9%和19.1%的非金融企業產生匯兌收益,合計分別產生淨匯兌損失168億和246億元。

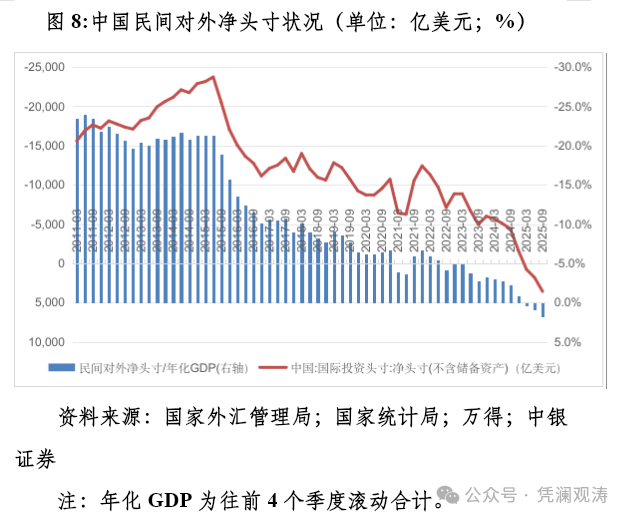

當時,中國對外部門是貿易大順差、民間對外淨負債。貿易順差背景下,人民幣貶值將增厚出口收入的匯兌收益。民間對外淨負債(指不含儲備資產的對外淨頭寸),理論上貶值將增加企業對外償債成本。但由於“8·11”匯改以來,民間對外淨負債大幅減少,到2022年底降至8849億美元,與年化GDP之比爲5.0%,分別較2015年二季度末下降1.48萬億美元和16.4個百分點(見圖8)。因此,儘管人民幣貶值在金融渠道依然錄得匯兌損失,但被貿易渠道的匯兌收益抵補後仍爲淨匯兌收益。

自2025年一季度起,中國民間轉爲持續對外淨債權,到2025年三季度末爲3587億美元,與年化名義GDP之比爲1.8%(見圖8)。此種情形下,若人民幣大幅升值,預計上市公司在貿易和金融渠道均將錄得淨匯兌損失,進而影響上市公司盈利。

至於說人民幣升值將吸引外資流入,也是把事情想簡單了。人民幣升值固然會增加存量外資的收益,卻會增加增量外資的成本,升值能否吸引外資淨流入取決於這兩股力量的博弈。同時,中國貿易順差擴大、人民幣實際有效匯率貶值均是國內供強需弱、物價走勢不振的外在表現。人民幣升值或將產生強化國內供強需弱矛盾和物價持續下行壓力的二階反應,這將令人民幣升值對境內外投資者情緒的影響機制更加複雜化。