【熱門行業】2026元年已至? 萬億賽道商業航天崛起

金吾財訊 | 當前,全球商業航天產業正迎來前所未有的發展熱潮,國內市場更是呈現出資本密集註入、技術快速迭代、基礎設施加速完善的蓬勃態勢,萬億級賽道輪廓日益清晰。

根據《中國商業航天產業研究報告》中國商業航天產業規模預計在2025年達到2.5萬億—2.8萬億元,年均複合增長率超20%,商業航天企業數量超過600家。另據該報告統計,2025年我國共完成87次航天發射任務,其中民營商業火箭企業承擔23次。

從火箭發射的轟鳴到資本市場的角逐,從政策紅利的釋放到商業化場景的落地,中國商業航天產業正告別“概念炒作”的初級階段,邁入“政策+技術+資本”三重共振的黃金髮展週期。

資本市場角逐

2025年12月31日,上交所官網顯示藍箭航天招股書正式獲得受理,由中金公司擔任保薦人。此次IPO擬募資75億元,其中27.7億元投向可重複使用火箭產能提升項目,47.3億元用於可重複使用火箭技術提升項目。

除了藍箭航天外,星河動力、中科宇航、微納星空、屹信航天、天兵科技、愛思達航天、星際榮耀均已在當地證監局進行輔導,擬衝刺A股上市;另外國星宇航、福信富通則將目標瞄準了港股。

發射領域密集首飛

資本端的踊躍佈局,與技術端的持續突破形成了良性互動。2025年末,國內航天發射領域迎來密集窗口期,一系列發射任務的推進爲商業航天技術積累了關鍵數據。12月20日,長征五號運載火箭成功將通信技術試驗衛星二十三號送入預定軌道;12月23日,長征十二號甲遙一運載火箭在東風商業航天創新試驗區實施首飛,雖一子級回收未果,但二子級順利入軌,飛行試驗任務取得基本成功;12月26日與30日,長征八號甲、長征四號乙運載火箭相繼完成發射任務。

後續,國內可重複使用中大型運載火箭也將迎來密集首飛期,產業技術迭代進入關鍵階段。其中,長征十二號乙(CZ12B)是CZ-12A火箭的液氧煤油版,二者可共用中國商火研試發射工位,預計有望在2026年首飛。中國火箭公司在研的5m可重複使用液體運載火箭--長征十號乙預計2026年上半年實現首飛,載人工程辦公室宣佈長征十號甲運載火箭將於2026年首飛併發射夢舟載人飛船。民營火箭公司星際榮耀的雙曲線三號可重複使用運載火箭計劃於2026年上半年在海南文昌執行首飛任務。

可重複使用技術的突破,對商業航天產業具有里程碑意義。當前全球商業航天競爭的核心,在於通過技術創新降低發射成本,而可重複使用火箭正是實現這一目標的關鍵路徑。我國密集推進相關技術試驗,旨在加速攻克低成本、高頻率、可重複使用的核心難題,爲後續批量發射衛星、支撐衛星互聯網組網等商業化需求奠定基礎。

政策與資金護航

產業的快速發展離不開政策與資金的雙重護航。

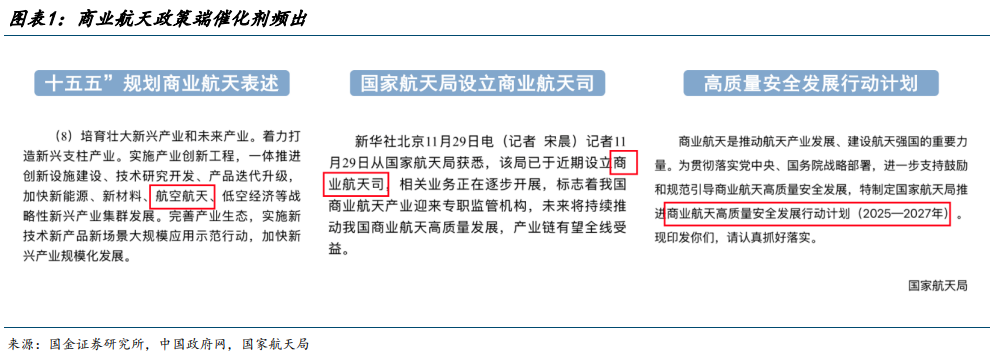

政策端的支持愈發全面,在頂層設計層面,2025年10月,《中共中央關於制定國民經濟和社會發展第十五個五年規劃的建議》強調加快建設航天強國,加快航空航天戰略性新興產業集羣發展。

2025年11月25日,《推進商業航天高質量發展行動計劃(2025—2027年)》發佈,其意義在於將商業航天全面納入國家航天發展總體佈局,並系統部署了五大方面22項重點舉措。其中,設立國家商業航天發展基金、開放國家科研設施項目、推動政府採購等條款,將幫助解決行業發展的資金、技術和市場痛點。

2025年底,國家航天局正式成立商業航天司,並設立首期規模200億元的國家商業航天發展基金,爲行業發展注入重磅資金支持;同期國內商業航天行業融資總額達186億元,其中前11個月融資額約120億元,儘管同比有所下降,但資金集中度顯著提升,重點流向具備商業化落地能力的細分賽道和頭部企業。

地方與監管層面同步發力。12月25日,上海市印發《關於支持長三角G60科創走廊策源地建設的若干措施》,明確將加快航空航天產業發展作爲重點方向,聚焦衛星製造、商業運營等關鍵環節強化佈局;12月25—26日召開的全國工業和信息化工作會議強調,要培育壯大新興產業和未來產業,將航空航天與低空經濟打造爲新興支柱產業,進一步提升行業戰略定位;12月26日,上交所發佈《發行上市審覈規則適用指引第9號》,明確商業火箭企業可適用科創板第五套上市標準,爲具備關鍵核心技術突破能力的科技型企業打通更精準的資本市場融資渠道。

2026將是產業元年?

儘管商業航天產業發展勢頭迅猛,但仍面臨諸多挑戰。一是技術成熟度有待提升,可重複使用火箭的回收成功率、衛星長壽命運行等核心技術仍需持續攻關;二是行業競爭加劇,國內外企業紛紛佈局,頭部效應將愈發明顯,中小微企業面臨更大的生存壓力;三是商業化模式仍需完善,部分應用場景的用戶付費意願有待培養,盈利穩定性仍需時間驗證;四是核心零部件國產化率仍有提升空間,部分高端材料和精密部件仍依賴進口。

展望2026年,開源證券表示,國內商業航天有望迎來“政策+技術+資本”三重共振,值得高度期待。國金證券認爲,今年將是中國商業航天產業的阿爾法元年,行業邏輯將從單純的題材映射轉向基於供應鏈業績兌現的基本面投資。

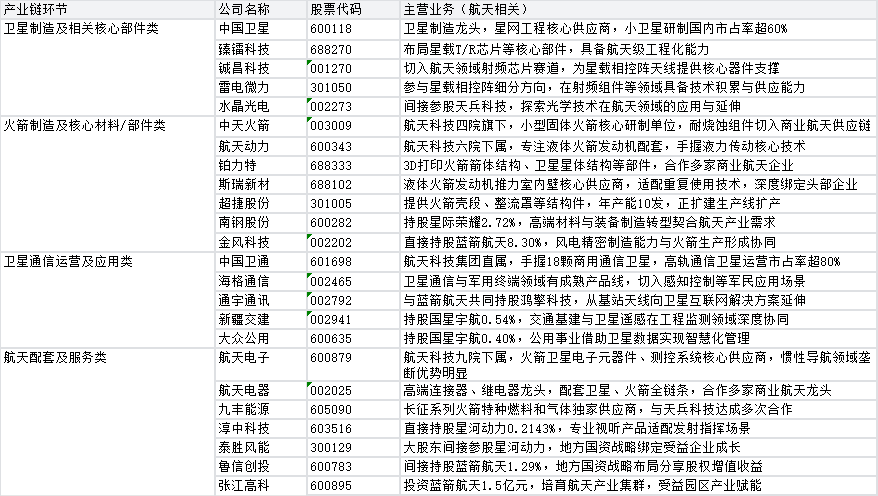

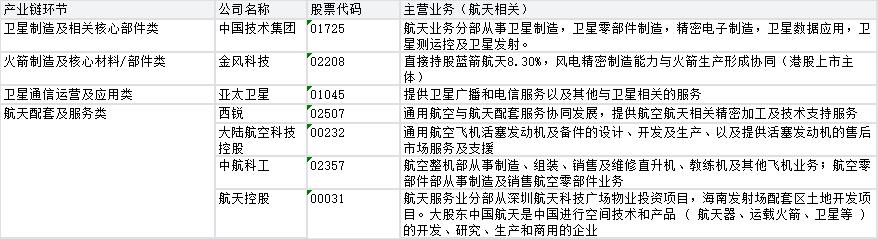

A股與H股相關概念股

商業航天產業鏈條漫長,涵蓋上游核心零部件、中游火箭與衛星製造及發射、下游應用與運維等多個環節,當前各細分賽道呈現出分化發展的態勢。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。