宇樹科技概念股全景圖譜:從“情緒擴散”到“受益分層”(文尾附相關受惠概念股表格)

金吾財訊 | 隨着宇樹科技上市預期逐步明朗,圍繞其形成的概念股體系正在快速擴展。但從投資分析角度看,並非所有“宇樹科技概念股”都處在同一受益層級。結合市場披露信息,相關上市公司大致可以劃分爲三類受益路徑:股權重估型、產業鏈訂單型與行業映射型。這一分層,有助於理解概念行情背後的真實邏輯與潛在分化。

第一梯隊:股權重估型概念股——直接受益宇樹科技上市

這一梯隊的核心特徵是:直接或準直接持有宇樹科技股權,宇樹科技上市後,其投資將面臨明確的資產價值重估。

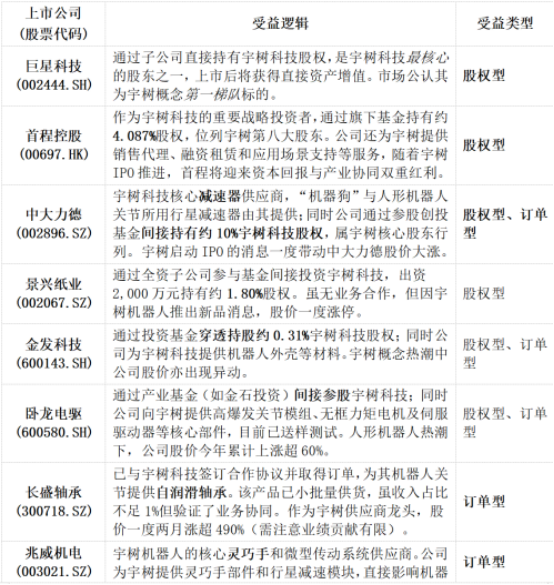

其中,市場公認的代表包括:巨星科技(002444.SZ),被視爲宇樹科技概念股中股權關係最爲直接、邏輯最硬的標的。公司通過子公司直接持有宇樹科技股權,宇樹科技一旦上市,其對應權益將直接反映爲資產增值,是A股市場中最典型的“宇樹上市受益股”。京山輕機(000821.SZ)通過產業投資基金參與了宇樹科技的早期投資。雖然持股比例相對有限,但在宇樹科技上市預期催化下,仍具備一定的股權重估彈性。臥龍電驅(600580.SH)、景興紙業(002067.SZ)、金髮科技(600143.SH)上述公司均通過產業基金或子公司間接持有宇樹科技股權。其中,金髮科技披露的穿透持股比例約爲0.42%。這類公司在市場情緒階段往往表現活躍,但從中長期看,其受益程度取決於持股比例、會計處理方式及是否具備進一步加碼或協同的可能性。

整體而言,股權重估型概念股的核心變量在於“持股比例是否足以進入估值模型”。持股比例越高、關係越直接,其受益確定性越強。

第二梯隊:產業鏈訂單型概念股——受益於人形機器人商業化

相比單純的股權概念,已確認進入宇樹科技供應鏈或合作體系的公司,其受益邏輯更偏向產業層面,核心在於訂單放量與業務延展。

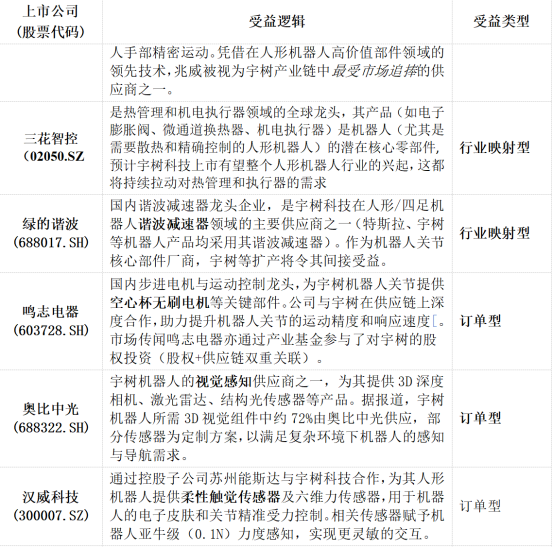

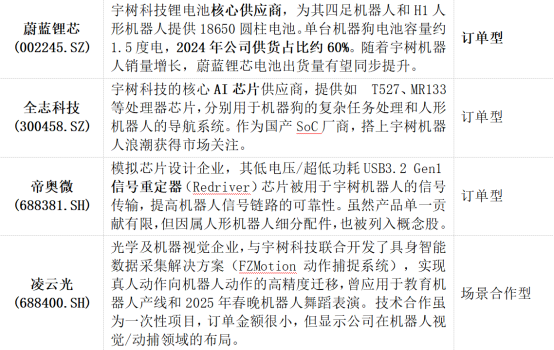

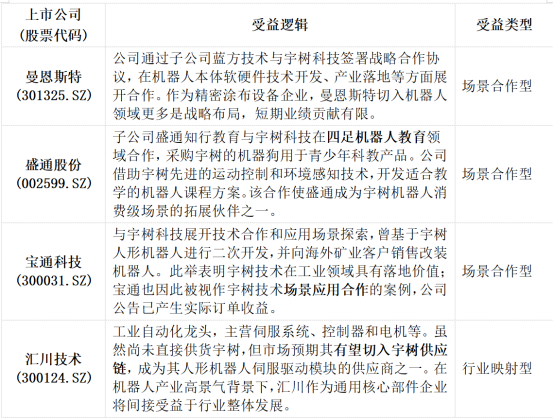

代表公司包括:長盛軸承(300718.SZ),已與宇樹科技簽訂協議並取得訂單,爲其人形機器人關節部位供應自潤滑軸承。該公司是2025年宇樹概念中市場關注度極高的個股之一。不過,公司亦明確提示,相關業務收入佔比目前不足1%,短期內更多體現爲情緒彈性,長期仍需觀察機器人業務的放量節奏。中大力德(002896.SZ)宇樹科技的減速器供應商之一,處於人形機器人核心部件環節。若宇樹科技產品進入規模化階段,中大力德具備向訂單邏輯切換的潛在條件。奧比中光(688322.SH)爲宇樹科技提供3D視覺相機產品,屬於機器人“感知層”關鍵環節。該類公司往往不只綁定單一客戶,更受益於整個機器人產業的滲透率提升。寶通科技(300031.SZ)與宇樹科技進行技術溝通與場景調試,並已將基於宇樹機器人二次開發的產品銷售至海外礦業客戶,是少數已實現“機器人+工業場景”落地的案例之一,具備一定實質業務支撐。

這一梯隊的核心判斷標準在於:是否具備“訂單可持續性 + 收入佔比提升”的可能。在人形機器人尚處早期階段時,這類公司往往“彈性大、波動大”。

第三梯隊:行業映射型概念股——受益於人形機器人產業β

第三類公司並不一定與宇樹科技形成一對一綁定,但其產品或技術處於機器人產業的通用核心環節,宇樹科技上市及人形機器人熱度提升,將強化其行業估值邏輯。

典型代表包括:三花智控(002050.SZ),該公司是熱管理和機電執行器領域的全球龍頭,其產品(如電子膨脹閥、微通道換熱器、機電執行器)是機器人(尤其是需要散熱和精確控制的人形機器人)的潛在覈心零部件,預計宇樹科技上市將帶動整個人形機器人行業的興起,從而持續拉動對熱管理和執行器的需求。綠的諧波(688017.SH),該公司爲國內諧波減速器龍頭,是機器人核心零部件的代表性公司。任何人形機器人廠商擴產,均將間接利好該類企業。匯川技術(300124.SZ)在伺服系統、電機與自動化領域具備深厚積累,市場預期其可能逐步切入人形機器人供應體系,受益於行業整體成長。江蘇北人(688218.SH)旗下子公司同樣佈局四足機器人研發,屬於宇樹科技的同行對標企業。宇樹科技若以較高估值上市,可能爲其提供估值參照與板塊溢價。

以上類型公司更多體現爲行業β受益者,其估值提升往往滯後於核心概念股,但在行情擴散階段具備穩定性優勢。

爲何首程控股在概念股體系中地位不同?

在上述三類概念股之外,首程控股的角色並非簡單歸屬於某一梯隊。

一方面,首程控股通過機器人產業投資平臺較高比例持有宇樹科技股權,具備清晰的股權重估邏輯;另一方面,其並非單點押注,而是系統性佈局機器人賽道,兼具“平臺型投資人”的屬性。這使其在宇樹科技上市邏輯下,呈現出以下特徵:

既是股權重估的直接受益者,又不完全依賴單一項目;估值可採用SOTP拆分模型,而非簡單情緒定價;在概念股分化階段更具抗波動能力。

因此,在宇樹科技概念股體系中,首程控股更接近於中樞型受益標的”:既享受概念行情的上行彈性,又具備向長期價值投資切換的基礎。

以首程控股約4%宇樹科技權益測算:若宇樹上市市值 300億元對應權益約 12億元;若 500億元,對應權益約 20億元;若 800–1000億元對應權益約 33–41億元,因此,在中性及以上假設下,單一宇樹項目已足以對首程控股市值形成實質性支撐。

宇樹科技上市,可能只是首程控股機器人投資進入兌現期的第一塊多米諾骨牌。當資本市場開始重新理解其投資組合價值,首程控股的定價邏輯,或將從“傳統運營公司”邁向“產業投資平臺”。

宇樹科技上市預期的意義,並不止於一家企業的資本化,更在於其有望爲人形機器人行業提供一個可參考、可比較、可複製的估值樣本。

當行業從“講故事”走向“定價格”,最先受益的往往不是製造商本身,而是提前完成佈局的產業投資方。

宇樹科技概念股一覽(A股 + 港股)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。