【美股收評】芯片股撐起「開門紅」!特斯拉大跌2.6% 巴菲特正式交棒,伯克希爾步入「阿貝爾時代」

FX168財經報社(北美)訊 週五(1月2日),美股在2026年首個交易日小幅收高,半導體板塊走強成爲支撐市場的關鍵力量,幫助標普500指數在盤中漲幅回落後仍保持上漲。

數據顯示,標普500指數收漲0.19%,報6,858.47點;納斯達克綜合指數微跌0.03%,報23,235.63點;道瓊斯工業平均指數上漲319.10點,漲幅0.66%,收於48,382.39點。

(來源:FX168)

值得注意的是,標普500指數本次開門紅扭轉了過去三年「首日下跌」的走勢,而從更長週期來看,自上世紀50年代以來美股首個交易日收漲的概率約爲48%,並無明顯規律可循。

盤面上,芯片股領漲市場,AI相關龍頭延續強勢表現。英偉達(Nvidia)當日上漲逾1%,美光科技(Micron Technology)大漲超過10%。兩家公司均爲2025年AI行情的核心受益者,其中英偉達去年累計上漲約39%,美光漲幅更是超過240%。

不過,芯片之外的科技板塊表現分化,軟件股普遍承壓。Salesforce跌超4%,CrowdStrike跌逾3%,Palantir與微軟也出現回調。此外,特斯拉(Tesla)因第四季度交付數據不及市場預期,股價收跌2.59%,成爲拖累科技板塊情緒的重要因素之一。

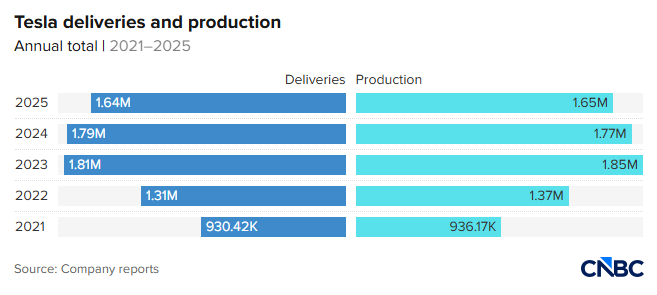

(圖源:CNBC)

特斯拉當日公佈的數據顯示,2025年第四季度交付量爲418,227輛,低於華爾街普遍預期的約426,000輛;季度產量爲434,358輛。更值得市場關注的是,該公司2025年全年交付量約爲164萬輛,較2024年約179萬輛下降8.6%,連續第二年出現年度交付下滑。

交付結構方面,Model 3與Model Y合計交付406,585輛,佔比接近97%,而Model S、Model X及Cybertruck合計僅交付11,642輛。

(圖源:CNBC)

市場普遍認爲,特斯拉在全球電動車競爭加劇的背景下面臨更大壓力,尤其是在歐洲市場遭遇更強的消費者阻力,同時來自比亞迪(BYD)、大衆以及韓系品牌的競爭持續升溫。比亞迪方面則表示其電動車年銷量在2025年增長至226萬輛,首次在年度口徑上超越特斯拉成爲全球最大電動車銷售商。特斯拉將於1月28日公佈第四季度財報,屆時市場將進一步關注其利潤率走勢與2026年銷量指引。

除科技板塊外,市場另一條受到關注的主線來自「巴菲特時代的正式落幕」。伯克希爾哈撒韋(Berkshire Hathaway)股價在週五走弱,A類股在新任CEO格雷格·阿貝爾(Greg Abel)正式接棒的首個交易日下跌1.4%。

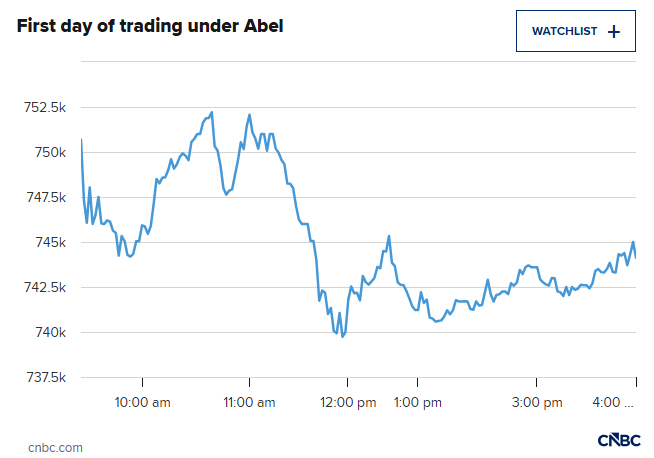

(圖源:CNBC)

此前,沃倫·巴菲特(Warren Buffett)正式卸任CEO職務,結束了長達60年的傳奇掌舵生涯。儘管如此,巴菲特仍將繼續擔任董事長,並試圖安撫股東對公司「後巴菲特時代」的擔憂。他在接受採訪時表示,伯克希爾「未來100年仍存在的可能性比他所能想到的任何公司都更大」。他同時強調,阿貝爾將擁有最終的資本配置決策權,「Greg將是最終決策者」,並直言寧願讓阿貝爾來管理資金,而不是任何頂級投顧或CEO。

數據顯示,伯克希爾2025年全年上漲10.9%,雖然跑輸標普500指數16.4%的年度漲幅,但仍是其連續第10年錄得正回報。截至去年9月底,公司賬上現金儲備達到創紀錄的3,816億美元,在經歷一段時間的淨減持股票後,市場也在觀察阿貝爾是否會改變長期偏穩健的資產配置策略。值得注意的是,自巴菲特去年5月宣佈退休計劃以來,伯克希爾股價走勢相對大盤偏弱,部分投資者仍在評估阿貝爾能否在龐大的實體業務與股票投資組合之間延續巴菲特式的資本配置能力,並繼續支撐其溢價估值。

除科技與金融主線外,部分消費類個股在政策因素推動下表現亮眼。Wayfair當日上漲約6%,RH大漲約8%,原因是美國總統特朗普在新年前夜宣佈將對軟體傢俱、櫥櫃及洗漱櫃等產品的關稅上調推遲一年,具體包括延後對軟體傢俱徵收30%關稅、對櫥櫃和洗漱櫃徵收50%關稅,但仍維持此前9月已實施的25%關稅不變,帶動相關板塊短線走強。

回顧2025年,科技股是推動美股走強的最核心交易主線,標普500指數全年上漲超過16%,實現連續第三年上漲;納指全年漲幅超過20%;道指上漲約13%,三大指數均在去年刷新歷史高點。

對於2026年,華爾街策略師普遍仍看好美股延續上漲趨勢。CNBC市場策略師調查顯示,華爾街對標普500指數2026年平均目標位爲7,629點,意味着較當前水平仍有約11.4%的上漲空間。

Infrastructure Capital Advisors首席執行官Jay Hatfield表示,今年市場可能會在科技與非科技板塊之間持續輪動,但總體方向仍傾向「震盪上行」,並預計區域銀行等板塊有望跑贏,而估值偏貴的科技股——例如特斯拉——可能開始表現落後。