【新股IPO】合合信息(688615)重啓赴港上市 “不差錢”企業爲何執着兩地上市?

金吾財訊 | 已於科創板上市的合合信息(688615)於6月26日遞交的港股招股書在滿6個月法定有效期後,於12月26日正式失效。時隔3天后,12月29日合合信息便更新招股書,重啓港股上市之路。

回溯合合信息的科創板上市歷程,其市場表現堪稱亮眼。2024年9月26日,公司正式登陸上交所科創板,發行價定爲55.18元/股(人民幣,下同),發行規模2500萬股,合計募資13.8億元。上市首日,公司股價便迎來開門紅,開盤價報100元,較發行價大幅上漲81%。如今股價更是上破200元關口,目前216元的股價已較發行價高2.9倍,對應總市值攀升至302億元。

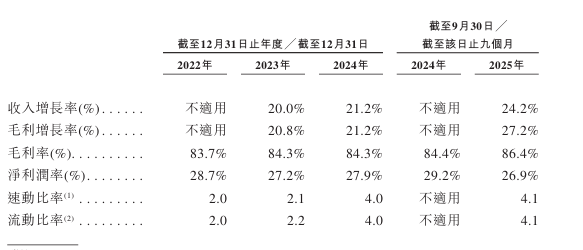

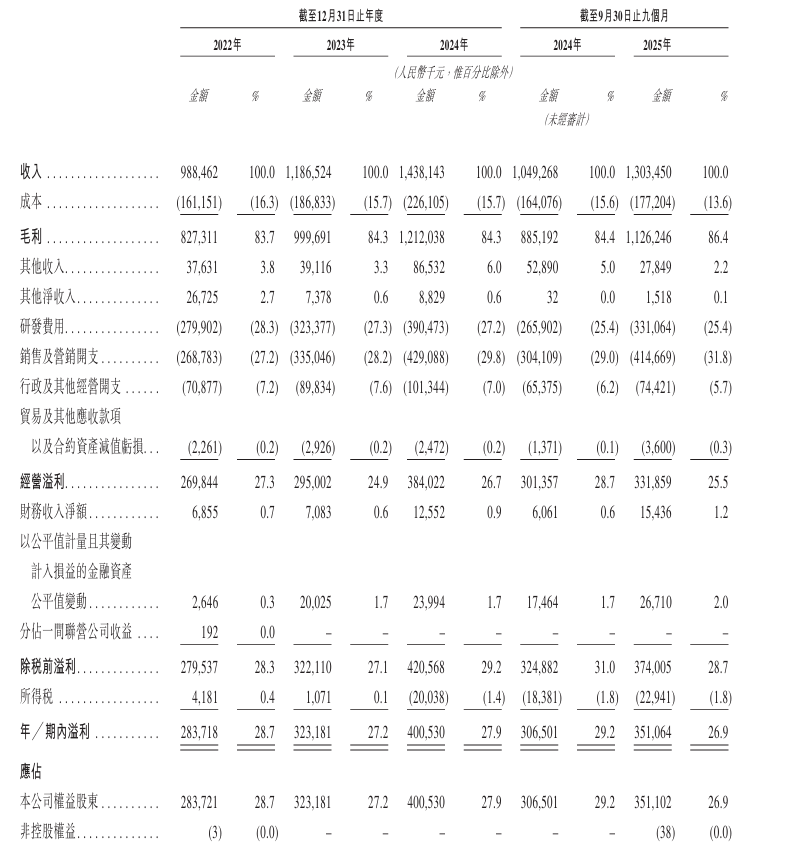

亮眼的市場表現背後,是公司紮實的財務基本面作爲支撐。公司近年來營收增長率均穩定超過20%,今年前三季度營收達到13.03億元,同比增長24.22%;盈利端,同期公司股東應占溢利則同比增長14.55%至3.51億元。

儘管市場表現不差、業績表現也不俗,但合合信息所處的智能文字識別賽道競爭正持續升溫。

從行業格局來看,C端市場中,公司核心產品“掃描全能王”雖在用戶規模和品牌知名度上佔據先發優勢,仍需面對Adobe Scan、Google Lens 等同類工具APP的競爭;同時,在2024年C端效率類AI產品市場排名中,合合信息以2.5%的佔比位列第五,而排名第一的OpenAI、第二的谷歌分別佔據26.8%、20.2%的市場份額,頭部廠商憑藉技術生態與用戶基礎形成的競爭壁壘,使得其在C端市場的趕超難度極大。B端市場方面則呈現差異化競爭格局,亦要與百度、騰訊等具備雲生態優勢的大型綜合AI廠商抗衡,業務拓展難度逐步加大。

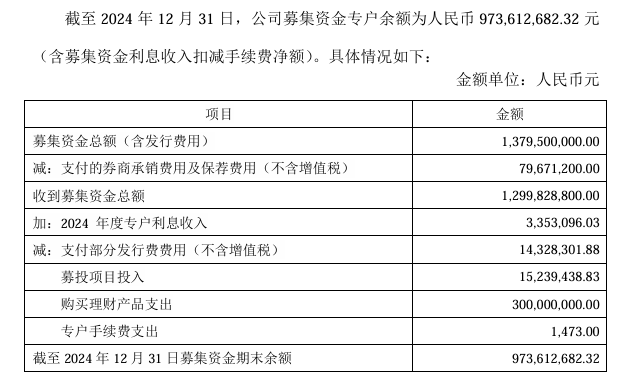

另一方面需要注意的是,合合信息當前的資金儲備極爲充裕,短期償債能力無虞。2024年前三季度,公司流動負債規模僅爲8.2億元,而流動資產合計高達33.72億元,流動比率達到4:1的高位水平,短期財務風險極低。與此同時,公司在手現金及現金等值物餘額達11.86億元,可以說是“不差錢”的典型代表。此前在科創板募資的使用進度也較爲緩慢。在募集資金到賬僅一個月後,合合信息還使用部分募資用途用來增資子公司,另新增募投項目實施主體,分別是上海臨冠、上海生騰、上海盈五蓄。截至2024年底,公司募集資金專戶餘額仍剩餘9.74億元,未使用募資佔比超七成。

更爲關鍵的是,今年年初公司董事會已審議通過募投項目延期議案,原計劃2024年底達到預定可使用狀態的4個募投項目,均被推遲至2026年,意味着大額募資在短期內暫無明確的使用方向。

在科創板募資未充分使用、募投項目延期的背景下,合合信息急於推進港股二次上市的行爲,引發了市場對其核心動機的合理質疑。市場普遍認爲,公司在已有充足現金儲備的情況下頻繁啓動募資,既暴露了戰略規劃的清晰度不足,也反映出資金管理效率有待提升,若無法向投資者清晰闡明二次募資的必要性,其港股上市計劃可能被解讀爲“被動募資”而非基於長期發展的戰略佈局。

公司名稱:上海合合信息科技股份有限公司

保薦人:中金公司

控股股東:鎮立新

鎮立新控制公司已發行股本總額的約29.95%,其中24.19%由其直接擁有,5.76%通過他控制的上海獅吼,再由海獅吼旗下的上海目一然、上海端臨、上海融梨然和上海頂螺這四家公司間接持有。

基本面情況:

公司是一家中國領先的人工智能(AI)產品公司,由一羣懷揣技術理想的科學家們於2006年創立。自成立以來,公司始終致力以AI技術創新賦能,向全球億級用戶及多元化行業企業客戶提供產品。

公司基於多年AI技術的積累和對用戶需求的深入洞察,公司自主研發併成功推出了包括掃描全能王、名片全能王、啓信寶在內的一系列C端產品。

公司將多年積累技術專業知識及應用場景knowhow轉化爲標準化AI產品,向B端客戶提供可擴展工具,幫助客戶提升效率和風險管理能力。公司將多模態文本智能技術封裝成標準化的產品模塊,依託持續優化的自適應學習系統,打造出可跨行業複用的B端標準化AI產品,有效解決實際業務運營中遇到的人工效率低、準確率低的痛點,助力客戶降本增效。公司服務的客戶已覆蓋製造、銀行、保險、零售、科技等近30個行業場景,客戶包括《財富》世界500強公司名單中的約160家。

行業現狀及競爭格局:

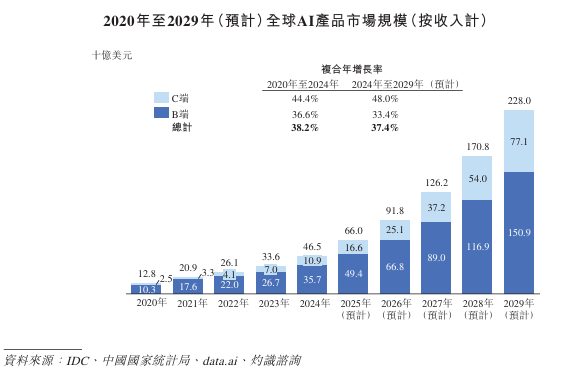

根據灼識諮詢,2024年全球AI產品市場規模達465億美元,市場參與者超10,000名,預計到2029年將進一步增長至2,280億美元,複合年增長率爲37.4%。

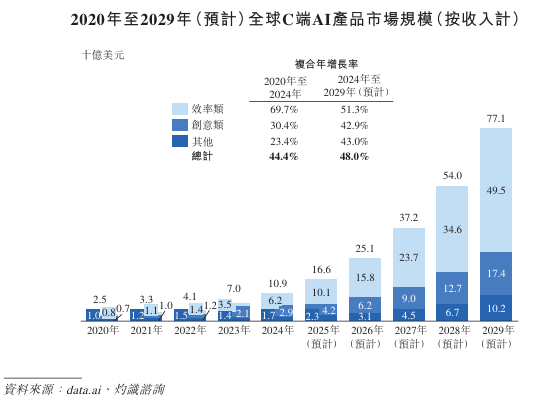

根據灼識諮詢,2024年全球C端AI產品市場規模達109億美元,預計到2029年將增長至771億美元,複合年增長率爲48.0%。在所有分部中,C端效率類AI產品佔據最大市場份額,佔2024年全球C端AI產品總體市場的57.5%。

全球C端效率類AI產品市場由衆多參與者及產品品類組成。MAU超過1億通常被認爲是APP出圈的重要里程碑,意味着產品具備強大的用戶規模、市場影響力及變現潛力。

按2024年相關收入計,公司在MAU超1億的全球C端效率類AI產品公司中排名第五,是其中最大的中國公司。

財務表現:

公司於2022年至2024年分別錄得收入9.88億元、11.87億元及14.38億元;今年首9月收入同比增長24.22%至13.03億元。

公司於2022年至2024年分別錄得公司權益股東應占溢利2.84億元、3.23億元、4.01億元;今年首9月股東溢利同比增長14.55%至3.51億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、AI行業具有不斷變化的特點。倘公司未能開發滿足持續變化的用戶及客戶需求、迎合行業慣例及應對技術快速發展的新技術,公司的競爭力可能受損。

2、AI行業須遵守不斷演進的監管。未來的法律法規可能會提出額外要求及其他義務。

3、AI技術發展迅速,且公司可能會遇到AI技術被濫用的情況。

4、公司所在行業競爭激烈,主要與兩類公司展開競爭:一類是專注於文檔管理和文本處理應用軟件的開發與商業化公司;另一類是集成了同等或類似功能(如對話機器人)的多功能AI產品供應商。

5、公司可能無法改進現有AI產品的特性、功能、性能及可靠性,或開發獲得市場認可的新AI產品。

6、公司可能無法在新行業或場景內擴大AI產品組合。

7、公司的歷史增長未必能反映公司的未來增長。

8、公司的產品可能存在嚴重錯誤或缺陷。

9、公司一直且擬繼續加大研發投入,這可能會在短期內對公司的盈利能力及經營現金流造成負面影響,且可能不會產生公司預期達成的結果。

10、公司可能產生與品牌建設及營銷工作有關的高額成本,且部分營銷活動可能無法有效吸引或留住用戶或客戶。

公司募資用途:

1、未來三至四年提升研發能力,包括:AI前沿基礎技術開發及產品開發。

2、未來三年進行業務拓展,包括:C端產品的全球運營團隊及營銷網絡;B端產品全球銷售及服務網絡。

3、潛在戰略投資、併購機遇,以助力產品升級、提升公司的核心技術實力及支持公司未來三至五年的業務拓展。

4、營運資金及一般公司用途。