英唐智控業績增長承壓,持續加碼半導體業務,標的公司業績成色不足

證券之星 李若菡

目前,英唐智控(300131.SZ)併購光隆集成及奧簡微電子兩家公司股權的相關事項正在推進中。

證券之星注意到,公司此次收購指向了半導體產業鏈的細分領域。但上述兩家標的公司業績表現並不穩定,光隆集成在去年出現營利雙降的情況,而奧簡微電子則長期處於虧損狀態。

儘管公司近年來在半導體領域的收購動作不斷,但效果並不明顯,該業務佔總收入的比重不足一成。頻繁併購的背後,公司正面臨收入增速放緩、淨利潤下滑以及電子元器件分銷業務毛利偏低的困境,公司欲加碼高毛利半導體業務尋求突破。

欲收購虧損資產

公開資料顯示,英唐智控主要業務包括電子元器件分銷、芯片設計製造及軟件研發銷售等業務。目前,公司在發展電子元器件分銷業務的同時,也在加速推進半導體業務的融合。

交易預案顯示,公司擬通過發行股份及支付現金方式收購桂林光隆集成科技有限公司(以下簡稱“光隆集成”)100%股權與上海奧簡微電子科技有限公司(以下簡稱“奧簡微電子”)80%股權。同時,擬向其他不超過35名特定投資者發行股份募集配套資金。

據悉,光隆集成主要從事光開關等無源光器件的研發、生產和銷售,產品包括光開關、光保護模塊、光衰減器等;奧簡微電子核心產品聚焦於電源管理類模擬芯片和信號鏈類模擬芯片,產品品類涵蓋低壓差線性穩壓器、降壓轉換器、升壓轉換器等。

英唐智控稱,此次併購有利於公司爲光隆集成提供MEMS振鏡製造產能,爲奧簡微電子縱向整合產業上下游供應鏈資源。目前,公司及有關各方正在積極推進本次交易,審計、評估工作尚未完成。

證券之星注意到,上述兩家標的公司業績表現並不亮眼。2023年、2024年及2025年1-8月,光隆集成實現收入分別爲7197.39萬元、5524.11萬元、4889.5萬元;淨利潤分別爲1746.4萬元、878.9萬元、1398.91萬元,該公司在去年出現營利雙降的情況。

此外,光隆集成母公司光隆科技此前曾衝擊科創板IPO未果,且負責該項目的兩位簽字會計於2024年底被上交所公開批評。

根據《紀律處分決定書》,光隆集成在2019年至2021年期間存貨餘額較大,且存貨跌價準備的計提與轉銷存在不合理之處。審計師在存貨審計程序中存在缺陷,未能對存貨可變現淨值的計算及跌價準備金額的準確性獲取充分證據。而標的公司自身遺留問題讓外界對英唐智控此次收購產生疑慮。

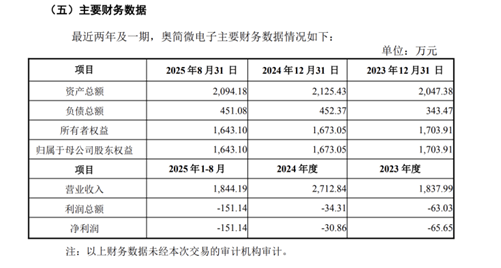

另一標的公司奧簡微電子尚未實現盈利。2023年、2024年及2025年1-8月,奧簡微電子的營業收入分別爲1837.99萬元、2712.84萬元、1844.19萬元;淨利潤分別爲-65.65萬元、-30.86萬元、-151.14萬元,持續爲負。如何有效盤活與整合這項虧損資產,亦是外界關注的重點。

收入增速放緩、淨利潤下滑

證券之星注意到,自2020年以來,英唐智控在半導體領域的收購動作不斷。當年,公司收購鋒集團旗下先鋒微技術100%股權,後者更名爲英唐微技術,正式進入半導體設計領域。次年,公司收購了半導體分立器件企業上海芯石40%股權。

2024年11月,爲擴大半導體芯片業務的規模,公司欲拿下顯示芯片設計企業愛協生的控制權,但僅半個月後,該交易便宣告終止。

目前,英唐智控芯片設計製造業務主要涵蓋MEMS微振鏡和顯示芯片兩大板塊。在MEMS微振鏡項目上,公司的產品直徑規格涵蓋4mm、1mm、1.6mm、8mm,其中4mm規格的MEMS微振鏡產品已在工業領域獲取批量訂單。同時,公司的顯示芯片業務已在車載領域取得突破,實現首款車規級TDDI/DDIC的量產落地。

但結合業績來看,2025年前三季度,公司芯片設計製造業務收入爲3.27億元,同比微增1.6%,佔總收入的比重不足一成。此外,負責MEMS微振鏡業務的子公司英唐微技術在上半年出現增收不增利的情況。半年報顯示,該公司收入爲1.89億元,同比微增3.08%,但淨利潤爲995.49萬元,同比大幅下滑56%。

進一步研究發現,英唐智控持續加碼半導體業務的背後,是公司目前陷入業績增長承壓、支柱業務毛利率較低的困境。

2025年前三季度,公司實現營業總收入41.13億元,同比增長2.4%,較去年同期的11.27%增速有所回落;歸母淨利潤爲2607萬元,同比下降43.67%。其中,公司於Q3更是陷入虧損,其營收爲14.74億元,同比僅增長0.47%;淨虧損金額爲466.58萬元,同比由盈轉虧。

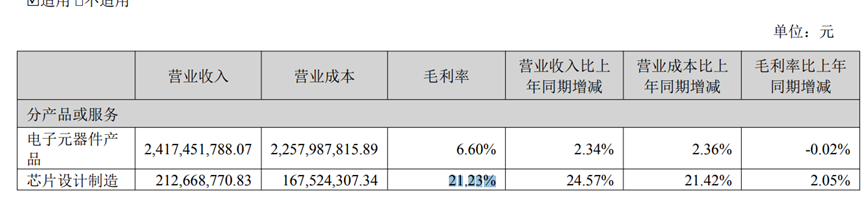

其中,電子元器件分銷業務作爲公司的營收支柱,在前三季度貢獻超九成的收入,其收入爲37.73億元,同比微增2.72%。進一步研究發現,公司的電子元器件分銷業務的營收體量大,但毛利率卻遠低於芯片製造業務。

2025年半年報顯示,受行業競爭加劇等因素影響,產業鏈各環節產品利潤空間普遍受到擠壓,公司支柱業務的毛利率隨之下滑至6.6%。同期,公司芯片製造業務的毛利率則爲21.23%,遠高於電子元器件分銷業務。

2025年Q3,英唐智控雖未披露兩大業務的毛利率情況,但其綜合毛利率爲7.87%,同比下滑了0.29個百分點。

證券之星注意到,公司前三季度淨利潤下滑主要受研發費用和所得稅費用增加的影響。

2025年前三季度,英唐智控爲推進顯示芯片業務佈局,加大了相關投入,主要包括引進人才組建高水平研發團隊,並在技術開發與項目驗證環節給予資金傾斜。受此影響,公司研發費用較去年同期大幅增長90.06%,達到6863.96萬元,短期內對整體利潤規模形成了一定壓力。

同時,公司所得稅費用的大幅增長進一步擠壓其利潤空間。2025年前三季度,公司所得稅費用爲1245.97萬元,同比暴增1537.32%,主要系遞延所得稅費用、當期所得稅費用增加所致。(本文首發證券之星,作者|李若菡)