【首席視野】丁爽:2025可以視爲強人民幣政策元年

丁爽系渣打銀行大中華及北亞首席經濟學家、中國首席經濟學家論壇理事

據筆者觀察,在過去30年,中國的匯率體制每10年經歷一次意義深遠的變化。1994年匯率並軌之後,人民幣匯率從1995年中開始連續10年盯住美元(1美元大致兌換8.3人民幣);2005年7月之後人民幣不再盯住美元,而是以市場供求爲基礎,參照一籃子貨幣進行調節,此後10年對美元和多數貨幣大幅升值;2015年811匯改之後,人民幣兌美元雙向波動,呈溫和貶值的態勢。10年又過去了,時值2025年年末,匯率體制似乎波瀾不驚。筆者認爲,深刻的變化其實已經發生,2025年拉開了中國強人民幣政策的序幕。有趣的是,美國從1995年開始實行強美元政策,距今正好30年。

將人民幣鍛造成可信賴的強勢貨幣

2023年中央金融工作會議提出要加快建設金融強國。2025年初,習近平主席進一步闡述金融強國的核心要素,並將“強大的貨幣”置於金融強國六大核心要素之首。此後,在全球尋求替代性安全資產的大環境下,中國開始更加明確地推動人民幣成爲國際主要貨幣,以減輕對美元的依賴。筆者預計,政府將進一步加強政策方面的協同以提升人民幣的國際地位,旨在爲國際貨幣體系提供一個可行選項。

“十五五”規劃建議稿提出將推動科技創新並與產業創新深度融合,以提升全要素生產率,這將爲鍛造強大的貨幣奠定堅實的經濟基礎。同時,預計政府在制定和實施宏觀政策時將秉持穩健的理念,以保持人民幣的購買力並提高其全球認可度,這實際上降低了中國實施超寬鬆貨幣政策的可能性。政府正積極營造擴大人民幣使用的生態系統,擴大人民幣在國際貿易、投資、融資及大宗商品定價中的使用,豐富人民幣金融產品,提高人民幣在跨境支付中的使用。

同時需要認識到,人民幣國際化的潛在空間在很大程度上仍受制於中國資本賬戶的開放程度。預計中國將會進一步放鬆對資本流動的管制,但爲了防範金融風險,保持貨幣政策的自主性,應該不會放棄對資本賬戶的宏觀及微觀管理。快速提升人民幣在全球外匯儲備中的佔比可能並不是中國的短期目標,更緊迫的任務似乎是建設自主可控的人民幣跨境支付體系。

與強美元政策一樣,強人民幣政策並不意味着決策層會人爲驅動人民幣升值。儘管如此,旨在提升人民幣國際地位的一系列政策應該有助於維持中國的對外競爭力,增加人民幣資產的吸引力,爲人民幣幣值提供基本面支撐。筆者認爲,在基本面支持下的人民幣逐漸升值不會削弱中國的貿易優勢,同時能緩解對外貿易摩擦,並增強境外對人民幣的信心。12月30日,在市場供求的推動下,在岸人民幣兌美元趨強,自2023年5月以來首次破7。

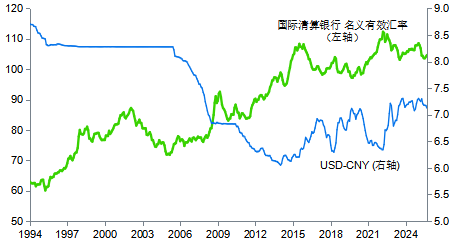

圖表1:人民幣1995至2015年大幅升值後,近十年匯率更多呈雙向波動 國際清算銀行人民幣名義有效匯率,設定2020 = 100,左軸;美元兌人民幣匯率(USD-CNY),右軸 |

|

來源:彭博,環亞經濟數據,渣打銀行全球研究部 |

從“強美元”到 “強人民幣”政策

1995年,時任美國財長羅伯特∙魯賓提出,強美元符合美國國家利益,由此開啓強美元政策,此後多屆政府均延續這一政策。強美元政策的意圖是,即使在美元發生貶值時也能防止美國國債收益率上升。否則,在美元貶值時持有美元資產的投資者會要求更高的收益率,以補償美元貶值帶來的損失,從而增加美國政府和美元借款人的償債成本。

實踐中,儘管美國政府口頭上支持強美元,但並未採取具體措施支撐美元價值。政策目標似乎在於讓美元看上去像“強勢貨幣”,從而吸引外國資本流入,並維持較低的債務融資成本。美元貶值時期,美國政府往往聽之任之,其原因在於美元貶值有助於增強美國出口競爭力。這種基於美元作爲全球主導儲備貨幣這一獨特地位,嘴上說要強美元,但實際行動上往往放任美元貶值的做法讓美國受益匪淺。

美國實行強美元政策之後的10年中,中國外匯政策的重心似乎是保持外部競爭力。1995至2005年間,人民幣實際上盯住美元,人民幣兌美元的匯率基本維持在8.3左右,這也是2005年中國經常賬戶順差佔GDP比重升至6%以上,並在2007年達到近10%峯值的原因之一。

在2005年國家外匯體制改革後,人民幣步入近10年的升值期。儘管在全球金融危機爆發後的2008年中至2010年中期間,人民幣又重新盯住美元,但2005年中至2015年中的10年期間,人民幣對美元累計升值幅度仍達到26%,名義有效匯率(NEER)升值幅度達到46%。2015年8月人民幣一次性貶值以來,人民幣匯率更多呈雙向波動趨勢,人民幣兌美元匯率基本在6.25-7.35區間內波動。

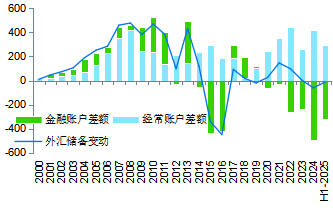

自2007年以來,中國經常賬戶順差佔GDP比重有所下降,但仍然可觀,近五年平均佔比爲2%左右。與此同時,資本流出—包括近期對外直接投資上升,反映企業爲應對關稅戰的衝擊將部分產能遷至境外—大體上抵消了經常賬戶順差,外匯儲備基本穩定在略高於3萬億美元的水平。

2023年中央金融工作會議首次提出“加快建設金融強國”。2025年初,習近平主席在對省部級主要領導幹部講話時,進一步闡述了金融強國的關鍵核心要素,包括:(1)強大的貨幣;(2)強大的中央銀行;(3)強大的金融機構;(4)強大的國際金融中心;(5)強大的金融監管;以及(6)強大的金融人才隊伍。

國家決策層將“強大的貨幣”列爲建設金融強國的第一核心要素,實際上開啓了強人民幣政策的時代。2008年全球金融危機之後,中國開始擔憂以美元爲主導的國際貨幣體系存在的缺陷,而近期地緣政治局勢(特別是美元武器化的風險)似乎進一步增強了政府探索建立幾種主要貨幣(包括人民幣)相互競爭、相互制衡的國際貨幣體系的決心。

近期的政策表態再次明確了提升人民幣國際地位的政策議程。在6月陸家嘴金融論壇上,央行行長潘功勝指出,歐元和人民幣有望在多極化發展的國際貨幣體系中扮演更重要的角色,避免過度依賴單一主權貨幣,從而提升國際貨幣體系的韌性。“十五五”規劃(2026-30年)建議稿再次強調要加快建設金融強國,要求推進人民幣國際化(“十四五”規劃中相應的措辭是“穩慎推進人民幣國際化”),提升資本項目開放水平,建設自主可控的人民幣跨境支付體系。

|

| 圖表2:中國經常賬戶持續順差,反映出貿易強勢 (國際收支,十億美元) |

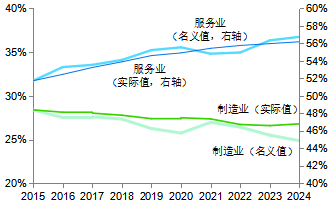

| 圖表3:製造業佔GDP比重呈緩慢下降趨勢 製造業和服務業增加值佔GDP比重,% |

|

|

|

|

|

|

| 來源:環亞經濟數據,渣打銀行全球研究部 |

| 來源:環亞經濟數據,渣打銀行全球研究部 |

強人民幣議程的政策含義

筆者認爲,強健的經濟基本面和健全的政策框架對於增強人民幣的國際信譽十分重要。預計中國中期結構性政策與宏觀經濟政策會相輔相成,旨在保持人民幣的購買力,並提升其全球認可度。

面對人口老齡化和西方技術限制等挑戰,“十五五”規劃建議稿提出,將通過提高全要素生產率,優先推進科技自主和創新,從而將經濟增長保持在合理區間。爲鼓勵研發投入並將新興技術(包括人工智能)應用於產業領域,政府將出臺更多激勵措施(例如保護知識產權和民營企業權益),並充分利用在科學、技術、工程和數學(STEM)專業方面的人才優勢。依據“十五五”規劃建議稿,政府有意保持製造業在經濟中的合理比重,鞏固中國在全球供應鏈中的優勢地位。這說明決策層認識到經濟和科技實力將爲打造強大的貨幣提供根本支撐。

“十五五”規劃建議稿還提出,將提升宏觀經濟治理效能。同時強調內生增長的重要性,這說明政府會避免過度依賴刺激政策。此外,決策層強調將強化逆週期和跨週期調節,體現出在制定和實施宏觀經濟政策時的長期視角。

貨幣政策方面,決策層要求構建科學穩健的貨幣政策體系和覆蓋全面的宏觀審慎管理體系。這表明,即使經濟週期性波動可能促使央行階段性放鬆貨幣政策,但貨幣政策仍將保持總體穩健的立場。這與央行長期以來對零利率和量化寬鬆等非傳統貨幣政策所持的保守態度一致,其原因在於超寬鬆貨幣政策可能導致資源錯配、鼓勵過度冒險並拉大貧富差距。國際經驗表明,一貫穩健的宏觀政策立場有助於增強一國央行及貨幣的信譽。

財政政策方面,決策層提出發揮積極財政政策的作用,增強財政可持續性。近幾年中國實施擴張性財政政策,以減輕疫情、房地產市場回調和貿易戰衝擊的影響,導致政府負債率顯著上升。據估算,截至2024年底,政府廣義債務佔GDP的比重超過90%,儘管這一水平仍低於主要發達經濟體。預計短期內中國政府的政策立場仍將偏向支持性,避免出現“財政懸崖”。同時,政府已採取一系列措施,利用相對較強的中央財力,化解隱性債務並抑制地方政府預算外活動。筆者預計,當新的經濟增長引擎(高端製造業和服務業等)能夠充分抵消傳統行業(房地產)的下行影響時,財政政策將逐步迴歸更偏中性的立場。主要發達經濟體的近況表明,財政狀況薄弱將會削弱市場對該國資產(及其貨幣)的信心。

推進人民幣國際化

中國在推進人民幣成爲國際主要貨幣方面已取得顯著進展。全球金融危機之後,政府採取多項政策舉措提高人民幣在國際上的可使用性,其中包括:

•2010年至2015年間,中國推動人民幣在國際貿易結算中的使用,擴大離岸人民幣存款規模,培育離岸人民幣債券市場。在此期間,中國在主要國際金融中心設立人民幣清算行,並與其他央行簽署本幣互換協議,旨在增強海外人民幣流動性。到2015年底,國際貨幣基金組織將人民幣納入特別提款權(SDR)貨幣籃子(權重爲10.92%,僅次於美元和歐元),成爲人民幣國際化進程的里程碑。

•2015年8月人民幣經歷一次性貶值,人民幣國際化進程遭受挫折。由此引發大規模資本外流,造成中國外匯儲備下降近1萬億美元,促使人民銀行收緊資本管制。此後,離岸人民幣市場出現停滯。

•2018年以來,人民幣國際化的勢頭得以恢復,主要支持措施包括中國資本市場進一步開放,以及中國股債市場分別被納入國際主要指數體系,促進包括央行在內的外國投資者增加人民幣資產配置。2022年經國際貨幣基金組織評估後,人民幣在SDR貨幣籃子中的權重提升至12.28%,表明人民幣在國際交易中的使用更加廣泛。

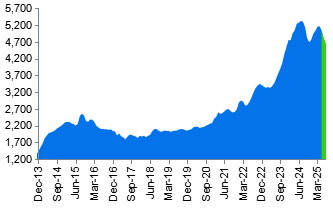

渣打銀行編制的人民幣國際化指數(RGI)用以衡量人民幣的國際使用情況,自2010年以來,RGI總體呈上升趨勢。從RGI各子指數及2025年年中最新數據來看,人民幣國際化主要進展如下:

•香港作爲主要離岸人民幣中心,離岸人民幣存款規模增長至1萬億元左右,是2010年的四倍;

•點心債(中國境外發行的人民幣計價債券)從2007年的零值增至約2萬億元;

•目前中國貨物貿易中以人民幣結算的比重約爲30%,而2009年時幾乎爲零;

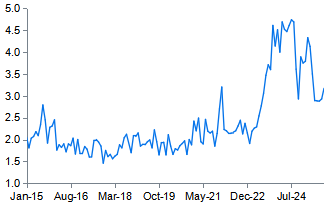

•2024年上半年人民幣在SWIFT全球支付中的份額達到4%-5%,儘管近幾個月由於中國自有支付系統使用增加等原因回落至3%左右;

•境外投資者持有的在岸人民幣資產規模已突破10萬億元人民幣(佔GDP的

7-8%),是2013年的近四倍。

人民幣納入SDR籃子後,國際貨幣基金組織開始在其官方外匯儲備貨幣構成(COFER)數據庫中發佈人民幣相關數據。目前,超過80家央行及貨幣當局在其外匯儲備中持有人民幣資產。2021年人民幣佔全球外匯儲備比重達到2.8%,2025年中回落至2.1%,排在美元、歐元、日元及英鎊之後,與加拿大元和澳元不相上下。

人民銀行統計數據顯示,人民幣已成爲中國跨境收付活動中使用最多的貨幣;是國際貿易融資第二大貨幣;通過SWIFT及人民幣跨境支付系統(CIPS)等支付渠道,人民幣已成爲全球跨境支付中使用最多的第三大貨幣。國際清算銀行亦指出,自2020年以來,對新興經濟體的人民幣貸款規模大幅增長;彭博社近期報道稱,中國正將其在海外發放的外幣貸款轉換爲人民幣貸款。

儘管人民幣國際化穩步推進,但與中國經濟體量及其他主要儲備貨幣的發行國相比,多數衡量人民幣國際化的指標仍位於較低水平。此外,渣打銀行編制的RGI的上升勢頭在過去一年中已顯現放緩跡象。

從根本上看,人民幣國際化的潛在空間在很大程度上仍受制於中國資本賬戶的開放程度。筆者預計中國將會進一步放鬆對資本流動的管制,取消對外國直接投資、證券投資和跨境信貸的大部分限制。儘管如此,由於擔憂資本流動(特別是短期投機性資本流動和過於複雜的衍生品交易)可能會擾亂國內金融市場,因此完全放開資本賬戶似乎並非政府的政策目標。基於“三元悖論”(即一國無法同時實現固定匯率制、資本自由流動和貨幣政策自主),中國很可能採取資本賬戶有管理可兌換的政策,並實行靈活但非完全自由浮動的匯率體制,同時保持貨幣政策自主性。

|

| 圖表4:RGI經歷多年大幅上升後,近期顯露放緩跡象 渣打人民幣國際化指數(RGI),綠色爲最新數據(2025年5月至7月) |

| 圖表5:人民幣SWIFT支付份額時有波動 人民幣佔SWIFT支付的份額,% |

|

|

|

|

|

|

| 來源:渣打銀行全球研究部 |

| 來源:彭博,渣打銀行全球研究部 |

在策略方面,當中國經常賬戶順差導致人民幣面臨升值壓力時,中國可能會放鬆資本管制措施。在可預見的未來,支持創新和產業升級的相關政策將有助於保持製造業國際競爭力。此外,中國的通脹水平可能會結構性低於主要貿易伙伴,進一步增強中國出口企業的競爭優勢。因此,筆者預計中期內中國經常賬戶仍將保持較大的順差(約佔GDP的2-3%),爲進一步開放資本雙向流動創造條件,同時預計政府會通過宏觀審慎管理措施防範資本過度流出的風險。

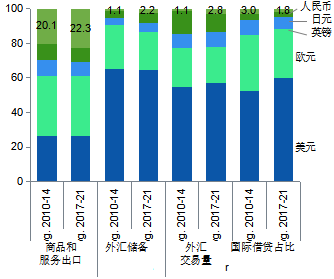

由於政府對放開資本賬戶較爲謹慎,因此在衡量人民幣國際化的各項指標中,金融相關指標表現較弱,而貿易相關指標表現較強。依據國際貨幣基金組織確定SDR貨幣籃子權重的四個標準,人民幣在商品和服務出口方面表現出色,但在外匯儲備、外匯交易量、國際借貸佔比(即國際債務證券IDS和國際銀行負債IBL)等標準下的排名靠後。

近年來,政府推動人民幣成爲國際主要貨幣的意願更爲明顯。美國政府高負債能否持續,以及美聯儲政策獨立性會不會受損等議題引發了市場普遍擔憂,在全球尋求可替代安全資產的背景下,中國正在積極地推進人民幣國際化,減少對美元的依賴。隨着中國持續在全球範圍內推動貿易和投資多元化,預計政府會進一步推動在國際交易(包括與“一帶一路”沿線經濟體的交易)和大宗商品定價中更多使用人民幣。與此同時,預計中國會進一步開放和深化金融市場,提供更豐富的人民幣金融產品,增強人民幣資產對外國投資者的吸引力。今年9月,中國宣佈支持可在中國債券市場開展債券現券交易的境外機構投資者開展債券回購業務。

保持人民幣匯率在合理均衡水平上的基本穩定是政府的一貫政策,同時,在國際收支強勁和基本面支持的條件下,中國似乎也願意讓人民幣逐漸升值,這種政策立場有助於增強境外對人民幣作爲價值儲藏手段的信任。中國的對外競爭力以及政府在管理資本流動方面的豐富經驗,將有助於維持人民幣的基本穩定。

爲穩步提升人民幣作爲國際結算和儲備貨幣的地位,筆者預計政府將繼續在推動人民幣國際化與管控資本賬戶開放的潛在風險間把握好平衡。就人民幣在全球外匯儲備中的佔比而言,未來五年比較現實的目標似乎是達到與日元和英鎊同等的水平,而不是挑戰美元或歐元的地位。

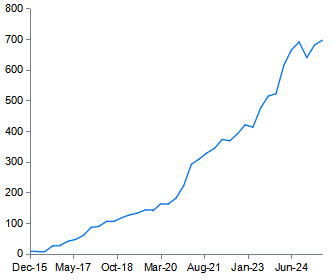

對中國而言,更緊迫的任務似乎是建設以人民幣爲基礎的跨境支付體系,以減少對SWIFT支付體系的依賴。人民銀行建立的CIPS旨在促進人民幣在國際交易結算中的使用,並作爲SWIFT的有效補充,該系統處理的支付交易筆數穩步上升,參與機構數量已升至超過1,700家。近期政府有意擴大數字人民幣在境外的使用,並繼續鼓勵跨境電商使用國內非銀行支付網絡(例如銀聯、支付寶等)。據筆者觀察,目前的工作重心在於改善人民幣跨境使用的金融基礎設施,並將人民幣打造成便捷、可信賴的主要儲備貨幣的替代選項,準備好在機會來臨時在國際貨幣體系中發揮更大作用。

筆者認爲,香港在促進人民幣國際使用和吸引外國投資人民幣資產方面將繼續發揮重要作用。香港作爲資本自由流動且採用普通法系的國際金融中心,在啓動人民幣國際化相關動議方面一直扮演着舉足輕重的角色,如股票通和債券通項目,這些動議推進了中國與其他經濟體間資本市場的互連互通。今後,在內地需要持續評估某些新金融工具(例如穩定幣)的潛在風險時,香港還會發揮先行先試的作用。

|

| 圖表6:SDR主要幣種在IMF四個權重標準中的佔比(%) |

| 圖表7:人民幣跨境支付系統(CIPS)使用量持續攀升 日均處理跨境交易量,億元人民幣 |

|

|

|

|

|

|

| 來源:國際貨幣基金組織,渣打銀行全球研究部 |

| 來源:環亞經濟數據,渣打銀行全球研究部 |